個人住民税を地方税法からまなぶ⑤社員が退職した場合 #0061/1000

久しぶりに住民税のお話に戻ります。

前回、納税義務者(個人)が、特別徴収義務者(会社)から、給与の支払いを受けないこととなった場合のお話をしました。

その場合、個人が給与の支払いを受けないこととなった日のある月の翌月以降の月割額は、会社が「徴収して納入する義務を負わない」、つまり、退職の場合退職した月の翌月以降のぶんは、会社は給与天引きする義務がないですよ、ということだという話です。

では、「じゃあ今月退職した社員のぶんは、来月から納めなくていいんだな」と、会社が納めなかったらどうなるか。

ただ納めないままだと、その市町村から、「お金が足りませんよ」と督促状または電話での問い合わせが来ます。

「えっ、退職した社員のぶんはもう納める義務はないんだよね?」、それはその通りなのですが、そもそもその市町村が、その社員が退職したことを知らなければ、ずっと市町村側としてはその人のぶんも納めてくれるもの、と思ってしまいます。

そこで、実務として重要になるのが、次の第3項の以下の内容です。

前項の場合においては、特別徴収義務者は、総務省令で定めるところにより、給与の支払を受けないこととなつた納税義務者の氏名、その者に係る給与所得に係る特別徴収税額のうち既に徴収した月割額の合計額その他必要な事項を記載した届出書を当該特別徴収に係る納入金を納入すべき市町村の長に提出しなければならない。

つまり、前項の場合、個人が会社から給与の支払いを受けなくなった場合についての届け出のお話です。

特別徴収義務者(会社)は、その個人がおさめるべき住民税額(年税額)のうち、すでに徴収して納めたぶんの金額の合計額と、その他必要なことがらについて記入した届出書を、対象の市町村に届けなければいけない、と規定されているのです。

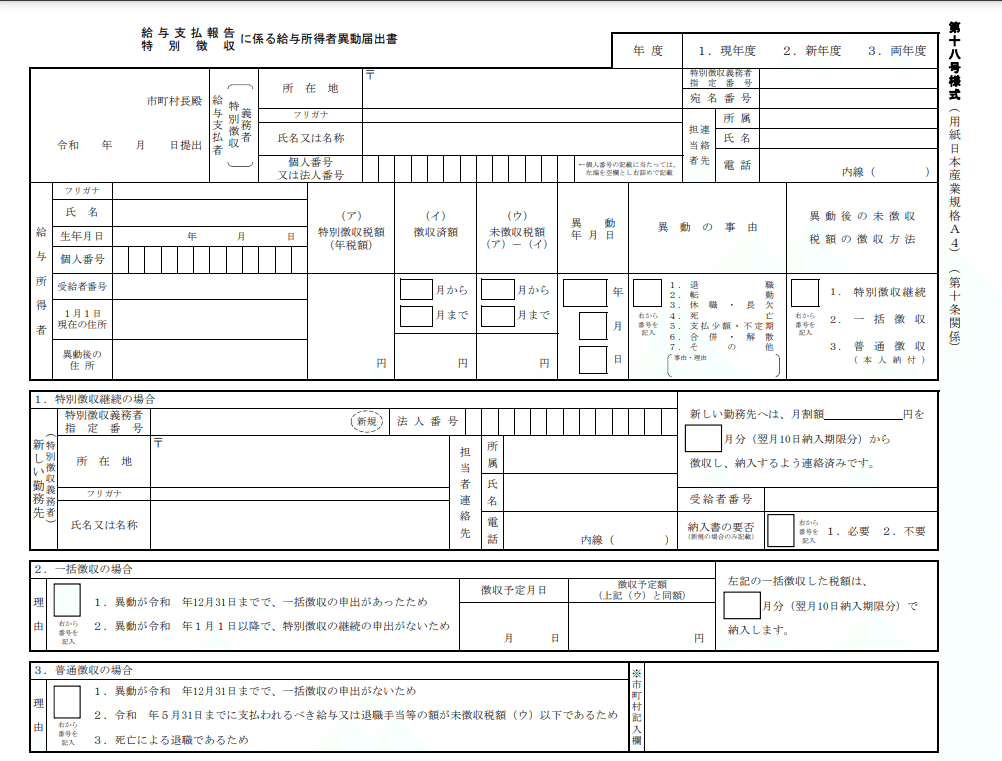

この届出を「給与支払報告・特別徴収に係る給与所得者異動届出書」といいます。

総務省では第18号様式として、このような書式で届け出すべき項目を掲示しています。

これを見ると、個人が「給与が支払われなくなった場合」(異動の事由)はかなりいろいろなパターンがあることがわかります。

1.退職

2.転勤

3.休職・長欠

4.死亡

5.支払少額・不定期

6.合併・解散

7.その他

つまり、「給与が支払われなくなった場合」とはありますが、退職以外にもいろいろなケースがあるということです。

・休職や、長欠(長い欠勤)の場合

・給与の支払いが少額で住民税を天引きしようにもできない場合

・給与の支払いが不定期で、今月は天引きできても来月はできない場合

こんな場合は、この異動届を提出して、特別徴収の義務を負わなくすることも可能なのです。

通常、給与の支払いが少額だったり別の理由があって、住民税が天引きできない場合には、会社がいったん立替払いなどをして、あとで個人(社員本人)から回収するなどの処置をとります。

ですが、それはいってみれば、会社が社員に、無利子ではあってもお金を貸し付けるようなかたちになります。

法令は、そこまでを会社には求めていないということなのです。