Duolingo(デュオリンゴ) IPO解説

これまでにAffirm、Lemonade、nCino、Poshmark、Coinbase、Coursera、Marqeta、RobinhoodのIPOの目論見書の分析をnoteで配信してきました。また有望なSPAC上場企業を見つけることを目的として、BAKKT、GrabのSPAC上場の分析もしています。

今回は日本でも大人気の言語学習アプリのDuolingo(デュオリンゴ)のS-1(目論見書)を分析します。僕のツイッターのフォロワーさんの間でも人気だったアプリのデュオリンゴですが、IPOの銘柄やビジネスモデルとしてはどうなんでしょうかという疑問もこちらのノートで解決します!

ちなみにこの可愛いマスコットはDuo(デュオ)という名前のフクロウだそうです。授業をスキップすると画面内で泣いたりするらしいですが、ナレッジや英智の象徴としてフクロウが使われているということらしいです。また緑の理由ですが、ファウンダーのSeverinがマスコットを作ってとデザイナーにオーダーした際に「緑が大嫌い」という内容しか伝えなかったため、あえてわざと緑にして採用されたそうです 笑(出典:The Verge)

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も注目の米国IPO株やグロース株の解説を追加していきます。ツイッターの方ではシリコンバレーのテック企業関連のニュース、考察もご覧になれますのでフォローいただけばと思います。

それでは会社概要から見ていきましょう。

会社概要

社名:Duolingo, Inc.

創業者:Luis von Ahn、Severin Hacker

設立:2011年

本社:ピッツバーグ(ペンシルベニア州)

従業員:400名以上

業務内容:スマホ上で言語学習のプラットフォームを提供

IPOの概要

上場日:2021年7月28日(予定)

ティッカー: DUOL

主幹事証券:ゴールドマン・サックス

売出し価格:$85 - $95

売出し株式数:370万株

時価総額:$3.1 - $3.4bn

創業者:CS博士号を持つシリアルアントレプレナー

Luis von Ahn(ルイス)

Luis von Ahn(ルイス)はデュオリンゴでCEOを務める創業者です。彼はreCAPTCHAというオンライン上で不正ログインを防止する技術を開発する会社を2007年に創業し、2009年にグーグルに売却した経験があるシリアルアントレプレナーです。reCAPTCHAはオンライン上で良く見かけるサービスで、アメリカのウェブサイトを利用する方であれば、ロゴに見覚えのある方もいるかもしれません。

また、ルイスは今も2020年10月に上場した自動車保険のRootのボードメンバーを務めています。彼は、米国の名門のデューク大学で数学を専攻し、同大学のコンピューターサイエンスの博士号を取得しています。また彼はカーネギーメロン大学で教授として働いていた経験があり、そこでもう一人の創業者であるSeverin Hacker(セベリン)と出会います。

Severin Hacker(セベリン)

セベリンは現在デュオリンゴのCTOを務めています。彼はスイスの大学でコンピューターサイエンスの学士号を取得した後に、カーネギーメロン大学の同じ領域で博士号を取得しました。ルイスもセベリンも米国の名門大学でコンピューターサイエンスの博士号を取得しているギークです。彼らは優れた教育が人々に大きなインパクトを与えることを身をもって理解していたため、大量のユーザーデータを活かした高度な教育システムを開発すべく、デュオリンゴをスタートさせました。デュオリンゴのテクノロジーは、強力なバックグラウンドを持つ二人に支えられています。また、従業員400名のうち170名はエンジニアでテクノロジーに重きを置いていることが分かります。

(テック企業のCTOの名前がHackerって偶然なんでしょうがかっこいいですね!)

また、デュオリンゴのCFOはMatthew Skaruppaという方で、彼はベインのコンサルタントとしてキャリアをスタートし、KKRというプライベートエクイティやゴールドマンサックスでバンカーとしての経験を持つ方です。マシューはノースウェスタン大学の化学技術を学び、スタンフォード大学でMBAを取得しています。

ミッション

デュオリンゴのミッションは「最良の教育を世界中の人々に届け、普遍化させること」です。教育は人々に経済的な機会を与えますが、教育を受けることができる人は限られていて平等ではありません。デュオリンゴは貧富に関係なく、世界中の誰もが最高の教育を得られるように、スマートフォン上で教育のプラットフォームを展開しています。

デュオリンゴの基本ビジネス

デュオリンゴは言語学習のアプリをスマホ上で提供していて、そのダウンロード数は5億回以上です。グーグルプレイとアップルストアの両方で最も有名な言語学習のアプリとなっています。

また、「Duolingo」という単語自体が言語学習の代名詞になっていて、グーグル検索では「Duolingo」という単語が「Learn Spanish」という単語の検索回数の9倍多く検索されているそうです。(「Duolingo」を検索する人の中にはスペイン後以外にも他の言語を学習する人が含まれそうですが。。)

またデュオリンゴのアプリはビリオネアやセレブから難民まで様々の人々に使われていて、正にデュオリンゴが目指す世界観を達成出来ていると記載がありました。

約6兆1,000億円の巨大マーケット

現在、世界中で180億人の人々が言語を学習していて、約6兆1,000億円がオンラインやリアルの言語学習に使われています。6兆円を超える巨大マーケットがデュオリンゴがターゲットとしているマーケットです。

また世界で高い英語力を持つ人々は平均的な英語力を持つ人の30%〜50%高い給料をもらっているというデータもあり、多くの人が言語学習に励んでいます。デュオリンゴは母国語以外の言語を学ぶことで、人々が新たな経験をして、人間同士の深いつながりを作ることができると信じています。

デュオリンゴ艦隊アプリの概要

用途:言語学習アプリ

プラットフォーム:アンドロイドとiOS

取り扱い言語数: 40

月間アクティブユーザー数:約 4,000万人

プレミアム版ユーザー数:約180万人

特徴:オンデマンドの細切れの学習システムをスマホでアプリで提供することで「学ぶ楽しさ」を生み出し、学習の最も難しい部分であるモチベーションを醸成

世界中にファンを作り口コミで広げる

「楽しい言語学習」を提供することが売りのデュオリンゴですが、楽しさを追求するために膨大なA/Bテストを重ね、優れたユーザーエクスペリエンスを提供することで、ロイヤリティの高いファンを獲得して、口コミでアプリが普及していくことが出来るため、広告をうってユーザーを獲得するよりもコストがかからず優れた戦略になっています。

基本のビジネスモデル①:アプリ上の広告+フリーミアム

無料で高品質のプロダクト提供によりデータ獲得

デュオリンゴのアプリの特徴のひとつに、誰もが無料でアプリをダウンロードできる上に、どれだけの学習コースを取ってもお金がかからないという部分があります。世界の誰もが言語学習ができるように無料での配信にこだわっているようです。そして、無料で優れた学習コースを配信することにより、沢山のユーザーが獲得できます。ユーザーはデュオリンゴのアプリを使用して、学習に関する膨大なデータを生み出します。デュオリンゴはこの膨大なデータを分析し、学習コースの内容を改良して、さらに効果的な学習コースを作ることができるようになっています。

無料版の広告と広告なしのプレミアム版が売上

無料のデュオリンゴのアプリには広告が付いてきます。沢山の無料ユーザーに見せる広告による収入が一つの収入源です。また、広告がないプレミアムバージョンがあり、有料版への課金が二つ目の収入源となっています。MAU(400万人)のうち5%がプレミアムバージョンを使っているそうです。

無料版で得た膨大なデータをアプリ改良に使い、アプリの質を上げることで更にユーザー数を増やし広告収入を増やし、同時にプレミアム版で課金するユーザーを増やすという戦略をとっています。

下記は2020年にローンチした3才〜6才向けの英語学習アプリのduolingo ABCです。

基本のビジネスモデル②:Duolingo English Test

言語学習アプリに加えて、デュオリンゴは2016年に二つ目のプロダクトをローンチしました。それがデュオリンゴ・イングリッシュ・テストというオンラインの英語テストです。

世界中の人々が就職活動、留学、就労ビザの取得のために英語学習を継続して、身についた英語力の証明とするために、英語のアセスメントテストを受けますが、これまでの英語のテストは試験センターに行ってテストを受ける必要があり、DXが進んでいない状態でした。デュオリンゴは誰でも利用しやすく且つ正確に言語能力を測る方法を低価格で提供するためにオンラインの英語テストを提供し始めました。

また、デュオリンゴのテストは米国のトップ20の大学のうちイエール、スタンフォード、MIT、デューク、コロンビアを含む17の大学の学部で留学生の言語能力を証明するために受け入れられています。2020年には34万人の留学生がデュオリンゴの英語テストを利用していて、このテストが米国の留学生のスタンダードとなり始めています。

簡易財務分析

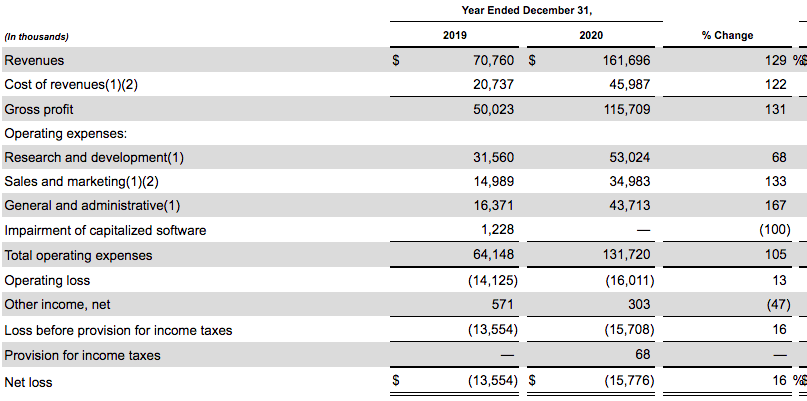

ビジネスの基本を理解したところでP&Lを見ていきましょう。

2020年の売上は$162mmと前年比129%で順調に成長しています。オペレーティングロスは2019年の減損が効いていたのが2020年は減損なしで13%改善し、マイナス$16mmとなりました。

デュオリンゴの粗利率は72%ととても高いです。ただ中国語のオンライン学習サイトを運営している上場企業の51Talkの2020年のグロスマージンが70%以上なので、業界的にはこれ位出せるということかもしれないです。

例によって当期純利益はマイナスで、まだ黒字化していないですが、グロース株ではよくあることなので、気にする必要はないかと思います。

セールス&マーケティング費用も133%伸ばしていますが、R&D費用が前年比68%と、少し研究開発を抑えているように見えます。R&Dへの投資によって学習者のエンゲージメントを保つ施作をうつことが出来るため今後も投資を強化していくと記載がありました。

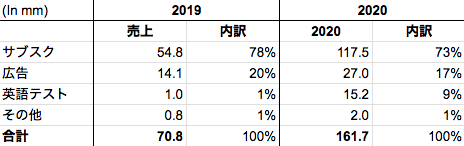

次に売上の内訳を見ていきます。

前述のとおりデュオリンゴの基本的な売上のソースは3つです。

①プレミアム版の課金(サブスク)

②無料版の広告収入(広告)

③デュオリンゴ・イングリッシュ・テスト(英語テスト)

2020年ではサブスクが全体の売上の73%、広告が17%、英語テストが9%、その他1%という内訳になっています。サブスクと広告が2019年に比べて割合が下がっているのは英語テストの売上が$1mm→$15mmと15倍になり、英語テストの割合が全体の売上の9%と上昇しているためです。英語テストが第三の売上の源泉として育ってきています。

ユーザー分析:

月間のアクティブユーザー数は、2016年から2020年においてCAGR(年平均成長率)は20%と右肩上がりに順調に伸びています。

毎月のアクティブユーザーにそのまま継続してアプリを使ってもらった上で、新規のユーザー数を獲得し、過去にアプリをダウンロードして使わなくなったユーザーを戻すことで月間の平均アクティブユーザー数を伸ばしています。

アプリのダウンロード数が5億ダウンロードに対して月間のユーザーが40万人というのは、(スマホを買い換えたりして二回以上ダウンロードをした人もいるかと思いますが)、一度アプリをダウンロードして使わなくなった人が大半であるということが言えると思います。使わなくなったユーザーをいかに呼び戻す部分をもっと強化しても良いのではないかなと考えます。(ちなみに僕もダウンロードして使わなくなったのでここのセグメントです)

上記は無料ユーザー数に対する課金ユーザー数の割合ですが、年を重ねる毎に1%ずつ伸びていてすばらしいです。

また、アプリのサブスクには1ヶ月、6ヶ月、12ヶ月のプランがあり、年を追う毎に12ヶ月の購読者が増えていて、一度取り込んだ購読者が長期に課金してくれるトレンドになっています。

リスクファクター

次にいつものようにリスクファクターを見ていきましょう。

デュオリンゴはサブスクからの売上が70%以上を占めるため、SaaS企業にありがちな、「今までのように新規ユーザーを獲得できなくなるリスク」「チャーン(解約率)が上がってしまうリスク」や、「サーバーをAWSのような第三者に依存して使っているリスク」など基本的な事項の記載はお決まりのように記載がありました。またどのIPO銘柄でも毎回入ってくる「まだ黒字化していない」「事業の歴史が短いため業績が予想がしにくい」などのお決まりのリスクファクターも入ってました。また大量のデータを扱う企業のリスクとしてよく見る「顧客情報の流出」や「ハッキング」のリスクもありました。またグローバル企業に入ってくる「為替リスク」もありました。

デュオリンゴ独自と思われる主なリスクファクターは次のとおりです。

リスクファクター①:アップストアからの売上依存

デュオリンゴの大半の売上がグーグルプレイやアップストア経由での売上となっています。あまりなさそうですが、今後デュオリンゴがグーグルやアップルとの関係性を悪くしてしまったりすると、最悪の場合アプリがストアでダウンロードできなくされてしまうという可能性があります。また、スマホアプリのプラットフォームの提供者はアプリ経由の売上から手数料(30%と高い)を引いて売上にしますが、この手数料の利率が何らかの理由で上がってしまう可能性もあり、その場合はデュオリンゴの売上にも大きな影響を与える可能性があります。

Duolingo English Testはアプリではなく、PCからアクセスするユーザーへの売上でアプリを経由しないため、手数料が取られません。(一部アプリからも受験可能でその場合は、手数料が取られるはず)2020年は全体の売上の9%がDuolingo English Testですが、今後はアプリ依存脱却のためにこのセグメントの売上を伸ばすことにも力を入れていくべきだと思います。

Duolingo English Testの売上の伸びは、テストの結果を個人の英語能力の証明として受け入れる大学や企業の数に、ある程度比例してくると思います。今までは全米のトップ校に採択され、テストの重要性が上がって利用者が増えていますが、今後も多くの大学に採択される必要があります。また、ここで米国の広範囲でDuolingo English Testが採択されれば、現状英語テストのトップを走っているTOEFLやTOEICを運営しているETSのマーケットを食っていくことになり成長ドライバーとして期待できます。

ちなみにDuolingo English Testをオンラインで受ける際はウェブカメラの接続が必須で替え玉が出来ないようになっているのと、目線がモニターから外れるとカンニングとみなされてしまう厳しい管理を行っているようです。また、イヤホンやヘッドフォンも使用不可でマイクも接続されているそうです。

リスクファクター②:嗜好品という立ち位置

デュオリンゴは自社のプロダクトを「Discretionary Item」として位置付けています。Discretionary Itemは直訳が難しいのですが、嗜好品のようなもので、人が生活をするのに必ずしも必要なものではなく、消費者の可処分所得の水準とサービスの売上が関係していると分析されています。今後、更なるウイルスの蔓延の影響、税率の引き上げ、雇用率の低下などで景気が著しく悪くなると、ユーザーの可処分所得も低下して、ユーザー獲得やリテインが難化するリスクが記載されています。

既存の投資家

NewView Capitalを筆頭に、Union Square Ventures、KPCB、General Atlanticなどのトップティアのベンチャーキャピタルが5%以上の株式を保有しています。

ポイント(感想)

デュオリンゴのビジネスの肝は、高品質の言語学習アプリを無料で提供して大量のデータを集め、分析結果をアプリの品質向上に役立て、課金ユーザーを獲得するという戦略にあると思います。上がった売上を再度研究開発費に投入してアプリの品質を上げ、無料ユーザーの数を増やすというサイクルを回して成長してきましたし、今後もこの戦略で年間9兆円という巨大市場のシェアを取っていくものと思います。

市場が大きいということは当然競争も激しく、明確な差別化が必要です。

高品質のアプリに加え、キャラクターを使ったデザインで使いやすさを追求したUIや UXで、ファンを獲得し、口コミによるマーケティングで広告費を抑えられているというところが、デュオリンゴが独自に提供出来ている差別化の要因の一つかと思います。

また、楽しく学べる言語学習アプリという立ち位置でのブランドが認知されていて、差別化出来ているので、今後はDuolingo English Testを伸ばしながら成長が期待できるのではないかと思います。中期〜長期的には伸びる銘柄だと感じます。

投資は個人の判断でお願いします。本分析は株式の購入を勧めるものではなく、ビジネスの分析を趣旨としています。

もしこのような米国のIPOやグロース銘柄の解説記事をご覧になりたい方は、ツイッターのフォローをお願いします!今後も2021年注目の米国IPOの目論見書分析を追加していきます。

ツイッターの方では米国テック企業の投資に役立つテクノロジー関連の記事や考察もご覧になれますので、フォローいただけばと思います。

また、分析して欲しいIPO株がありましたらお知らせください!可能な限りリクエストに応えていきたいと思います。

よろしければサポートをお願いします!いただいたサポートで美味しい物を食べて良い記事を書くモチベーションにしたいと思います。