3/23 shuntoでソフトランディング

マイナス金利解除、FED3回利下げで適温相場。今後は海外も注目するの日銀追加利上げ「7月、又は10月が予想」でドル円155~160円の世界へ。 個人投資家は『SHUNTO』というパワーワードを手にして賃上げ&兼業(かめはめ波)でインフレサーフィンして、米国株でも日本株でもガッツり資産形成中。

今年からはラーメン1000円の壁はまるでNVIDIAの株価、ジブリパーク7800円 脱デフレ「いいものは高く」へ。

📼Youtube動画:

📒 今週の相場レポート 通称:note組

お知らせ: [PR] 📻note組 メンバーシップ(ベーシック)

記事個別よりも、noteのメンバーシップ(通用”ノート組”)のお得なベーシックプラン980円を選ぶと毎月8本程度の投資に役立つノートが読み放題です。

📺相場ライブ (公式MC)

9月のセンチメント指数

📻投資を学ぶ! PostPrime

[PR]🎁Coinで有料機能❗️ 招待コード8BQ9AYVJ

●投資を学べるSNS、PostPrimeで週4本 MC ライブ⇩

日本株AI?銀行?それとも… こちらのライブ

米国株 次のNVIDIAはどこだ?

FX ドル円 170円?YCC解除、介入は11月??

コモディティゴールド 2,000ドル? 天然ガス🆙

⛳みんなの投資が見れる!1,000円から米国株 Woodstock

Woodstock使ってみてね!ここからアプリをインストールして登録!⇩

https://open.woodstock.club/fnMJh7dLwq6xDK8

📈チャートツール

説明不要。テクニカル分析に必須のツール。世界4000万以上の投資家が愛用。Mattも公式インフルエンサー。

《 Matt's Binge Watch 》

プライム時間で、気になるニュース解説、所感、セクター、FX、原油、グローバル・マクロ戦略を紹介。

今週の戦略 #mattseye と プライムビデオを✅チェック。

📅発表指数と予定

■今週の主な注目イベント

㌽:米国決算

㌽:日本決算

《📒 NEWS 》

📰米国ニュース

📰日本ニュース

リークだらけの出来レース。政策転換は市場が織り込んでおり、ネガティブサプライズもなかった。

今後は追加利上げとドル円160円。

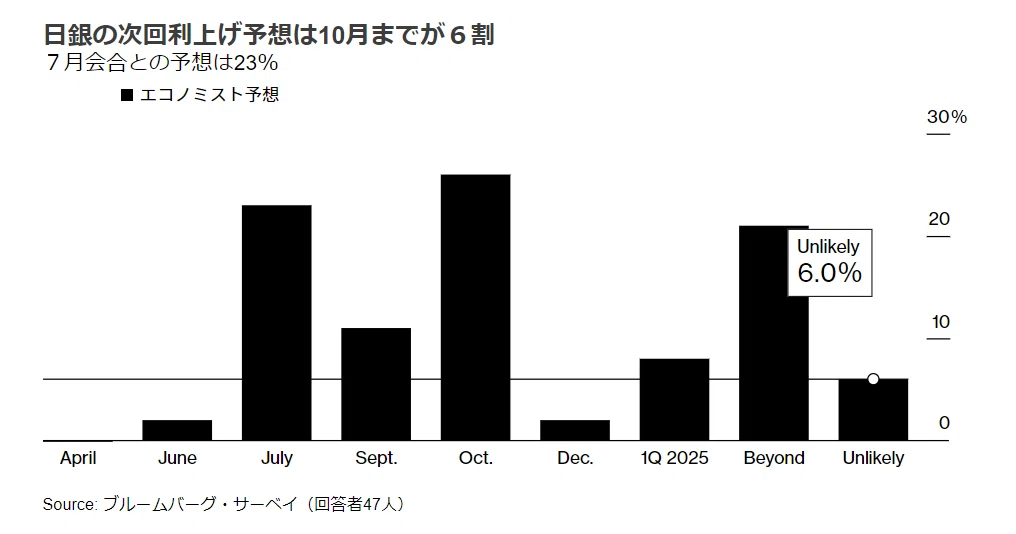

日銀が早めに動いたことや植田和男総裁の会見を受け、利上げペースの加速リスクがあるとの意見が55%あった。

70%の人が7月までに利上げがあり得ると回答し、次回の4月会合でも7%が同様の見方を持っていた。

日銀の大規模緩和の終了や政策金利の変更により、市場は今後の正常化ペースに注目しており、早期の追加利上げに警戒感が強まっている。

関連記事

日本株

日本市場は「新たな資金の流入や人工知能(AI)関連銘柄のさらなる上昇などの材料が必要」

信用売り残は9195億円と、8日申し込み時点と比べて283億円減った。減少は3週連続だった。個別では、NTTや三菱UFJフィナンシャル・グループなどの信用買い残が増加し、楽天グループや明和産業などの信用売り残が減少した。

「shunto」という英単語へ。

マイナス金利をまだ維持する極東の国がある。日銀の金融政策選択肢は限定的だと海外勢が見ている。日本株買いは続く予定で、春季労使交渉の結果も好感されている。日銀金融政策決定会合は注目されていない。今週はFRBの政策金利見通しに注目している。日銀の動きに敏感な日本勢とFRBに重視する海外勢がいる。FRBの政策金利方針が報道されており、日本株の運用配分が増えている。日本人投資家はマイナス金利解除に不透明感を持っている。

📰世界ニュース

📰為替/FXニュース

📰仮想通貨ニュース

📰コモディティニュース

【関連記事】

米国の石油メジャーであるエクソンとシェブロンが南米ガイアナの海底油田を巡り対立している。エクソンはシェブロンの参画を阻止するために国際仲裁に訴えたが、シェブロンのCEOは不満を爆発させ、エクソンも報復した。争いの種はガイアナの巨大な海底油田であり、エクソンが45%の権益を持ち、シェブロンは参画を目指しているがエクソンの抵抗を受けている。エクソンの狙いは条件闘争であり、国際仲裁の判断までには5-6カ月かかる見込みである。シェブロンのヘス買収の完了は24年前半目標だが、手続きが遅れる可能性がある。

《 まとめ 》

👓見通し

👉今週の映画

👉気になるNEWS: 先行指標

👉Weekly Matt:ファンダメタル長期、中期、短期の動意

👉グローバル・マクロ戦略、今は株?債券?コモディティ?為替?

👉米国株と日本株のセクターローテーション

👉プロのリスク感とセンチメント

👉銘柄銘柄と過去バックナンバー

㌽:見通し

『 shunto 春闘 』

春闘、賃上げ、YCC緩和折り込み済から「東証プライムの売買代金は概算で3兆1984億円、売買高は13億3082万株の国内外の機関投資家から商社や自動車、半導体など幅広い主力銘柄に買い注文。特に株価指数先物・オプション大引け 先物が大幅反発 コール買われる。 3/18」

マクロヘッジファンドの運用成績が押し返された「利下げ期待」、損切りへで振るわない。。。

他方データ重視の「システマティック・マクロ」は好調を持続。人工知能(人工知能(AI))ブームはヘッジファンド業界も覆っている。

✅日銀 植田総裁

マイナス金利解除へ 海外も注目「利上げ1回ではない」

「解除後、1年から1年半後までに0.5〜0.75%利上げ」エバコア

「ドル下落すれば買い」BoA

「円キャリー取引は引き続き魅力」GS

「日米金利に影響をもたらす可能性は低い」BoA

「長期債購入に関するコミュニケーションが重要」GS

✅FED発言

パウエルFRB議長発言

「現時点ではわれわれは力強い経済成長、力強い労働市場を望んでいる」インフレを容認

「多くの指標で見ると、労働市場は正常状態かそれに近い」

「物価上昇率が(目標の)2%へ持続的に向かっているとの確信がより強まるまで、利下げは適切ではない」

まとめ

市場で予想されているほど急速な利下げをFRBが急いでいない

「レイオフや離職率、転職率と住宅価格とサービス価格」が落ち着き、賃金上昇を巡る根強い懸念が無くなるを待つ

「物価上昇率の高止まりが終わった」とPCE/CPI下落定着の判断が必要

インフレ率が2%に向けて持続的に推移するとの十分な確信を得るには3月は早すぎるだろうが、それまでに量的引き締め(QT)を縮小することが適切

✅FOMCメンバー発言

ボウマンFRB理事 「早すぎる利下げを警戒」

先制して政策を調整する必要も、バランスシートの流出を急いで止める必要もない - FRBのシュミット氏

✅日本機械受注は低迷

23年12月まで14カ月連続で足踏みが続いたが、いまは足元は弱含んでいる。

製造業は13.2%減の3623億円で、化学工業や自動車・同付属品の需要が低下している。

一方、非製造業は6.5%増加し、運輸業・郵便業は17.0%増えた。

▣日本市場

市場が「日銀解除」への確信を強めたのは33年ぶりに4%台だった市場予想を大きく上回り、賃上げ率5%台に乗せた春闘の1次集計結果で、成長グロース半導体以外にインフレに耐性のあるバリュー株に物色の矛先も。現時点では日本株への投資姿勢を「アンダーウエート(弱気)」としている海外勢も「欧州勢は日本株を調査すること自体が10年以上ぶり」。

熊谷組の株式、投資ファンドのオアシスが10%強保有

東京製鉄は18日、建設や製造業関連の需要の伸びが弱い4月契約分の全品種の鋼材価格を3月分から据え置く

▣米国市場

S&Pケース・シラー20都市住宅価格指数は12月に0.21%の小幅上昇。13都市が前月比ベースでの価格上昇も地方は毎月の価格下落が最も顕著。

2月ISM製造業景況指数は47.8と市場予想(49.5)に反して1月(49.1)から低下し、2022年11月以来16ヶ月連続で50を割れた。新規受注(52.5→49.2)

Appleは10年にわたる電気自動車プロジェクトを終了し、それに取り組んでいた約2,000人の従業員を驚かせた。この決定により、火曜日に社内発表が行われ、非常に野心的な取り組みが終了する

イエレン米財務長官は、米国の経済成長は予想を上回る世界成長の「主要な原動力」であったと述べた

ライモンド商務長官は、最先端企業はチップ法から700億ドル以上を求めていると述べた。10年末までに米国が最先端チップの20%を製造すると信じている

ハイテク株の復活とFRBの利下げ見通しにより、ハイテク新興企業にとってIPO市場が再び開かれつつある

インテルは、米国政府の CHIPS 法から 85 億ドルの賞金を獲得した後、プレマーケットで値上がりしています。

▣世界

サウジアラムコはジャフラ油田で15兆立方フィートのガスを発見し、埋蔵量は229兆立方フィートのガスと750億バレルのコンデンセートに増加。

ドイツ中央銀行は昨年、金利上昇による損失を補うために引当金から192億ユーロ、準備金から31億ユーロを活用した。ドイツ連邦銀行は今年、残りの準備金7億ユーロを超える大幅な損失に直面すると予想

サウジアラムコはジャフラ油田で15兆立方フィートのガスを発見し、埋蔵量は229兆立方フィートのガスと750億バレルのコンデンセートに増加b

英国のCPIは2021年9月以来の年間最低ペースとなった。PPIはマイナスとなった。これにより、明日の英中銀会合がハト派に傾く可能性がある。

中国人民銀行は本日、予想通り、ローンプライムレートを1年物と5年物の設定で据え置いた。

インドネシア中央銀行は予想通り金利を6%に据え置いた。これは引き締めサイクルの5回連続の休止であり、彼らは下半期にのみ政策措置を講じる余地があるとみている。

台湾は2月の輸出受注を発表した。唯一目立ったのは、中国からの輸出注文が前年比 +28% 増加したこと(以前は -3.5% であった)。

サムスン電子とLGエネルギーソリューションによる堅実な四半期決算により、水曜日にコスピはアジアの同業他社を上回る業績を達成した。サムスンは、売上高が 13% 減少し、第 3 四半期の営業利益が 2.4 兆ウォン (18 億ドル) に減少しました。これはアナリストの予想とほぼ一致していますが、第 2 四半期の 95% の利益減少からは大幅に改善しました。

中国の9月の自動車販売台数は前年同月比4.7%増の204万台となり、EVやその他の環境に優しい車に対する税制上の優遇措置や割引拡大が寄与し、2か月連続の増加となった。消費の活性化という点では、これは中国からのよりポジティブなニュースであることは間違いない。

欧州株式市場は安値圏から抜け出した後、まちまちとなった。LVMHの最新情報を受けて高級品セクターが低迷する中、フランスのCACはパフォーマンスを下回った。

LVMHは昨日決算を報告したが、この兆候は欧州の高級品業界にとって安心できるものではなかった。売上高の約20%を占める中国の影響で、売上高の減少が予想されていた。両首脳はまた、インフレ高進と経済混乱による支出の減少についても議論した。第 3 四半期の売上高は予想 11.5% に対して 9%、第 2 四半期は 21% でした。高級品購入者の業績は依然として好調であるという考えがあったため、これは経済にとって良い兆候ではありません。それは明らかにもうそうではありません。

ECBの消費者期待調査によると、今後12カ月の消費者のインフレ期待は前回の3.4%から3.5%と小幅上昇し、3年先の2カ月は7月の2.4%から2.5%に若干上昇した。

マースクは、需要減を受けて極東アジアからヨーロッパへの路線の輸送能力を削減したと報告した。同社は以前、金利上昇による継続的な圧力と欧州と米国の潜在的な景気後退リスクを考慮し、世界的なマクロ経済成長が鈍化していると指摘していた。

チポトレ取締役会は6月26日付けで50対1の株式分割を承認。これは同社の30年の歴史の中で初の分割となる。

伝えられるところによると、ECBの利下げに関する議論は現在、規模よりも頻度が重要になっている。ECBは早急に緩和する必要はないが、FRBが先に利下げするのを待つ必要もない。

ここからお得なベーシックプランで読み放題でぜひお楽しみください!

今週も相場のトレンドをチェックして、資産形成にお役立てください。

~~~~~~~~~~~~~~~~~~~~~~~

《 今週の映画 》

ここから先は

Amazonギフトカード5,000円分が当たる

読者の皆さん、いつもご愛読ありがとうございます! 皆さんの応援が、今後のコンテンツ制作の大きな励みになります。 ご支援いただけると、さらに質の高い記事をお届けできるよう努めてまいります!