私の株式選別方法ー東京エレクトロンのPEG計算

トレーダーズWEBにて、東京エレクトロンが取り上げられていましたので、紹介します。

以下記事より引用

BofA証券が業績予想を修正し、投資評価を「中立」から「買い」へ、目標株価を従来の46500円から55000円(23年3月期予想PER17.5倍→25年3月期予想PER17.5倍)へ引き上げた。

サムソン決算速報で見られたように、各社10~12月期決算発表を通じて、半導体3大アプリで最後まで堅調な需要が続いたデータセンタ/サーバの減速が確認されよう。データセンタ/サーバの減速に伴い、2023年WFE(半導体前工程装置)の需要ダウンサイドは概ね織り込まれると考える。一方、2024年に目を移せば、地政学の観点から政府補助に後押しされた工場建設投資がWFE再拡大を牽引すると期待できる。またメモリ投資回復も想定される。SPEグローバルトップ5の一角である東京エレクトロンの投資評価を買いに引き上げる。

市況悪化によるメモリ投資減と米国による中国に対する半導体製造装置輸出規制を主因に、2023年WFEは前年比23%減の702億ドルになると我々は想定する。しかしながら2024年は、メモリ市況の回復に加え、政府補助に支えられる設備投資が進み、WFEは同21%増の850億ドルになると我々は予想する。現在米国では9つの半導体新工場建設が発表されており、その総額は約1400億ドル。設備投資の50%がWFEに向かうとすると、合計約700億ドルのWFE押し上げ効果が2024年を中心とする複数年に渡って継続する。

グローバルトップ5のSPEメーカである東京エレクトロンにとって、WFE拡大の恩恵は絶大。24年3月期営業利益は前期比19%減の4450億円(IFIS4482億円)に下落も、25年3月期同利益は51%増の6710億円(同5790億円)と我々は予想する。注目イベントは、SPEや半導体各社の決算発表おける2023年のWFE予想または設備投資計画の発表。12月期決算では、市場の2023年のダウンサイドに対する見方がより確定的になると考える、と指摘。

今2023年3月期連結営業利益を会社計画5460億円(EPS2564.9円)に対し5510億円(EPS2658.6円)と予想し、来2024年3月期連結営業利益を従来予想4730億円(EPS2222.7円)から4450億円(EPS2097.4円)へ、2025年3月期同6220億円(EPS2921.5円)から6710億円(EPS3165.2円)へ修正している。

では、成長率を計算してみます。

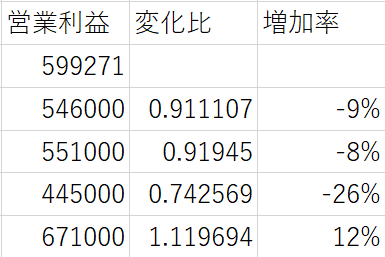

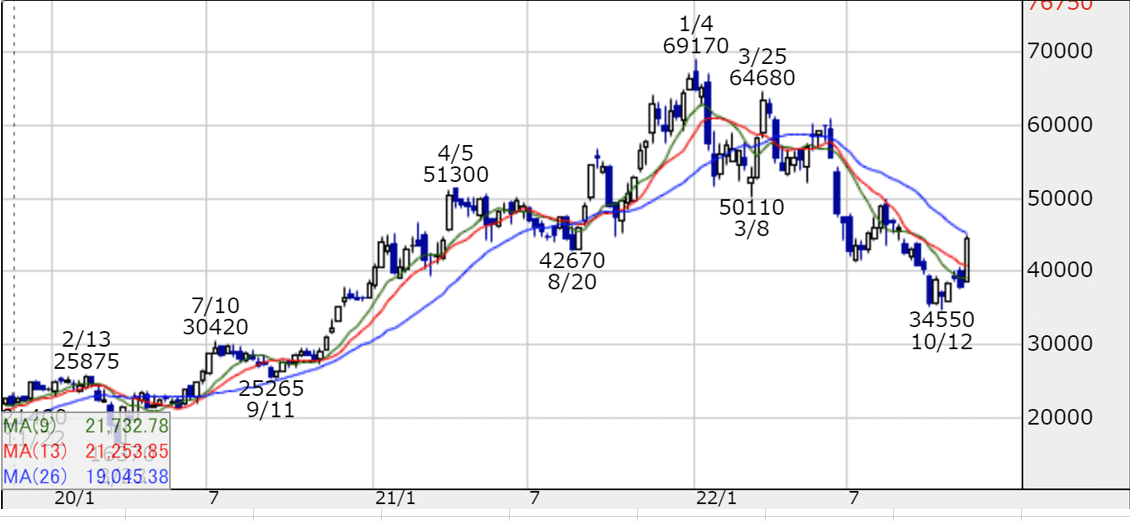

599271は、2022/3の営業利益です。671000は2025/3の予想です。順調に伸びるものの、2024/3がー26%と落ち込みますね。このことが、東京エレクトロンの株価が2022年の1年間低迷した原因であり、概ね株価に織り込んだと考えます。理由は、最高値から約半分にまで株価が下落し、底値切り上げを始めたからです。

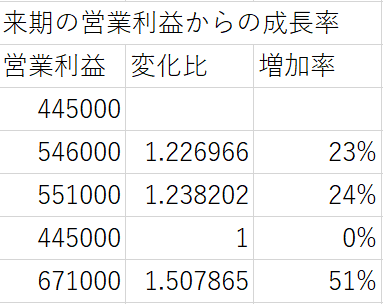

ここで来期の営業利益からの成長率を計算してみます。

記事の中に書いてあった51%の成長率が計算できましたね。

今回は、この51%の数値を使用して、計算します。

PEGの計算です。ここでは、PERや信用倍率も表に入れています。(計算方法は、私の前の投稿を見ていただくか、WIKIを参照願います。)

総合評価です。

今回は、PEGの計算を取り上げてみました。PERとか日々変化していきますので、数値は2023/01/時点のものです。

参考程度に留めて下さい。

以下に引用先を載せておきます。

東京エレクトロンにおける、コンセンサスの株価への折込は、約一年前と言えますね。