私の株式選別方法ー東洋炭素の4Q決算と来期ガイダンスのポイント

2023/02/014 東洋炭素の4Q決算が発表されました。

大切なところだけピックアップしましたので、参考にご覧くださいませ。

通期下方修正

営業利益

コンセンサス 7343

実績 6667

6667/7343=0.91 ⇒9%下方修正

修正理由

当連結会計年度の経営成績は、カーボンブラシ製品の需要は減少したものの、半導体や冶金用途におけ る堅調な需要に加え、円安の影響もあり、売上高は43,774百万円(前期比16.0%増)となりました。利益について は、円安進行により在庫未実現利益が想定以上に増加し利益を下押ししたものの、営業利益6,667百万円(同17.7% 増)、経常利益7,369百万円(同17.6%増)、親会社株主に帰属する当期純利益5,181百万円(同16.0%増)となりま した。

日本

半導体用は強い需要に支えられ前期を大きく上回り、工業炉用や放電加工電極等冶金用全般も好調に推移したほ

か、機械用カーボン分野が底堅く推移したこと等により、売上高は22,761百万円(前期比17.0%増)、営業利益は

6,435百万円(同48.9%増)となりました。

米国

半導体用が好調に推移したほか、連続鋳造用等の冶金用や放電加工電極が大幅に増加したこと等により、売上高は

3,382百万円(同25.2%増)となり、人件費の増加等により営業利益は91百万円(同30.6%減)となりました。

欧州

経済停滞にともなう需要減速の影響等によりカーボンブラシ製品の売上は前期を下回ったものの、主力の冶金用が

好調に推移したことに加え、半導体用が増加したこと等により、売上高は3,708百万円(同17.5%増)となり、人件

費の増加等により営業利益は35百万円(同71.1%減)となりました。

アジア

前期高水準のカーボンブラシ製品は家電・電動工具の需要減速により減少し、太陽電池用は選別受注による高付加価値品へのシフトを推し進めたこと等により大幅に減少したものの、半導体用が大幅に増加したほか、冶金用等が堅調に推移しました。これらの結果、中国における行動制限にともなうサプライチェーン混乱の影響はあったものの、売上高は13,922百万円(同12.0%増)、営業利益は1,075百万円(同0.8%増)となりました。

本決算でしたので、来期のガイダンスが発表されました。

繰り返しになりますが、来期のコンセンサスは

コンセンサス 8685

ガイダンス 8000

8000/8685=0.921 ⇒7.9%下方修正

来期の配当は増配でした。

配当;80/70=1.142 14.2%増配

来期の見通しについて、説明がありました。

当企業グループを取り巻く事業環境におきましては、デジタル投資やカーボンニュートラル実現の 動きが継続することなどにより、エレクトロニクスやモビリティー、エネルギーなどの産業を中心に、着実な需要が 見込まれます。当企業グループにおきましては、一部半導体市場は踊り場局面を迎えるものの対面業界における需要 は力強さが継続するほか、冶金用などにおいても堅調な需要を見込んでおります。 このような状況のもと、当企業グループは、中期経営計画に基づき、外部環境の変化を機敏に捉えた事業展開を推 進するとともに、生産性向上によるコスト競争力の向上、技術革新に追随しうる新製品ならびに高付加価値製品の開 発・増強などに着手し、顧客ニーズに真摯に向き合いながら、事業機会を着実に取り込んでまいる所存です。 これらを踏まえ、次期業績の見通しにつきましては、売上高47,000百万円(前期比7.4%増)、営業利益8,000百万 円(同20.0%増)、経常利益8,000百万円(同8.6%増)、親会社株主に帰属する当期純利益5,500百万円(同6.1% 増)を見込んでおります。 なお、業績見通しの前提となる為替レートにつきましては、124円/US$、136円/EUR、18円/人民元を想定しており ます。

上記にあります、中期経営計画についても、説明がありました。

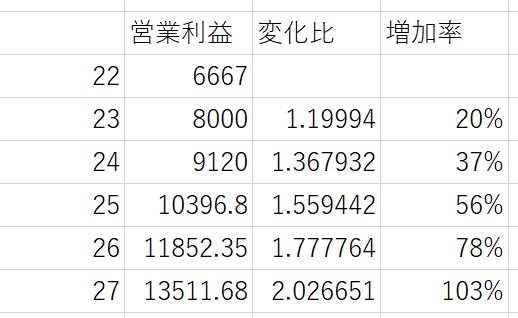

営業利益は、2027年の12月期なので、27年で135億となるように、営業利益を均してみます。

まとめると、

今期下方修正;コンセンサス比営業利益で -9%

来期下方修正;コンセンサス比営業利益で -7.9%

配当増;+14.2%

新中計;来年は20%増、その後14%増で4年間続く

対コンセンサスで今期下方修正&来期も下方修正するも、来期の増配と、新中計の見通しがポジティブなのが、プラスマイナスの作用となり、ニュートラルな印象です。。

以下資料

おまけニュース

SiC半導体の需要伸長取り込む、東洋炭素が黒鉛処理能力50%増

東洋炭素が半導体分野の事業拡大に向け設備投資を積極化している。半導体分野の黒鉛製品に必要な処理工程の能力増強に着手。2021年12月期から26年12月期までの6年間で125億円の投資を計画しており、シリコン半導体のほか電気自動車(EV)向けに伸長が見込まれる炭化ケイ素(SiC)半導体の需要伸長も確実に取り込む構えだ。半導体向け製品で26年に売上高を21年比約2倍の200億円強に拡大する。(大阪・友広志保)

東洋炭素は詫間事業所(香川県三豊市)で黒鉛の純度を高める処理工程の新工場を25年に稼働する。投資額は50億円で生産能力は22年比50%高まる。同社は21年に中国と日本で計25億円を投じて生産能力を増強したばかり。生産技術センター(香川県観音寺市)でも20億円を投じて、黒鉛表面にSiC膜を被膜してガスや粉末を閉じ込めるコーティング処理炉を24年に稼働。生産能力は22年比で50%高まるが、やはり21年に約30億円を投じ、能力を従来比50%拡大したばかりだ。

相次ぎ増強投資に踏み切るのは、半導体業界からの要求が高まっているからだ。同社は耐熱、耐薬品性などに優れた等方性黒鉛が主力商品で、半導体製造装置向けに供給。「シリコン、SiC半導体向けが増強投資の対象」と喜久秀樹執行役員は説明する。第5世代通信(5G)やIoT(モノのインターネット)の普及で、中長期的にロジック半導体の需要は底堅い。またパワー半導体も「SiC半導体が年平均で20%の伸び。高耐圧で電力消費が少なく、EV化が背景にある」(喜久執行役員)という。

シリコン半導体向けでは単結晶シリコンインゴット製造時に石英るつぼを保持する部材や、シリコンウエハー上に薄膜を成長させる際の土台など、SiC半導体では単結晶SiCインゴット製造用の炉や、薄膜製膜時の土台が主な用途だ。

不純物対策として、高純度処理ではハロゲンガスの注入によって黒鉛内の金属不純物を融点の低いハロゲン化物に変えて取り除き、ppm(ppmは100万分の1)レベルに低減する。SiCコーティングでは気相成長(CVD)により成膜するが、24年稼働のSiCコーティング処理炉は設計の工夫によって、炉の稼働中に次のワークの炉外での段取りを可能とした。SiC成膜の生産効率を高めた技術も開発済みで、23年下期から供給を始める予定だ。従来工程の“カイゼン”や生産技術の開発により旺盛な需要に応える。

2023/02/21 追加情報です。

2/20に中期経営計画が発表されました。

営業利益でみれば、ざっくり5年で2倍になっていますね。

2/21の株価は中計発表内容を好感して上昇しました。

幸先のいいスタートですね。