日産 FY2025Q2決算 資金繰りがやばい

普段自動車株は全く見ないんですが、日産がやばいということで調べてみました。こういう危機にこそ投資する妙味があったりするので、見極めていきたい。

日産概要

日本を代表する世界有数の自動車メーカー、生産台数世界3傑(日産・三菱・ルノー連合)。仏ルノー社と資本参加を含む自動車事業全般にわたり提携、三菱自動車を含めた3社連合でグローバル戦略を遂行。主要車種は「ノート」「セレナ」「GT-R」「フェアレディZ」「INFINITI」。独自のハイブリッドシステム「e-POWER(イーパワー)」の新型車投入、ルノーと共同開発の次世代プラットフォーム「CMA」に注力。「NISSAN NEXT」(商品ラインアップの効率化、生産能力の最適化、固定費の削減)による選択と集中により事業拡大を推進。子会社に日産車体<7222>、日産フィナンシャルサービス、ジャトコ、持分法適用会社に日産東京販売HD<8291>、三菱自動車工業<7211>を持つ。2016年三菱自動車と資本業務提携(2014年戦略提携)。2020年コンパクトSUV「キックス」発売。2021年EV「アリア」発売。2022年新型軽バッテリEV「サクラ」発売。2022年シーマ、フーガ、マーチの生産終了。2024年本田技研工業・三菱自動車工業との3社戦略的パートナーシップ検討の覚書締結。

直近業績

営業利益がやばいですね。1Q時点で黒字スレスレ。売上も2023Q4位から横ばい

売上の大半は北米が占める状況。

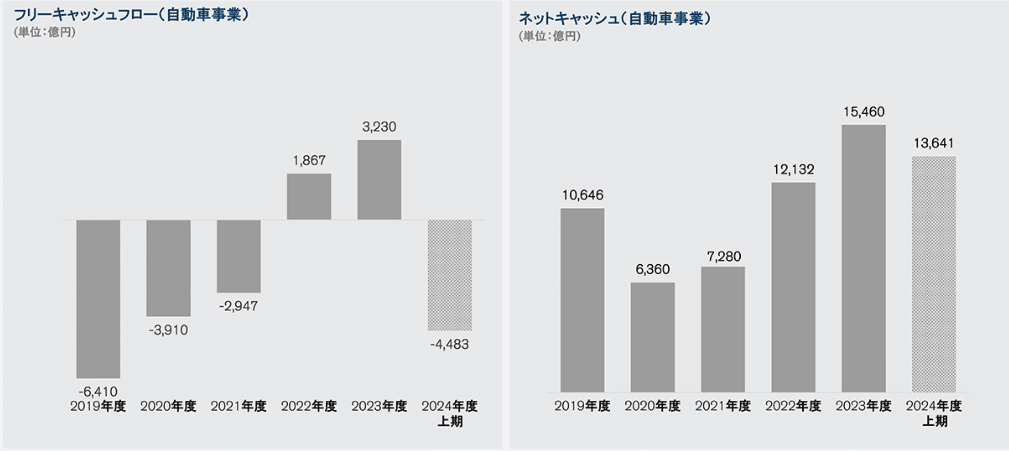

FCFとネットキャッシュの状況。CFだけ見たらあと2年持たないですね。これはファイナナスするなり抜本的な止血しないとやばい。ここまでとは…

決算から見えてくる日産の課題と今後

以下、直近の決算などから情報をまとめてみた。

日産の現状と課題:大規模リストラと業績低迷

日産自動車は現在、深刻な業績低迷に直面している。2024年度第2四半期の決算では純利益が前年比で90%以上減少し、主要な市場での競争力を失いつつある。この結果、日産は全世界で9,000人のリストラと生産能力の20%削減を発表した。こうした施策は、企業としての生存をかけた苦肉の策である。

なぜリストラが必要か?

自動車メーカーは、生産台数が一定の水準を下回ると固定費を賄いきれず、収益が悪化する。生産ラインや工場の稼働率が下がると、設備を維持するためのコストが利益を圧迫する。現在の日産は、グローバルで500万台分の生産能力を持っているが、実際の販売台数は350万台にとどまっており、150万台分の「過剰能力」を抱えている。

リストラの実施内容

生産ラインのスピードを落とす。

老朽化した設備を統廃合し、より効率的なラインに移行する。

グローバルでの従業員削減を実施し、固定費の圧縮を図る。

このようなリストラにより、日産は収益構造の改善を目指している。

日産の弱点:市場ニーズへの対応遅れ

北米市場:ハイブリッド車での競争力低下

アメリカ市場では、燃費性能が優れたハイブリッド車が主流となっている。しかし、日産の「Eパワー」ハイブリッド技術は、高速走行での燃費性能が他社製品に劣るため、北米市場のニーズには適していない。この結果、販売促進のために大幅な値引きをしなければ車が売れない状況に陥っている。

なぜ「Eパワー」が北米市場で苦戦しているのか?

「Eパワー」は、エンジンを発電専用に使用し、モーターで走行する仕組みである。日本市場では低速域での効率の良さが評価されているが、北米市場のように高速道路が多い地域では、エンジンの効率が悪化する。この特性が、北米の消費者から敬遠される要因となっている。

中国市場:電気自動車(EV)競争での出遅れ

中国市場では、現地のEVメーカーが高性能・低価格な車を投入し、市場を席巻している。一方で、日産のEV製品ラインは競争力に乏しく、新車投入の遅れがシェア低下につながっている。

EV市場の背景

中国は政府主導でEV普及を推進しており、補助金政策や環境規制を強化している。これにより、現地メーカーが優位に立つ一方、外資系メーカーは苦戦を強いられている。

日産のターンアラウンドプラン:改革の具体策

生産能力の削減

日産は、グローバル生産能力を500万台から400万台に削減する。これは、需要に見合った生産体制を構築し、稼働率を高めるための施策である。稼働率が向上すれば、1台あたりの固定費が下がり、利益率が改善する。

新車投入の加速

2025年に北米市場で「ローグ」のプラグインハイブリッド(外部から充電可能なハイブリッド車)を投入する。

中国市場では、2024年から2026年にかけて新型EVを4モデル投入予定である。

これにより、日産は主要市場での競争力を回復しようとしている。

固定費・変動費の削減

工場の統廃合や生産プロセスの自動化により、固定費を削減する。また、車両1台あたりの製造コストを引き下げるため、部品供給の効率化を進める。

投資家視点:注目すべきポイント

1. 生産能力削減によるコスト改善

日産が適切に生産能力を削減し、稼働率を高めることができれば、収益性の回復が見込まれる。ただし、このプロセスは短期間では成果が出にくく、中期的な視点での投資が必要である。

2. 電動化戦略の成功

日産はEVやハイブリッド車の投入を加速しているが、これが市場でどの程度受け入れられるかが成否を分ける。特に、中国市場でのEV競争への対応力がカギである。

3. ブランド力の再構築

販売奨励金に依存しない収益構造を確立するためには、ブランド力の強化が不可欠である。日産が市場で「買いたい」と思わせる製品を提供できるかどうかが重要である。

4. 配当政策

現在、配当は停止されているが、キャッシュフローの改善が進めば配当再開の可能性がある。特に、中期的に収益性が回復すれば、株主還元への期待が高まる。

今後のリスクとチャンス

リスク

生産能力削減やリストラが予想以上に時間を要し、コスト改善が進まない。

北米・中国市場での競争がさらに激化し、シェアを奪われる。

チャンス

EV市場での巻き返しが成功し、競争力を取り戻す。

コスト削減が計画通り進み、収益性が大幅に改善する。

投資の考え方

日産自動車は現在、困難な局面に立たされているが、ターンアラウンドプランを通じて収益構造の再構築を目指している。株式投資家としては、同社の改革が順調に進むかを注視する必要がある。特に、新車投入の進捗や主要市場でのシェア回復、配当再開のタイミングがポイントである。日産の株価は、これらの改革が成功するか否かで大きく変動する可能性があるため、中期的な視点での慎重な判断が求められる。

いいなと思ったら応援しよう!