note株式会社様、上場承認おめでとうございます

このサイトを運営しているnoteさんが上場承認されたということで、まずはおめでとうございます、ということではあるのですが、なにやら激しいダウンラウンドだという噂ですので、せっかくですからキャップテーブルでも眺めながらどんなファイナンスをしてどんなバリュエーションだったかを眺めてここにまとめることでいちユーザからの上場のお祝いとさせていただこうかと思います。

キャップテーブル(Cap table/Capitalization Table)というのはスタートアップ界隈・VC界隈ではお馴染みなので改めて紹介するまでもないような気もしますが、スタートアップがVCなどから資金調達して上場を目指す時に、いつ、誰から、どの株(普通株・種類株)を、何株/何%発行し(希薄化し)、いくら調達したか、をまとめておくものです。

#テンプレみたいなのがあればいいんだけどフォーマットやスタイルがこれと決まっているわけではないというか、ファイナンスを重ねていくなかで、綺麗に整理する工夫は人それぞれかなという感じのするものですね。

上場株に投資する場合でもIPOを見る場合にはキャップテーブルを整理すると、どのくらい調達してどのくらい溶かしてきたかがわかる=会社の性格がわかるのでやってみると良いです。もちろん財務三表から資金繰り表(キャッシュインフローとキャッシュバーン)作れば良いんですけど、株主資本で入ってきたお金と商売やって入ってきたお金とはやはりやや異なるというか、株主資本に対するスタンス(上場時に新株発行してもすぐ使い切っておかわりしてしまうのか吝嗇で後生大事に上場時に調達した現金を溜め込みそうか)を見極めるのに良かったりします。

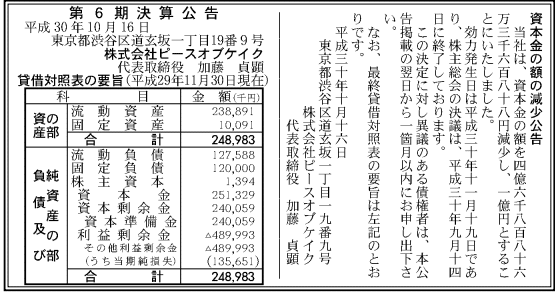

で、noteの目論見書(有価証券届出書でもIの部でも)見ますと、目論見書/有価証券届出書では84ページから、Iの部では65ページから「発行済株式数、資本金等の推移」というのがあって、これ使うとラウンド別の評価額が計算できるよなあってなるんですけど、よくよく見ると2017年1月以降の分しかなくて、せっかくだからそれ以前のも見たいよね、となります。そこでソースとしては有価証券届出書/Iの部の他に法人登記簿謄本(noteのと社名変更前のピースオブケイクのと)と、登記だと資本金はわかるけど資本準備金がわからないので、あと決算公告や減資等の公告を探して創業時からのキャップテーブルにまとめてみます。作業手順等はすっ飛ばして上記の株式数と資本金の推移を整理して登記の情報を加えて表にまとめたものをいきなり貼ってしまうと、こんな感じですね。

ってやたら長くなって見難いかもとも思うんですけど、そんなのはシリーズFまでやった会社の方に言って下さい、あとやたら1億円に減資しててそんなに節税したかったんですか的な感想を持ちながら作ってましたがそれはさておき、ここから見えることは

2013年にシリーズAで約3億円(株式価値は調達後で約10億円)

2016/17年にシリーズBで1.5億円(株式価値は調達後で約20億円)

2018年にシリーズCで6.35億円(株式価値は調達後で約38億円)

2019年にシリーズDで約9億円(株式価値は調達後で150億円弱)

2020年にシリーズEで約2億円(株式価値は調達後で約280億円)

2022年にシリーズFで約20億円(株式価値は調達後で約300億円)

と、創業の2011年から2016年までの5年間は割とのんびりしていたのが、2016-2019年に加速していったのだなとわかります。

# 業態や成長ステージや下記の公告や有価証券届出書からまあ負債も過大なキャッシュもないだろという感じがしますので株式価値≒企業価値としてしまって構わないかと思います。

この2016年以降、何があったかは各々思い返していただくとよいかと思いますけど、note自体はcakesからnoteに衣替えしていった時期で、微妙にインモラルな記事で炎上するようになったりもしてましたけど、売上高も急拡大していた時期です。加えてバリュエーション的にはベンチャー市場もアレな感じになっていった時期でもありますのでまあなんというかそんな感じだったかー、と察するところはあります。

で、どのラウンドにどの投資家が入ってるかというのを、上記の株式数推移と有価証券届出書の株式数の推移の注記や株主の状況と見比べ、増資のリリース等で確認しながら当てはめていくとだいたいこんな感じになってるんじゃないかなというところです。isologueさんのフェムトがたくさん持ってるなあとか思って眺めてましたけども、細かいところまで株数ピッタリ合うわけではなくて、特にrooftop投資組合3号どこいったのって感じだし代わりに日本政策金融公庫とかが入ってきてたりして(ファンドの期限が来て売却したとかなんですかね)、その辺の整合性は必要になるなら詰めていくべきところです。

それで、ダウンラウンド云々なんですけども、有価証券届出書によると想定発行価格は300円で、ポストマネーでの時価総額は44.5億円で(計算すりゃいいけど面倒な人はこの記事でも見てください)、最初の表に各ラウンドでの現在の株数ベースでの株価も計算しておいてありますけども、シリーズEとシリーズFは今の株数に引き直すと1株2,000円ちょい、時価総額300億円とかだったので(以下自粛

あと資金繰りとかキャッシュバーンとかという話ですけど、累計調達額は40億円、うち30億円が2019年以降となっていて、損益見ると過去3年は当期損失が3億円、3.5億円、4.4億円となってますし、FCFはもっとバタついてる感じですけども、そのへんはアリなのかナシなのか皆さん各々自分なりに考えたら良いと思います。

私は過去の事実のみ、このような格好で整理してみました、という話でした。

いいなと思ったら応援しよう!