賃借対照表の見方

こんにちは、今日は賃借対照表についてお話していきます。

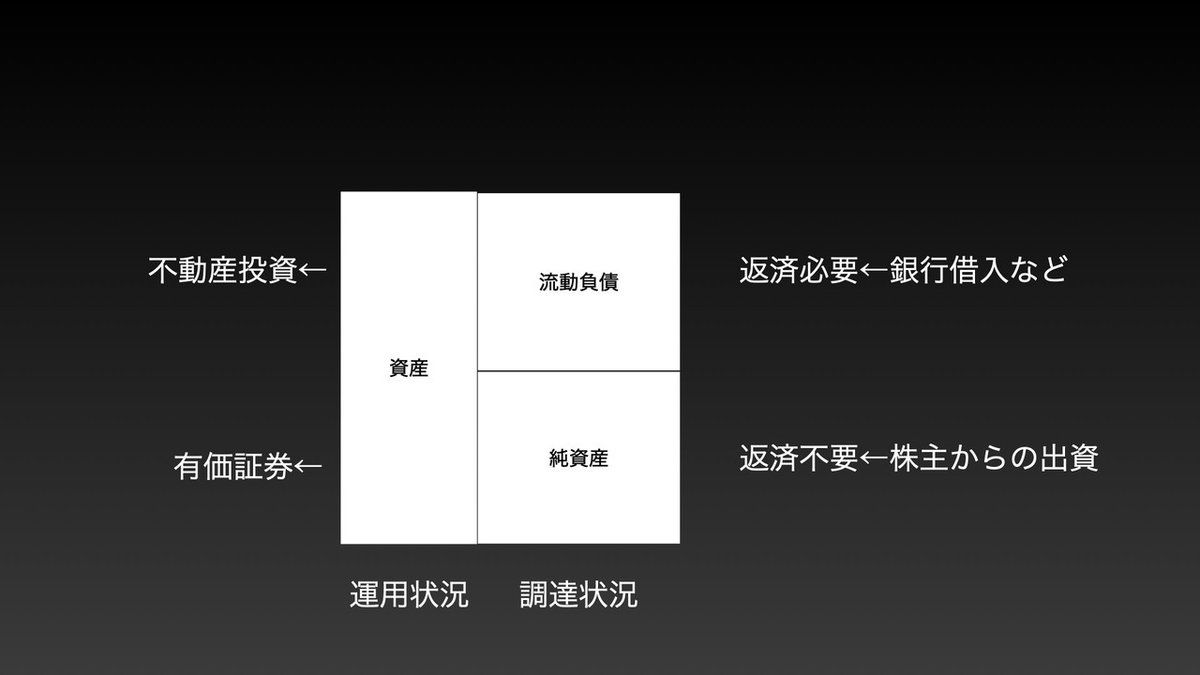

賃借対照表とは

→一時点の財政状態の指標

ちょっと分かりづらいですよね!主に下記の2点です。

①期末時点で会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

難しいと思うので一つ一つ説明していきます。

右の部分で会社は、資金を調達し、左の部分で調達した資金を運用します。

資産の運用にも2種類あります。

流動資産と固定資産です。この違いは何なのかと言うと回収スピードです。

流動資産:現金、売掛金、在庫→すぐ回収できますね。在庫も売りに出せばすぐ現金になるし。

固定資産:建物、トラック、備品→中々回収できないですよね。物件などは数十年かけて回収していくことになります。これは固定資産に該当します。

資産を運用し、企業はお金を回収します。その回収スピードに応じて流動資産と固定資産に分かれます。

負債について

負債も同じように2つに分かれます。流動負債と固定負債です。さっきと同じですね。

流動負債→買掛、短期借入 (すぐに支払えや負債)

固定負債→社債、長期借入、銀行 (ゆっくり支払えや負債)

純資産について

純資産→株主資本、資本金、利益剰余金、評価換算差額、新株予約権

前年の利益や資本金ですね!

流動資産を流動負債で割って×100をすると流動比率が出せます。

流動比率は企業の安定性がわかるので就活の時や投資をするときなどもすごく役立ちます!

流動比率=流動資産÷流動負債×100

これが大きいほど、安全性が高い企業と言えます。

小さければ安全性低い

*通常指標では200%が望ましいと言われていますが、日本では信用情報が発達しているので150%程度でも大丈夫。

まとめ

このように見ていきます。

流動資産(すぐ支払ったる資産)より流動負債(すぐ支払えや負債)が多ければ間違いなくやばいですよね。流動性は債務の支払い能力を指し、返済できなければ倒産することになります。なので就活の時などはしっかりチェックしましょう!

今日はこの辺りで終わります。賃借対照表のお話をしました。これだけ分かれば後は職種ごとの特徴などを抑えてみていくだけです。ではでは😊