訪問看護やホスピス施設運営、足科クリニックの買収など医療事業の垂直統合によって成長しているシーユーシーを調査

個人的にもクリニック事業に関心が高い中で、以前から気になっていたシーユーシー社を目論見書や決算を中心に調査してみました。

シーユーシー社は、2014年にエムスリーグループの会社として始まった企業で、来期予想では売上が429億円と非常にハイペースで成長しており、国内のホスピス施設や海外の足科クリニックを買収し、医療領域における垂直統合を進めていることで大きな成長を遂げている企業です。

シーユーシーは3つの医療事業を運営

まずは、医療機関セグメントになります。

医療セグメントと言っても、国内と海外では医療機関の属性とアプローチが絶妙に異なっています。

国内では、訪問診療クリニック、病院、透析クリニック、眼科クリニック、小児科クリニックを中心に、117院のクリニックに対して、経営支援を行っています。支援内容は、医療機関の運営支援(常駐型支援)に加えて、金融機関・M&A仲介会社・税理士法人などとの提携を強化することによってM&AやPMI、クリニックの新規開設(非常駐型)の規模拡大支援も行なっています。派遣モデルとしては、シーユーシーの従業員が支援先医療機関に常駐する形で経営支援を行っており、支援先医療機関に常駐している従業員比率は、56%になります。

海外では、2023年から米国(ミシガン、オハイオ、イリノイ)でのロールアップによる足病クリニックの買収を行っています。米国の足病科は約70億ドル程度の市場である一方、堅調なニーズの拡大が見込まれている市場であり、フラグメントな市場であるため、買収を通じて同社が得意とする現場オペレーションの効率化を行うことでコストカットやデジタルマーケティング、オペレーション効率化等による診察数の増加を図り、医師1人当たりの売上を増加させることで成長しています。

2つ目の事業は、ホスピスセグメントです。

2017年からグループ会社の1社として株式会社シーユーシー・ホスピス(旧エムスリーナースサポート株式会社)を設立しています。この子会社を中心にホスピス施設の運営を中心としたホスピス関連サービスを提供しています。

他社の上場企業では、アンビスホールディングス(業界最大手)、日本ホスピスホールディングスが同様の施設を展開しています。その他にも看取り中心ではありませんが、神経難病のパーキンソン病患者を専門に受け入れるサンウェルズも部分的には被っています。

※ホスピスとは、がんや難病の進行によって治療が困難になった方に、体の痛みや精神的な不安をやわらげるホスピスケア(緩和ケア)を提供する施設。

こちらのホスピス施設ですが、がん、パーキンソン病、筋萎縮性側索硬化症(ALS)などの方向けに、24時間365日にわたり専門的なケアを提供することで、心身の苦痛を緩和する看護・介護の機能を兼ね備えた住宅型有料老人ホーム『ReHOPE』(旧名:在宅ホスピス)として展開しています。同社が提供しているホスピス施設は、新規開設してから、定員数50名以上の施設の場合、単月黒字化は4〜6カ月程度、累積黒字化は10〜14カ月程度を標準的なモデルとして想定しているようです。

収益モデルの特徴としては、家賃や管理費のほかに、提供した医療や介護サービスに対して医療保険報酬や介護保険報酬を得ています。訪問看護の場合、介護保険の対象となり、介護度によってサービスの上限が決まっており、顧客単価が低くなりがちですが、一方で同社が対象としているような末期がんや人工呼吸器を使用している人は、特例として医療保険を適用した訪問看護を受けることが認められており、収益性は高くなるのが特徴となっています。

今後は、新設に加えて、既存のホスピス施設の買収も行いながら順調に施設数の増加を進めています。結果的に、現在では44件の施設の運営を行うまでに成長しており、今後は月1件ペースで開設していく計画のようです。ちなみに、2022年時点で国内のホスピス施設の数は456施設となっており、国内の10%ほどのシェアを占めるほどまで規模を拡大してきています。

3つ目の事業は、居宅訪問看護セグメントです。

国内の少子高齢化が進み、ホスピスの需要が高まる中で、在宅の場での訪問診療・訪問看護といった形で緩和ケアの需要に対して、看護師およびセラピストが利用者の自宅に訪問し、看護およびリハビリサービスを提供しています。こちらの訪問介護サービスですが、88拠点を展開するまで成長しています。

M&Aによる事業拡大

シーユーシーは、これまで多くの企業を買収し、近辺領域への参入を行っています。特に、①訪問介護領域の買収②ホスピス施設関連の買収③海外の足科クリニックの買収を行うことで事業領域を広げています。

①訪問看護関連の買収

2018年1月に、2017年から訪問介護事業を目的として設立された子会社のシーユーシー・ホスピス(旧エムスリーナースサポート)を通じて、訪問介護事業で32億円の売上を上げていたソフィアメディ株式会社を買収しています。ソフィアメディは都内を中心に訪問看護や介護施設などの運営を手掛けていました。また、こちらのディールはホスピス事業への本格展開も視野に入れた買収となっています。

②ホスピス施設関連の買収

2017年からスタートし、同時に2017年11月に不動産賃貸事業を展開するジェイ・アイ・シー(現 シーユーシー・プロパティーズ)の買収や、2018年2月の給食事業を行うワイ・ケー・メディカル(現 株式会社シーユーシー・フーズ)の買収、2023年1月には大規模介護施設を運営するネイチャーの買収を行うなど、積極的にホスピス関連事業の買収を行うことで規模の拡大と効率化を実現しています。

③海外足科クリニックの買収

2023年7月に米国での事業展開を目的とした完全子会社のCUC Americaを通じて、米国において足病クリニック「Beyond Podiatry」を運営するAlbaron Podiatryを買収し、これを機に足科クリニックへの参入を果たしています。

こちらのディールは、124.4億円の企業価値で79.35%(98.8億円)の保有比率での買収となっており、現預金+長期借入によって実現させています。

23/7 LTMベースでの売上が3,401万ドルですが、2022/12の売上が2,259万ドル、純利益が△283万ドルとなっていることから、シーエーシーの既存事業とのシナジーやクリニックの効率化に加えて、規模の拡大における手腕が求められる買収だったと言えます。

今後の成長はホスピス施設の開設数と海外の足科クリニックが鍵か?

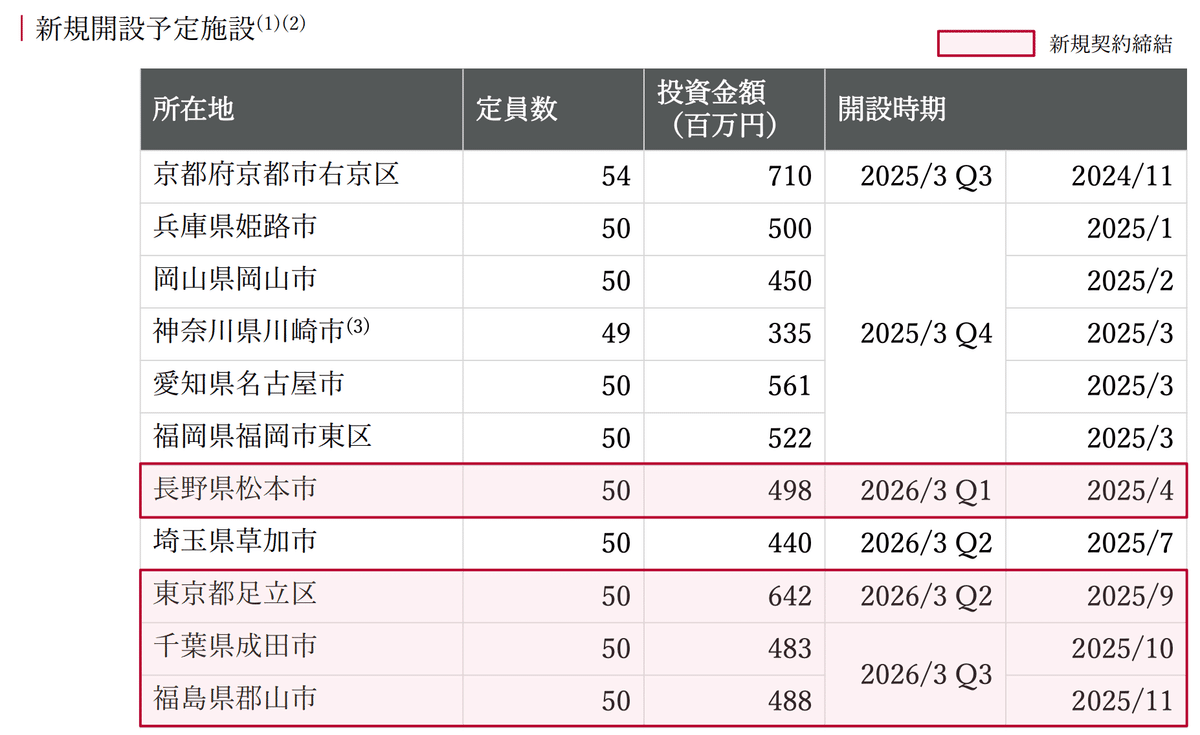

同社としては、物件開発チームの強化や施設管理者の任用を行っていくことで、開業スピードを強化していくとのことです。こちらのスライドにもあるように、上記を強化していくことで、これまで以上のスピードで施設拡大していく模様です。拡大範囲としては、集客効率化、採用力強化、拠点の相互補完などのシナジー目的で、既存開設拠点から半径10-15km内に開設予定となっています。同時に、福岡県や京都府などの未進出地域にも展開し始めています。

加えて、2023年までは30名程度の小規模なホスピス施設を運営していた同社ですが、定員数の多い大規模な施設では医療スタッフの稼働効率が高まることから、小規模な施設と比較して高い利益率を期待できるため、直近に開設されている施設は50人ほどの定員の施設が中心となっています。また、今後開設予定の施設も50人以上の定員を想定した施設のみで予定しています。

さらに、同社のホスピス施設の収容率は、集患担当看護師の採用を進めることで23年3月から24年3月までに1.7ポイントの改善があり、80.7%となっています。どこまで収容率を上げていけるかも注目です。

買収した海外の足科クリニックに関しては、ホスピス施設同様に、クリニック数の拡大およびコスト削減によって、ホスピス事業に次ぐ大きな柱事業となっていけるかが重要だと考えられます。また、国内への展開も考えられるかもしれません。

最後に

足科クリニックの市場は、米国を中心に海外で普及している市場の1つですが、足科市場自体は、グローバル全体で、高齢者の増加が主な要因となり、市場が拡大しています。日本では発展途上の領域となっていますが、高齢化が加速している中で、膝関節症などの需要は増してくると考えられます。

こうした中で、国内の足科市場においてブランディングを築けているクリニックも出てきています。例えば、変形性膝関節症や半月板損傷などのひざの痛みに特化した再生医療を行っており、国内の足科クリニックの中ではトップランナーを走る医療法人社団活寿会(ひざ関節症クリニックを運営)の年間売上は、50億円を超える規模まで拡大してきています。

また、ホスピス市場も高齢者の増加によって需要が増加してくる市場だと考えられますので、引き続き市場動向を追っていきたいと思います。