【2024/7期本決算メモ】クラシコム(東証G/7110)

2024/9/13に東証グロース上場のクラシコムさんが24年7月期本決算の開示をされました。同社は私の主力投資先の1社であり、決算の所感をメモとして残しておくこととします。当記事に記載しているものは、あくまで私の個人的な所感を連ねたものであり、事実誤認を含めた齟齬を内包している可能性がありますのでご了承下さい。また、決算説明資料・動画にサマリから丁寧に解説がなされていますので、特段気になった部分を荒く見ていきたいと思います。

また、過去の同社記事として株主総会レポート記事も再掲しておきます。

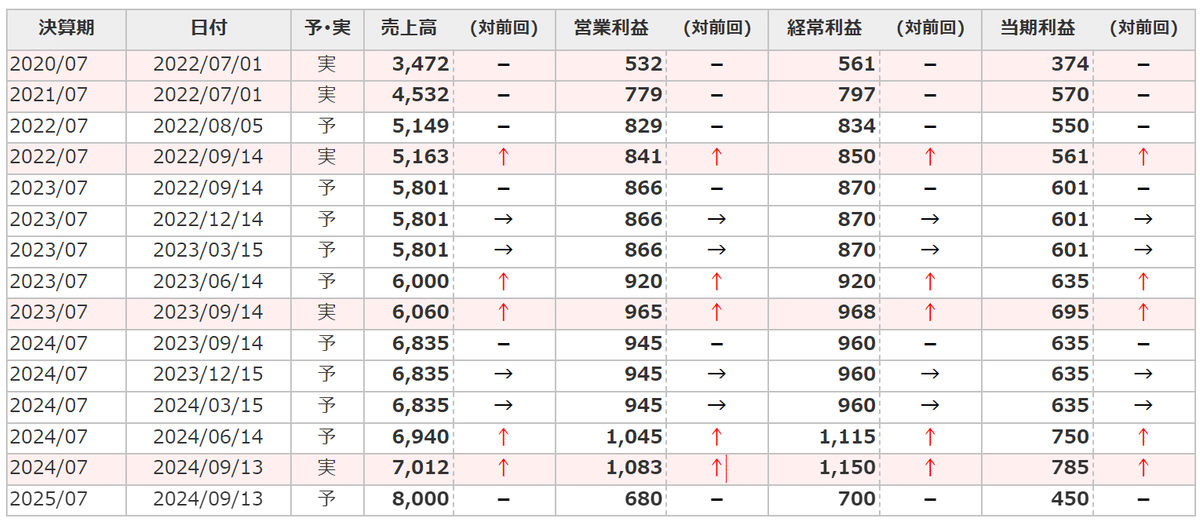

1.24年7月期は修正後計画超過・増配

2024/6/14開示の3Q決算時に通期業績予想を上方修正した所から、売上、利益共に僅かながら上振れしての着地。過去の上振れ実績と並べてみても、同社の経営上のポリシーは「正直・公正・親切」であり、これを踏まえて信頼を大切にする姿勢が表れているように見受けられる。

決算説明会において、「この期間で想定を超える事業進捗が更に進んだことによる業績、キャッシュフローの増額があった」という趣旨の解説があった。元々この上方修正時には、Webマーケティング活動を試験的にアクセルを少し踏んでみる、という事で実際にアクセルを踏んでQ単位でみると大きく利益が削られた。ここの試験的活動についてはあまり深くは言及がないのは気になる所。

同社の収益は主に「北欧、暮らしの道具店」におけるD2Cサイトにおける物品販売で立つ。そしてその収益構造はシンプル。購入者数×単価という構造で売上が決まる。原価は調達費(材料費や為替影響等)を基に一定のマージンで安定しており、ここで利益が決まる。

ちなみに決算説明会のQAで為替等のコスト変化への対応の件で、「為替を含めて調達コストの増減は売り値にダイレクトに反映させていく方針」という趣旨の回答があった。為替影響等で値上げについてきてくれているユーザーに対して、逆にコストが下がる時にはマージンが拡大出来るということではなく、ユーザーに還元していく事を改めて明示化された。同社らしい姿勢ではないかと思った。

売上の主因である購入者を因数分解したものを開示。これは後述するマーケティング活動の方針転換に繋がる大事な論点。この開示が同社なりの親切な説明なのだと受け止めた。

構造としては継続が確実増加をしていく中で、復活が自然体で漸増傾向にある事で新規の漸減を補う構造である事がわかる。継続が漸増し続けているため、全体としてみれば足元では問題ではないものの、新規の漸減と復活のアップサイドへのアプローチが喫緊の課題として経営に対応を求めるデータである。少なくても24年7月期まではこのペースで良かった。そして25年7月期も自然体でいけば成長率は多少落としても堅実な路線は継続出来たであろう中で、それではいけない、もしくはもっとやれるという「シグナル」があったのだと理解した。

また修正後業績予想に対しての上振れにより、配当原資であるフリーCFも見通しより増えたこともあり、その分をルールに則って増配。あくまでルール通りということで、ここは後述する25年7月期の配当についても一定のボラティリティを与えるという事を示唆するもので、悩ましい状況だとも思った。

定性的な振り返りとしては、総じて対応力が上がっているなという印象。通期を通して消費動向の外的要因、とりわけECの変調、あるいは天候の問題等様々な逆風下にありながらも、様々な工夫、施策を通してフィットする暮らしの提案がきちんと届いているという事が成果として見えている点はポジティブ。確かにfofouについては残念ながら計画アンダーで推移して外形的にはまだ課題山積という印象なども残るものの、物流や在庫管理を含めたサプライチェーンの改革等は順次進めており及第点。終わった期としては申し分ない実績を残してくれたものと総括したい。

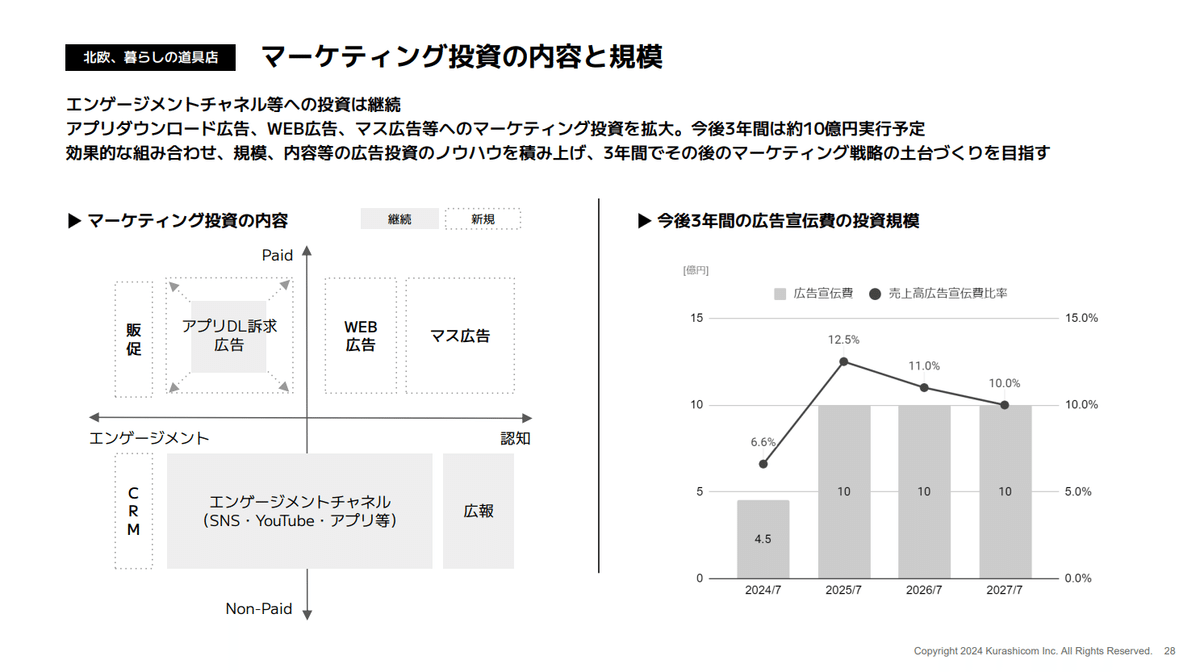

2.25年7月期はマーケティング投資を大きく方針転換し大幅減益

市場の評価は新たな進行期である25年7月期。まず目が向かうのは決算短信の今期ガイダンス。そして以下の通り利益の▲の羅列をみて昇天(笑)。 グロースのSaaS企業などではむしろよく見る光景であるが、同社がこのようなダイナミックな利益水準を示すのは完全に想定外。

決算説明資料ではこの減益をマーケティング投資の拡大を要因と解説あり。EBITDAマージン15%を目安としていた中での9.4%への低下であるし、そもそも同社のマーケティングはマス広告などに頼らず、自社コンテンツ拡充によるエンゲージメント創造が基本方針であったこともあり、大きな方針転換。投資家としては、投資前提が覆るほどのサプライズでありかつそれが大幅減益となることもあり、大いなる売却需要に繋がると思料される。

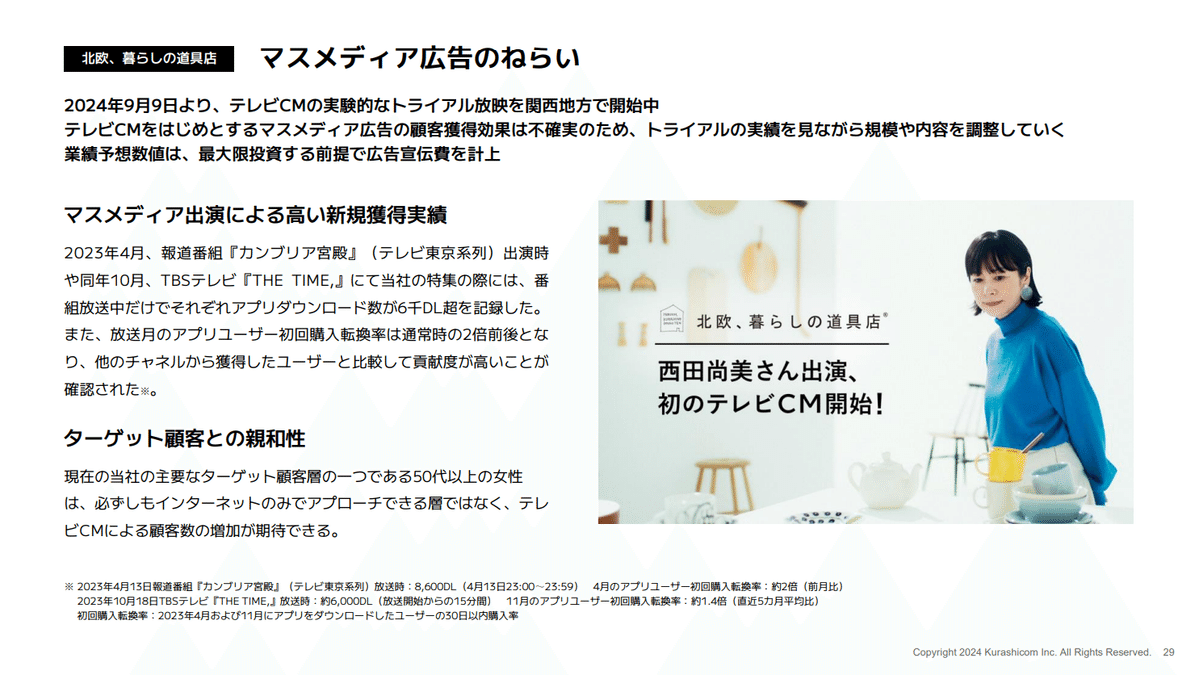

ただ、これは予見できた部分もある。4QでWebマーケティングを試験的に強化する、あるいは直近でも関西地域限定でのTV-CM施策を展開するという事も開示があった。そもそも過去の決算説明会でのQAにおいても、昨年のカンブリア宮殿などのメディア露出の際の手応えを基に、手探りで検証を重ねつつ、マスへの対応を示唆することはあった。とはいえ、同社は何事にも慎重な会社。データを検証しつつ、いつでも退散出来る状況を作りながら石橋を叩くタイプ(ちなみに私は石橋を叩いて壊すタイプ(笑))。にも拘らず、ここまで一気にアクセルを踏むという事は、相応の背景があるのだろうとすぐに関心を持った。

ガイダンスの説明資料は上記とこの下のスライドのみ。大幅減益の最中でシンプルな説明に違和感を持つ投資家もおられるようで、そういう声もSNSで見聞きした。その後の成長戦略で丁寧に解説はなされているものの、メッセージの出し方、受け取られ方も多様であると改めて思った。

そして、以下セグメント別にみると、「北欧、暮らしの道具店」で大幅な減益を見込み、ここでのマーケティング活動強化を織り込む。

foufouはまだ体制構築や新たなチャレンジ(チャネル戦略の変換が主体と推測しているが…)により予算はだいぶ抑えたものになっている印象。現状は体制の整備はオーガニックでの施策を優先する姿勢であることから、敢えて北欧、暮らしの道具店との連携は控えていると思われるものの、今後、マーケティング活動を強化していく中で、その連携の見せ方に工夫があってもいいのかなと期待したい。

以上のことから、今期ガイダンスは安定増収増益基調を期待している向きが私も含めて多かったはず。にもかかわらず、大幅減益によりEPSも大きく減額。連続増益も止まる。多くの失望を買うことになる。

ただ、外形的なショックで戦意喪失で思考停止では自分のスタンスにはあわないし、この会社がこういう開示をして、何をしようとされているのかはちゃんとみておきたい。

3.マーケティング活動転換の背景と成長戦略のUPDATE

25年7月期から大きくマーケティング戦略を変化させていくため、ガイダンスに大きな影響がある事は前述の通り。その上で、この戦略は中長期的な目線で捉えているため、決算説明資料も章立てを分けての説明。

まずは、これまでの変遷をわかりやすく整理。EBITDAは24年7月期実績で11.5億に対して27年7月期にはそのマージン率を戻し15億となる計算となる。もっとも、投資効果を見極めながらチューニングされる前提であるし、同社の運営を鑑みると実際には手の平返し、撤収というシナリオも全然あるし、それによって少なくても目先の利益水準が回復する事が多くの投資家には評価されるのかもしれない(それもおかしな話だと個人的には思うが)。これは決算説明会のQAでのやり取りにもあるが、グロース市場に上場している企業としての自覚としての成長意欲のためにアクセルを踏むという判断をされているように感じ、むしろグロース上場企業である事の自覚があったのか(失礼な話だが、むしろスタンダードっぽい雰囲気を感じていた事もあり意外だった)という点が驚きでもあった。その意味からすれば、足元の新規会員の伸びの鈍化や一方でマスへの手応え、各種試験的な取り組みの中での一定のシグナルをもってアクセルを踏むという判断をしたことは注目に値すると感じる。

そもそも慎重を期す会社、そしてマーケティングには独自の戦略を紡いできた会社として、「安易にマス広告打ちます、それで一発逆転狙います」というトーンには聞こえない。開示資料として、この戦略変更による課題認識は以下の1枚に集約されているが、実際には様々なモデル分析をされているものと思料される。

元々同社のユーザーは若年層には一定の認知がある一方で、最近増えているミドルシニア層はまだ認知も少なく、かつWebマーケティング等からの流入に限度があるという発想がある。露出を従来と違った形で高めていく事がきっかけ作りさえできればまだまだ余地が拡がっているという現状認識の下で行われるものになる。

左側のチャートがうまく表現されていると思うのだが、費用性を伴う認知向上を拡げる活動に打ち手を売つということと、エンゲージを高めるための仕組み作りを両輪でやっていく方針のようだ。個人的には右上の面積が大きく目立つのだが、それに傾注すると効率が落ちるとも思えて、むしろCRMやアプリを含めたチャネル充実にもきちんと予算を投下していく両輪が大切だと改めて強く感じた。私はマーケティング論においてもド素人で、セオリーと違うのかもしれないが、認知を拡げることと、それが心地よいねと思ってもらう環境作りのバランスが大事で、とするとここでこういう意志決定をしたということは、後半の施策が色々動きだすのではないかとも期待をしたい所。

元々同社は自社制作のドラマなどコンテンツ作りにも精力を注いできたし、その世界観の醸成には多くのリソースを配分してきている。もちろん、そういった既存のコンテンツを改めて掘り起こす事で新たな層にも訴求できる環境作りという仕組みもそうだが、それに加えてより多面的なコンテンツ作り、あるいは商材作りというものがより活況になってくるのではないかと感じる。

佐藤店長さんのSNSでの発信をみているだけでも、随所に様々な施策への期待を感じる多忙ぶりを発揮されているし、いつかはホテルもなどと仰っていたが、いずれにせよこのチャートにおける「サイクル」が回っていくという事がどう進捗していくかに注目したい。

また、予め3年間の投資計画も表明されており、従前の倍額を少なくても3年間は継続していく見通しだ。もちろん、ここも機動的にとなるので、効果などをみて軌道修正は多いにありえるのだが、これは逆をいえばコントローラブルなものということでもある。

確かにマージン比率を落とし利益水準が低迷することは開示の通り。しかし、では広告宣伝費率の水準が一般的な小売企業と比してみた時に異常になるほどの『社運をかけたもの』であるかというと全然そういうものではない。そもそも青木社長は「社運をかけるようなことはしない」と過去にも名言されていますし、そういう勝負だ、みたいなトーンではなく、あくまでコントローラブルな中において、勝機を感じるシグナルがあるし、グロースしていく企業としてちょっとアクセル踏んでみたい、そういうメッセージなのだろうと受け止めた。

そして、これは私が株主であるからバイアス込みなのだが、むしろそういうシグナルが灯りつつあって、ここまで大胆な計画を出せる状況になったことは、もちろん不確実な要素が多分に含まれるし、すぐに軌道修正になるかもしれないが、運営の状況としてはポジティブなのではないかということ。課題があるという事も健全だし、その中で無策もしくは思い付きで広告に頼ってみようみたいな暗中模索な状況というより、試験的な取り組みも経つつ、手応えを裏付けに課題対処しようとする動きは自然だし評価してもいいのではとも感じるわけだ。

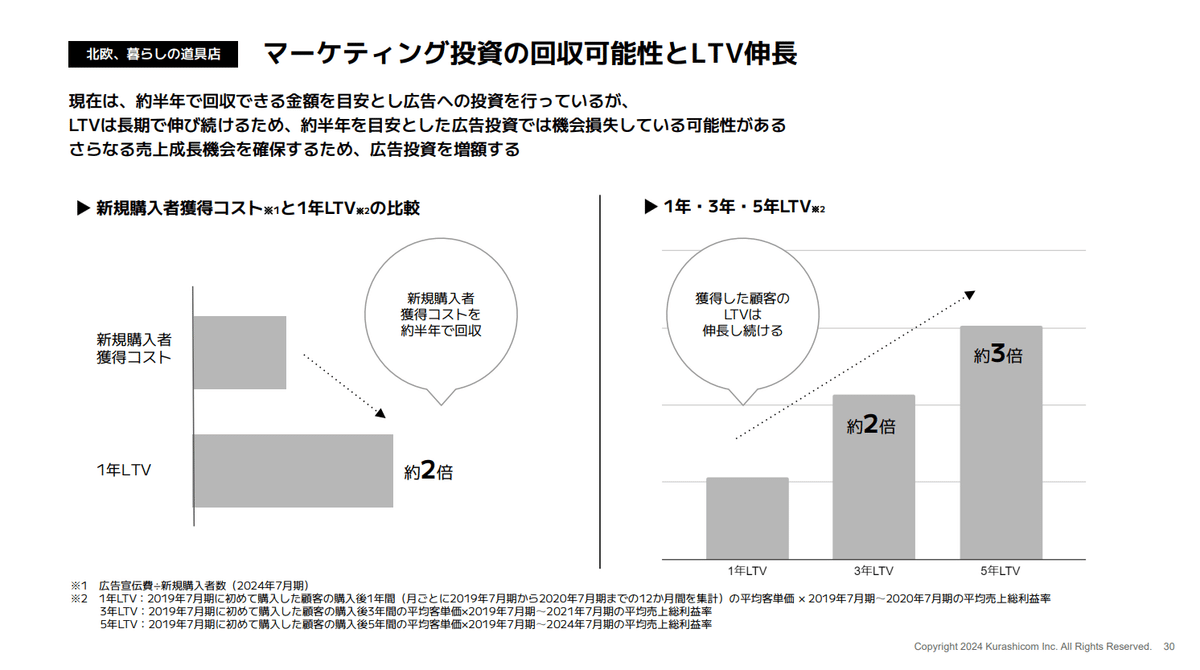

そういう事を思いながら決算説明資料を読み進めていくと、その手応えの一端を感じさせる定性分析とLTVを使った定量分析のスライドが出てくる。

当然不確実な中でやっていくという大前提がある中で、しなやかに対応していくとあるし、その下で最大限投資する前提でコスト織り込みをしているということ。狙いも当然これをみても未知数な部分は多いし、決して楽観はしていない。だいたいTV-CMで大きく成功したというより、M&Aと同じで多くがコスト負けしているのではという推測が根強くあるからだ(全くロジカルでない私の勝手な思い込みであるが)。しかし、ここはきちんとチューニングするという大前提があるから比較的安心できる。

そして定量的にはLTVを使った解説。このデータ記憶では初めてきちんとお披露目になったものだと理解しているのだが(すぐに忘れるので記憶違いかもしれないが)、新規購入者獲得コストが半年回収というのはさすがの効率だし、これをみても十分チャレンジしても良い状況であるということは理解できる。まして、継続ユーザーが堅調かつ今後も花束戦略で拡大していく事は一定、蓋然性が高い中で、もう少しアクセルを踏んでみるという判断は全然違和感がないし、何なら勝機を感じ、効果見極めの調整前提付なら、むしろ必然とすら感じる。

同社のマーケティングは、従前いわゆる広告宣伝費を投下せずとも、自社コンテンツ等でコスト性の販管費を投下せずとも効率的な運営が出来ていたという特徴があった。それが特徴でもあり同社の差別化要素でもあったし財務面でも秀でた実績を残してきた背景でもある。

それがいかにもマス広告を打ちます、Web広告を本格始動します、という内容を聴くと、この特徴が損なわれるようだし、その稀有なビジネスモデルに投資論拠を見出していたという立場の方からすると、投資前提が変わるくらいの大きな転換である。会社側も不確実性が高いと表明しているし、いわゆる一般的なモノ売り会社に埋没していくのではないか、という平準化、というような印象を禁じ得ない部分もある。実際これで投資前提が変わったと多くの失望で株式も相当売られるのではないかと思う。

今回の方針展開、すなわちマーケティング戦略の転換は、サステナブルさを損なわないためという解説もあった。その背景には恐らく現状の延長線でいっても成長鈍化はあるかもしれないものの、既存顧客との深化などによって安定業績は残していけるし、一定の持続性はあるとも判断できる。しかし、成長を期待され上場し、若い方々も含めて活躍をする会社という組織が永続的に活動を続けてもらうためには、広義的な活動が必要だし、それが結果的に入口として汎用的な手段にみえる施策になっているだけの可能性がある。

この方針転換には恐らく多くの違和感も抱かれる事もあると思う。私も未だにまだ全てを受け止めるまでの整理は追いついていない部分もあるし、期待と不安の混同といった所が本音な部分である。ただ、同社への長期的な伴走を前提に考えた時、どこに自分の理解を置いていくのか、明確にしておきたいとは思っている。当然株式投資は他の投資家がどう思うかという事によって大いに値付けにも影響するし、長い期間しゃがむと表明されてる際に、今ではないよね、と投資家が離反してしまうような状況も大いに想定される中で、リターンを求めて投資を志向するという立場は正義でもあり、その正義と一方で自分がやっている事への平仄といった所との狭間で、フィットする投資を自分なりに見つけていかねばならないなと思う。

4.25年7月期配当予想は開示方法を見直し、期初時点で増配見込みを開示

同社の株主還元方針は以下のチャートのように極めてロジカルに設定されている。安定配当などへの要望が多い一方で、フェアである事や恣意性にならない事を優先したもの。従って配当原資であるフリーCFがある程度見通せる3Qまでは配当未定として3Q決算時に見通しをガイダンスするというのが過去の実績。

クラシコム独自の株主還元ルール策定時の青木社長の思考プロセスを拝読。

— まるのん (@marunon_invest) July 19, 2024

「わかりにくさ」を内包したフェアである事を志向してる、更に様々な不安の中での自制のためのルール化であるというのはとても良く伝わってる。理解醸成の過渡期でもあり、時間は要すかもしれないが、広く浸透してくといいな。 https://t.co/yuhBPGNxn6

しかし、今期見通しは期初で配当予想を20円を示した。これはどういう意図なのかと質問したが、「未定とする事により、様々なメディアによって誤認された状況でミスリードが大きくなる事への対応」という趣旨の回答があった。つまり、四季報予想で明らかに減配になる(本社移転等の影響で原資が減ることによる)ことは宣言されていながら増配基調の予想をされていた所からの大幅減配となる事でのショックが親切ではないということ。

では、期初に設定した予想である20円配当はどういう扱いなのか。これも決算説明会で突っ込んでみたわけだが、あくまでも見通しであって、最終的な決定はルールに沿って粛々とという姿勢だ。つまりネガティブに修正される可能性も状況によってありえるということである。ただ、一定の蓋然性をもっているため、少なくても四季報予想50円が最初の修正のように10円になってびっくり!みたいな事にはならないという意味でそこまで大きな変化はないだろうという趣旨も付言されていた。ただ、前期も10円から17円と修正しており、その変化率だけみるとそれなりに大きなものである。となると、20円配当が半減するなんてことだってありえるし、それは大きな変化ではないともいえるが、ここもまた不確実性を有しているということにはなるのだろう。

もっとも同社に配当を求めて投資をしているという人は少ないような気もする。いずれにせよ、TSRを意識した経営を志向する中で、株価形成が未だに公開価格を割り込んでいることについては、一義的には投資家側の値付けの責任(一定の好業績を示しているという前提があるが)であるが、TSRの側面で全くうだつがあがらない、というのは、投資家だけの問題ではなく、とはいえ会社側の問題というわけでもなく(少なくても同社は真摯に経営され結果も残していると評価している)、だからこそ対話によって一緒に市場価値を高めていける在り方を深めていきたいなと思っている。もちろん、弱小少数株主に何が出来るんだ、ということはあるのだが。

5.株価バリュエーション

一応株式のバリューエ―ションも軽く触れておきたい。現状時価総額は98億円である。週明けにストップ安になればざっくり76億程度となる。

前期実績:売上70億、営利10.8億、純利7.9億

今期期見通し:売上80億、営利6.8億、純利4.5億

現状の時価総額でみると実績PER12.4倍、予想PER21.8倍となる。小売EC運営の会社としてみればPER20倍超は表面上は割高に映る。ちなみにストップ安水準でみれば実績PER9.6倍、予想PER16.9倍となる。まぁ妥当な所かもしれないが、予想PERはまだ高いかもしれない。

同社は律儀な会社なので、「広告宣伝費投下前営業利益」みたいな捻じ曲げた利益を設定することはしていないし、それにどういう意味があるんだという議論はある。ただ、効果を見極めながら機動的に調整する前提である広告宣伝費増加分を約5.5億増額させている上でのPER水準となる。

27年7月期をベースにみた時EBITDAマージンが15%水準に回帰する、すなわち概ね前期実績並みのマージンに回帰し、その際の売上高が100億を射程に捉えられるとすると、純利は11-12億程度になる。もちろん、実際には新規事業や新たなMAなどで全然違った景色になっているかもしれないが。

その場合時価総額98億でみてもPERは10倍を大きく割れる算段になる。3年という時間は長いし、いまではないと多くの投資家が離れるし、実際足元のバリューエ―ションをみるとむしろ割高に映ってしまうということもあり、株安は不可避な気がする。一方で前述の通り、自分がどういうスタンスで投資をしているのかという事を鑑みてみた時に、市場の声に従順となることととのバランスでどう行動するか決めたいと思う。

なお、同社の財務は厚い。現金も40億超えており、借金も無借金といっていい。foufouののれんもあるが2億円。極めて安定的な財務である。そして前期には新オフィスへの移転があって多少トレンドは変わったものの、安定したキャッシュフローを有している。ざっくりフリーCFは5億程度は安定して出せる状況である。超ざっくり考えると事業価値として50億、資産価値として40億とみるとまぁ現状の時価総額水準はオーダーとしてはそこまで違和感はない。但し25年7月期のフリーCFは3.5億と目安が示されており、前述の5億は定常時のため、この辺りを調整すると35億+40億で75億。まぁちょうどストップ安1回分くらいになる。まぁいい塩梅なのかもしれない。

ちなみに、PER水準だけみればEPS61円ということで、PER10倍程度とみると現状からざっくり半額になる計算になる。その場合の時価総額は45億となるわけだが、事業価値がほぼ0という評価になることもありそこまではないと思われるが、ただ、株式市場で何が起こるかわからない点は覚悟をしておかねばならないだろう。

6.決算説明会QA所感

決算説明会のQAのやり取りについての所感も個々に言及しておく。

Q マーケ予算倍増に伴い、業績予想に売上、利益の織り込みはどうしているか。

A マス広告の効果は不確実であることもあり現段階で合理的によめない。とはいえそれなりの規模でやる前提を置いていることからコンサバで織り込んでいる。Webやアプリへの投下はある程度因果わかっているためそれに沿って反映している

■考察

投資規模も大きくなることから、全く成果が出ないという超コンサバというわけでもなく、相応に予算に組み込んでいるという説明。当然だと思うし、不確実な部分を有しているという説明もあったものの、そうはいっても楽観的に計上しているというよりは保守的に、という回答であり、塩梅いい感じという印象。ここはこれだけの規模で投資をするなら、もっと売上伸長はあって欲しい、という声がある中で、その開示の出し方は難しさもある中で、同社らしいスタンスなのではないかと思う。

Q 前期4QのWebマーケの試験的取組の成果について教えて欲しい。

A 想定以上に良い結果を得ている。そのため修正後の予想を更に超え、増配という部分にも作用している。投資をすれば伸ばせる余地があるという手応えを改めて得た。今後のマーケ活動の転換、強化への土台をつくる事ができたと認識。

■考察

やはり4Qで相応の手応えを得たということ。となると、その規模感を含めたアクセルの踏み方において、どのような取締役会での議論を経ての意思決定なったのか、そのプロセスが気になる所。ここは会社のガバナンスとか意思決定プロセスを知る上でも株主総会の質問候補。

Q マーケ活動に一気にアクセルを踏む意思決定に驚いた。御社のことなので様々な準備、シグナルを受けての意思決定と思うが勝機をどう見ての意志決定なのか。

A 上場後の3回の決算で概ね堅調な成長を示してこられた。25年7月期も同等の成長水準を示すだけなら、無理なく出す事も出来た。一方で我々は上場して資金調達を行い、グロース市場に上場してきたわけで、その調達資金をきちんと投下していくという必要性も感じている。それを通してより高い成長を模索することが責務。TVメディアの活用やWebマーケの活動を試験を含めて研究する中で一定勝機があるという判断が出来る状況になった今、まさにその投資に舵を切る時だと判断したこと。当然、その時々の状況に応じて調整し、現状示した3年間の計画を硬直的に進めていくつもりはなく柔軟性をもってやっていきたい。当然、成果の具合によっては想定している成長は多少は諦めたとしても現状の利益水準をきちんと出せる体制に戻す選択肢だった当然ある。ちなみに成長追求のために例えば店舗を出すとかモールを出すという選択肢もある。だが当然にコスト先行になる上に、マーケ活動であればいつでももとに戻れるという点でも今取れる選択肢として最も合理的と判断した。

■考察

これは私が投じた質問。かなり丁寧にお答えくださった。当然ながら不確実な状況であるということ、いつでも軌道修正がありえるし、元に戻すという選択肢も十分視野に置いているというあたりのニュアンスも含めて同社らしい進め方だという印象。そして、店舗やモールといった成長のためのカードを実はいくつも検討していて、その中で、そのカードをきる順番も含めて戦略が合理的である。3年間のフルで投下した時を先に示している中で、成果をみながら適宜調整していく(いけるようにきちんと逃げ道も用意しておく)という点で巧みであるなと思う。

Q 新規顧客獲得の伸長に課題があるということだが、これまでの伸長してきた所からどういう変化があったと分析しているか。今後マスに向けた活動を進めていく中でその変化を踏まえて拡げていけるものなのか。

A 新規が取れない、取りにくくなっているというより、母数が大きくなる中で、成長率を維持する上では新しい事を仕掛けていかねばならないという危機感である。エンゲージメントは順調で楽しんでもらう環境を提供できているし、何かこれまでの推移からみてネガティブな状況が生まれているというより、母数増に伴い、率を維持するための仕掛けが必要と理解して欲しい。

■考察

こちらも私の質問。ちょっと聞き方が悪かった。ただ、回答のトーンから成長の率にきちんと拘っているという事は理解できた。これまでずっと同社がなぜスタンダード市場ではなくグロース市場にいるのかという事を考えていたし、今でもスタンダードでもいいのではないかとさえ思っているのだが、グロース市場に身を置くものとして、母数が増えてきている中でも率をきちんと伸ばしていく事にコミットしていたのは印象深かった。そしてマーケ活動によるものはあくまでアドオンするものであって、相反するものではないという解説も腑に落ちた。そこに不確実性はあるのだが、とするとどういう成果でモニタリングしていくべきなのか今後見守る中で見定めていきたいと思った。

Q 前期の伸長はどの商品(群)が好調だったのか。

A 商品は特定のものというよりアパレルを中心に想定した通りにきちんと売り切る事が出来ている成果。定価消化率は95%超と高い推移をキープ。カテゴリとしてはコスメの立ち上げ以降、まだ比率は低いが確実に成長しているし、今期もこれから様々な活動が展開していく。利益については人員数を大きく増加させずに固定費を増加させずに運営出来ている事が大きい。

■考察

日々、ユーザーとしても私はサイトをチェックしているが、総じてよく売れていると認識している。足元でややオリジナルアパレルが少ない印象もあるものの、一方でコラボ商品も増えてきている。セールや販促もモニタリングしているが特段変調はない。

Q 関西地区のCMの手応えについて。またなぜ地域限定にしたのか。

A まだ数日だから何も分析出来ていない。関西に絞ったのは大き過ぎない規模でありつつ検証が出来るというバランスの中で決定している。

■考察

この件は想定通りの回答。関西に絞ったのも石橋を叩いて渡る同社らしい選択。

Q 今期の販促予算についてEBITDA9.4%予想だが、これを超えた場合、未来への投資のために、前4Qのように先行投資を増額するのか。

A 現時点でそう決めているということはない。絶対額10億というのを一つの目安にしたい。

■考察

おかわりは基本的にはないということ。ただ、そもそもこの枠自体も機動的なものと表現されていることもあり、例えば想定を大きく超える成果が出て、利益が大きく上振れる、かつ勝機の確度が更に高まったというような状況になれば、10億を超えて投下する、という事は当然あるのかもしれない。その時に売上比率で表現されるマージンとして、ではその成果がいつ売上相関してくるかはずれも生じると思われるため、厳密にマージン率を見て運営をするというより、もう少し長い期間をみて合理的な判断を下すということだと思われる。

Q CFの状況がみえる3Qに配当予想を出すことにしていたはず。なぜ今回期初に出したのか。またこれはこの時期に出すものという意味合いからミニマムラインを示したという理解なのか、ルール通りに上下にボラがあるものなのか、意味合いについて確認したい。

A フェアであることを意識して、ある程度状況がみえるまでは出さない方針であった。しかし、そういう意図の下で未定として開示していても、メディアなどでは独自の予想を出されそれが独り歩きすることによるショックという事が起る事も学んだ。そのため、ある程度の現時点で見積もれる範囲で開示をした方が良かろうという判断。そして実際の配当はルールに則って決めるものであり、上下にボラがあるもの。

■考察

これも私の質問。後半のボラがある、つまり減配リスクもあるという点は想定通り。回答の中で、メディア記載のものから大きくぶれるほどのショックはないと思うということもあったが、この辺りは実際にFCFの状況次第では20円が半減して10円になることもありえるとも思えて、理屈を含めてそうなっても私は理解出来るものの、外形的に市場参加者がそれを素直にそうだね、となるためには相当な対話が必要だろうと思う所。でも不思議なもので前期の10円を17円にすることは評価されないだろうし(25/7期の減益懸念が全てを支配してしまう…)、17円を20円を見込むという事もほぼ無風でしょう。しかし実際にルールを適用したらそれが15円になったとか10円になった、なんてことになったら大いに皆さん失望するのだ。不思議なもの。

で、前半のメディアの話は面白い。つまり四季報予想が24/7期予想が会社側は未定としつつも大きく配当原資が減ると伝えていた中でも高い配当水準を予想として堅持していたことから、ミスリードが生じたということだろう。会社側がこのような事を学んだと表現されていたが、実際に声があがらないとそういう対応にならないので、四季報予想と違ってなんでこんな減配になるんだ、みたいな声が寄せられたということなのか。様々な投資家が対応の難しさを感じた。しかしある意味こういったミスリードは止む得ないと放置することもできるはずで、これは同社のいう「親切」の域だと思うのだが、親切は公正より優先度は低いとされている。この辺りの判断は難しかっただろうなと思料する。

Q foufouの未達要因。今後の対応方針について

A foufouについて、まだ理解が及ばず十分でない中で前期並みにやれるという前提で業績予想を出した。課題感はコスト転嫁を少ロットで対応していく上では難しさもあり、価格転嫁を進めて対処してきた。確かに予算比でみたらショートした部分があり心苦しい部分もあるが、その中で高いEBITDAマージンを出し、売上も作れたことは成果だと思っている。進行期は一定コンサバな数値を置いている中でも運営を堅牢にしていくこと、新たなトリガを探していく事に邁進したい。

■考察

先日の社長対談においても今後のチャレンジについて話されていたのが印象に残っているが、本当に課題感が多い中で良く数値を保ったという印象だったので、同じトーン。物流を含めたサプライチェーンの再構築、その中で適正な価格転嫁を含めた顧客対応を進めていく中で、基盤が整ったということ。業績予想も控え目な数値にみえるが、数値をすぐに上げることより、急がずに行くほうがいいのだと思う。施策も色々売っていくようであるし、むしろ定性的な取り組みの方に楽しみがある。

Q 若年層へのアプローチについて

A 若年層へのリーチはナチュラルに拡大している。認知度調査をしても高い。価格帯が高いこともあり、すぐさま消費をしてもらえるという構造はまた別物だが、コンテンツに親しむ中で、年齢層があがってくる中でコアユーザーとなって頂く事を期待できる状況。テコ入れするべきは認知度も低く、必ずしも現状のコンテンツ展開などでは漏れる人への対応が喫緊の課題と認識しての展開。

■考察

ナチュラルに拡大しているってパワーワード。要するに特段この層へコストを介したリーチをせずとも自然と魅力あるコンテンツに集ってくれる形態が構築出来ているということ。そしてその層がやがて同プラットフォームに馴染む年齢やライフスタイルになった際に、コアユーザーになってもらえるポテンシャルを有しているということ。

若年層とミドルシニア層との間での相互補完的な販促があっても面白いかなもなと思った。母の日需要などをイメージしたお店作りをする中で、ちょっと普段なら値が張るけどそういうイベントの時に若年層の方でも贈り物がしやすい環境を作ることと、それを受け取る側の方にギフトを同封するみたいな。母の日贈り物などのギフトラッピングを注文された方に、次回使ってもらえるクーポンを同封して、例えばそれを受け取った母がそれを使えるような機会を創造するというような事はやりやすいのではないかと思った(当然のことながら、もうとっくに検討しているか・・・)。

Q 新たなチャレンジを一定の勝機をみて踏み込むという事はポジティブにも思える。一方で株式市場からはなかなか評価されずTSR観点でも苦戦しており公開価格を割り込んでいる。長期株主や新たに株主なろうとしている方に向けてどういう想いを持たれているか。

A 公開価格に満たない現状を憂慮している。一方で上場後から業績面は順調に積み上げて成長を続けて来られている。こういう成長を持続出来ているということをより多くの人に伝わるといいなと思っている。一義的には我々は事業をきちんと成長させていく事に尽きる。将来に希望を持てる事を示し、開示を努めていきたい。

■考察

これも私の質問。かなり意地悪な質問。しかもそもそも株価は投資家がつけるものであるし、何より、一番の大株主が青木社長。ただTSRが大事という事を掲げている以上、一定の成果すらも出ていないということについては、常に危機感としては共有しておきたいということもあり、常にこの件は声を挙げるようにしている。回答にもあった通り、事業運営においては順調に成長を続けているし、不満があるわけでもない。むしろ感謝している。ただ、しかし、このまままた株価は投げ売りされていってしまうとしたら悲しいという想いはきちんと伝えておきたいし、それは投資家の責任なのかもしれないが、故に対話を通してエールも送りたいし、問題意識を共有しておきたいという思い。

Q 為替影響についてPL影響は

A 為替影響を含めた原価増減は販売価格に転嫁していく事を想定。足元の円安などの作用で販売価格をあげるという事をしてきた中で、ユーザーもついてきてくれている中で、それが逆回転したとして我々の原価が落ち着けば、それはまずは販売価格やそれ以外の方法で購入しやすい形へ反映していくということになる。従って利益率という面では一定の水準に安定していくことになる。

■考察

同社らしい、正直、公正、親切な対応。販売価格だけでなく総売上利益率でコントロールということなので、他の方法も含めてということになる。そういう意味ではエンゲージメントを高めていくための方策として手帳に次ぐノベルティを企画して提供していくなんてやり方もあるのかもしれない(このコストはそもそも販促コストとしての販管費なのかもしれないが、モノがあるため原価だろうという推測)。

いずれにせよ、為替が動く中で、同社を「円高メリット銘柄」とみられる向きもあるが、完全にそういう会社ではないという事。こういうこともミスリードされるかもしれないため、想定問答集みたいな中で、予め表明しておいてもいいのかもしれない。以下のコンテンツとか、いかにも形式に捉われていてちょっと寂しいし。もちろん様々なステークホルダーが存在するため、配慮は必要だが、こういう話は正直、公正、親切のいずれにも資するしどんどんスタンスを明記していって欲しいと思う。

7.さいごに

決算開示後の投資家の声を眺めていると、もう失望一色。私が決算を確認したのは決算説明会が始まる18時直前。よりにもよってこういう時に限って本業が忙しくなる、あるある。そして初見の印象は失望というより、びっくり驚き。

本業が立て込んで今クラシコムさんの決算を確認しました。

— まるのん (@marunon_invest) September 13, 2024

今期大幅減益でびっくりですね~そしてどういうわけか今期は配当予想を3Qではなく期初で開示ですか。説明会直前で何も細かく精査出来ず。。。

そして株式市場はサプライズは敏感に反応するもの。だから私は上下どちらにもサプライズなんてない方がいいという立場。とはいえ、どうしても不確実かつ変化の最中にある企業においては上下双方にサプライズが起きることも。今回の場合、そもそもこういうシナリオも予見は可能だったともいえる。以下は決算当日の朝の時点の私のポスト。

今日はクラシコムさんの本決算。

— まるのん (@marunon_invest) September 12, 2024

配当未定での開示でしょうし、CMを含めたマーケ施策も試行錯誤をしながら進めていくでしょうから、TSRの観点でエンゲージ拡大によりとりあえず公開価格は安定して超える値付けしてもらえる環境になるといいですね。

色々な施策取り組みも出てきそうですしね〜

配当未定開示は外れ。マーケ施策も試行錯誤しながらではなく、本格的に始動という読み違い。公開価格は安定して超える期待感はむしろストップ安危機ということで、面白い位に逆神状態(笑)。

という冗談はさておき、バイアスを除いて俯瞰してみるとやはり不確実性も高く、大きく利益を毀損する状況に多くの投資家が懸念を示すのは当然とも思える。一方で、機動性を担保した形で、一歩を踏み込む事に至ったという事、それも慎重を期す同社がそういう判断をするに至ったという点をみるとむしろ大きな一歩ではないかとも見える。もちろんこれは少数派だろう。

いずれにせよ、今後変化も大きくなっていく同社をどういうスタンスで見守っていくのか、自分自身の立ち位置もしっかり固めていきたい。

頑張れ、クラシコム!