交際費から除外される飲食費「5000円→1万円」へ

令和6年度の税制改正で、交際費から除外される飲食費の基準が一人当たり5000円から1万円へ引き上げられました。

そこで今回は、この改正について飲食費にも触れながらに書いていこうと思います。

この記事についてやその他の質問等、当税理士事務所のLINE公式アカウントにて受け付けています。お気軽にご質問ください。

→飲食費について質問する

福利厚生費や交際費等について書いたこちらの記事もぜひ参考にしてしてみてください。

交際費から除外される飲食費の基準「5000円から1万円へ」

令和6年度の税制改正で、交際費等の損金不算入制度の見直しが行われました。

令和6年4月より交際費から除外される飲食費の上限が、一人当たり1万円以下に引き上げられました。

こちらが適用されるのは、令和6年4月1日以後に支出する飲食費についてです。

税制改正前の令和6年3月までは一人当たり5000円以下が基準となっていました。

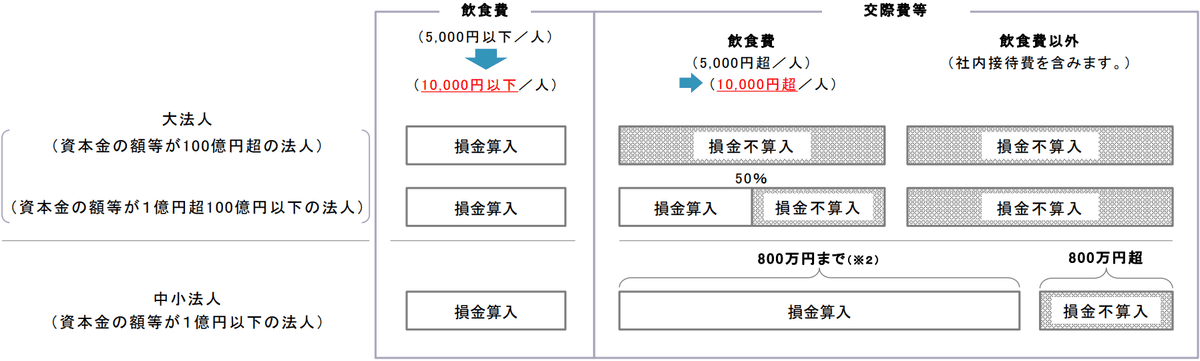

交際費等の損金不算入制度の見直し

1.交際費等の範囲から除かれる一定の飲食費に係る金額基準について、1人当たり10,000円以下に引上げ(※1)

2.接待飲食費に係る損金算入の特例及び中小法人に係る損金算入の特例の適用期限の3年延長(措法61の4①②)

※1 令和6年4月1日以後に支出する飲食費について適用されます(改正措令附則16)

https://www.nta.go.jp/publication/pamph/hojin/kaisei_gaiyo2024/pdf/J.pdf

1.交際費等から除かれる飲食費の基準が1人当たり1万円以下へ

交際費等から除かれる飲食費の基準が1人当たり1万円以下とはどういうことなのでしょうか。

先ほども書いた通り、法人税法では原則、交際費等の損金算入(経費計上)を認めていません。

しかし、「交際費課税の特例」(措置法61の4①)の制度があります。

これにより、法人の資本金の額等によって損金算入(経費計上)が認められる額が決まっています。

①資本金100億円超の法人

→交際費等の全額損金不算入(全額 経費にできません)

②資本金1億円~100億円以下の法人

→接待飲食費(社内飲食費を除く)の50%を損金不算入

③資本金1億円以下の法人

→800万円を超えた交際費等の額が損金不算入

(もしくは、接待飲食費の50%相当額の損金算入のいずれかを選択可能)

上記でいう交際費として支出した金額の中に、従来なら一人当たり5000円以下の飲食費を含めなくてよいということです。

つまり、この5000円という基準額が増えれば、損金算入(経費計上)できる交際費等の金額も上がるということになります。

この基準額が5000円→1万円に引き上げられたのです。

1万円を超えた支出の場合は、超えた金額だけが交際の範囲から除外されるのではなく、1万円を超えた費用全額が交際費等に該当するので、注意が必要です。

特例の目的とメリット

この特例は中小企業を支援する目的で導入されており、大企業に比べて資金的な余裕が少ない中小企業が、営業活動において有利に働く制度となっています。

特に交際費の一部が経費として認められることで税負担の軽減につながることは大きなメリットといえます。

この特例を用いる場合以下のような内容が記載された書類を保存する必要があります。

要件

飲食等のあった年月日

参加した者等の氏名、名称や関係

参加した者の数

飲食等に要した費用の額

飲食店の名前と所在地

その他飲食費であることを明らかにするために必要な事項

これらを記載した書類を保存する必要があります。

要件を満たすことで、飲食費のうち1人当たり1万円以下のものについては、交際等から除くことができます。

税込経理と税抜経理での違い

この交際費から除外される1万円という金額は、税込経理と税抜経理とで異なります。

一人当たり1万円であるかどうかの判定とその「支出する金額」に係る消費税額の取扱いについて、国税庁HP「交際費等(飲食費)関するQ&A」(平成18年5月発行)にて次のように書かれています。

その飲食費を支出した法人の適用している税抜経理方式又は税込経理方式に応じ、その適用方式により算定した金額により判定します。

したがって、その「飲食等のために要する費用として支出する金額」に係る消費税等の額については、税込経理方式を適用している場合には当該支出する金額に含まれ、税抜経理方式を適用している場合には当該支出する金額に含まれないこととなります。

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/5065.pdf

つまり税込経理では税込1万円、税抜経理では税抜1万円です。

税込1万円よりも税抜1万円の方が交際費から除外できる金額が高くなるため、税抜経理の方が有利となります。

上記の文言は法人を対象としていますが、個人事業でも同じことが言えます。

ただし、インボイス制度や控除対象外消費税額等の制度により、消費税額の扱いが変わってきます。

これについて詳しくはまた別の記事で書こうと思います。

2.交際費課税の特例の適用期限が3年延長

法人が支出する交際費等は原則、経費として認められていないと書きましたが、交際費課税の特例により損金算入が認められます。

この特例制度の適用期限が3年延長され、令和9年3月31日までとなりました。

飲食費とは?

ここまでは、令和6年の税制改正について書いてきました。

1人当たり1万円以下の飲食費を交際費としないとありますが、では飲食費とは一体どのようなものなのでしょうか。

ここからは飲食費について詳しく書いていきます。

飲食費の範囲

飲食費の範囲は、国税庁HPで以下のようにその範囲が規定されています。

次のような費用については、社内飲食費に該当するものを除き、飲食費に該当します。

イ 自己の従業員等が得意先等を接待して飲食するための「飲食代」

ロ 飲食等のために支払うテーブルチャージ料やサービス料等

ハ 飲食等のために支払う会場費

ニ 得意先等の業務の遂行や行事の開催に際して、弁当の差入れを行うための「弁当代」(得意先等において差入れ後相応の時間内に飲食されるようなもの)

ホ 飲食店等での飲食後、その飲食店等で提供されている飲食物の持ち帰りに要する「お土産代」

https://www.nta.go.jp/publication/pamph/hojin/settai_faq/01.htm#q2

つまり飲食費とは、通常、飲食等という行為をするために必要な費用のことを指します。

例えば飲食等のためにテーブルチャージ料やサービス料などとして飲食店等に対して直接支払うものも対象となります。

飲食費として該当しないもの

飲食費とは、法令で「飲食その他これに類する行為のために要する費用(社内飲食費を除く)」と規定されています。

ゴルフや観劇、旅行などの催事における飲食費

これらの催事は、飲食を含む行為全体が主な目的であるため、飲食が催事と一体不可分な場合は飲食費に該当しません。ただし、催事終了後に別途行われる飲食(例:旅行後に一部の取引先と行う飲食など)は例外です。接待のために得意先を飲食店へ送迎する際の送迎費

接待の一環として行われる送迎にかかる費用は、飲食自体の費用ではないため、飲食費には含まれません。飲食物の詰め合わせを贈答するための費用

飲食物の詰め合わせを贈答する行為は、中元や歳暮と同様の贈答行為であり、飲食そのものを伴うものではないため、飲食費には該当しません。専ら当該法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出する飲食費

つまり、一部の従業員だけで開催された飲み会や、特定の役員と従業員だけの飲食等は社内飲食費に該当します。一人当たり1万円以下の基準は適用されません。

まとめ

交際費課税の特例や今年の税制改正は、特に中小企業にとって大きなメリットがあります。

経費として認められる費用が増えることで、取引先との関係強化にもつながるでしょう。

税制改正の内容や適用される要件などを十分に理解し、適切な経費処理を行うことで制度を活用していきましょう。

当税理士事務所では、FaceBookやLINE公式アカウントでのお問い合わせを受け付けていますのでぜひご相談ください!