【意外と知らない】引当金について

今回は、引当金について

詳しくお話していきたいと思います。

では早速、解説していきます。

引当金とは

会計上における引当金とは、

将来の特定の費用または損失に備え、

なおかつ、

期間損益計算を適正に行うために設けられた

勘定科目である。

引当金を設定するには次のような条件がある。

・将来の特定の費用または損失であること

・その発生が当期以前の事象に起因していること

・発生の可能性が高いこと

・その金額を合理的に見積ることができること

身近な例でいうと、

マンションなどの“修繕積立金”なども「引当金」

という名称は含まれていないものの、

将来の大規模修繕(外壁塗装などなど)に

備えた積立金という性格をもった積立金なので、

ここで取り上げる

「引当金」のようなものだといえるでしょう。

経理や会計という観点で「引当金」を

考えていくと、

貸倒引当金、賞与引当金、退職給付引当金、修繕引当金などの「引当金」という

名称をもった勘定科目が存在します。

引当金の種類と

ワン・イヤー・ルールについて

法人税法では、

貸倒引当金または返品調整引当金の

二つのみが引当金として認められているが、

会計上では、

貸倒引当金・修繕引当金・賞与引当金・退職給付引当金・製品保証等引当金など

さまざまな引当金が存在する。

会計で最も重要なのは、

費用収益対応の原則に則って収益や費用を

できるかぎり合理的に把握することであり、

たとえ、法人税法上は経費として

認められていなくても会計上は細かく区分する

必要があります。

法人税法における引当金は

あくまで課税所得を算出するためのものであり、

会計における引当金とは本質が異なるといえます。

貸倒引当金以外の引当金は、

原則としてワン・イヤー・ルールにより、

決算日から1年以内に、

現金化または費用化されるものを流動負債、

1年を超える場合は固定負債に分けられる。

手順としては、営業サイクルにある

資産を流動資産または流動負債に分ける

「正常営業循環基準」の適用後、

ワン・イヤー・ルールを適用する流れとなる。

引当金勘定について

引当金は、

費用または損失リスクを見積もったものであり、

次期以降に支出が発生すると

合理的に考えられる場合は、

会計上、当期の費用として計上する。

この場合の貸方科目が引当金勘定である。

ただし、

リスクの発生率が著しく低いものや

金額を合理的に見積ることができないもの

については引当金として認められない。

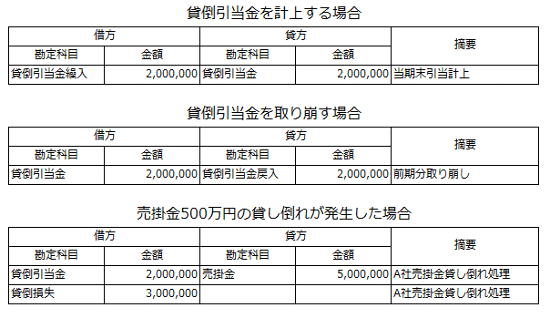

代表的な引当金

・貸倒引当金

取引先に対する売掛金・貸付金等の

金銭債権が回収できなくなる場合に備えて、

期末に取立不能見込額を費用又は損失として

繰り入れる際に計上する勘定科目です。

・賞与引当金

翌期に支給される賞与のうち、

当期負担分となる部分を見積もり引当計上する

勘定科目です。

例えば、

5月決算法人で賞与の支給が12月と7月という場合

であれば、

12月に支給される賞与の対象期間は7月~12月、

7月に支給される賞与の対象期間は1月~6月

となるため、

7月支給分賞与のうち決算月までに

含まれる1~5月分を、

支給額を月数で按分するなどの方法で

賞与引当金を計上します。

・修繕引当金

建物や機械などの固定資産について、

一定期間ごとに規模の大きな修繕が必要である場合

で翌期以降に発生する修繕について当期に負担が

属する金額を引当計上するときに利用する

勘定科目です

・退職給付引当金

従業員が退職する際に支払われることとなる

退職金の給付に備えて引当計上するときに利用する勘定科目です。

前述のとおり、引当金は、

将来発生するであろう支出を合理的に見積る

必要があります。

〜注意〜

引当金は、「実際に現金などを積み立て、将来に備える資金」ではありません。

会計上、将来の負債を想定して

計上しているのであり、

実際に現金を積み立てているかは

別の話でもあります。

また、

なんとなく内部留保のように思われがちですが、

あくまでも“費用もしくは損失”の

会計上の処理なのです。

まとめ

最後にも解説しましたが、あくまで

将来の出ていくお金を計上しているだけで、

実際のお金を積み立てていくかは

別の問題になります。

ただ、引当金をしっかり理解し

計上してことで、将来に備えた、

経営ができると言えるでしょう。