【徹底比較】減価償却・一括償却資産・少額減価償却資産

減価償却の仕方は、色々あります。

ですが、具体的にどのような期間でや

一括でできるの?とか曖昧だと思いますので、

今回は、

そこを詳しく解説していきたいと思います。

減価償却の方法は大きく3種類

減価償却の方法は、大きく分けると

「定額法で償却する」

「一括償却資産として償却する」

「少額減価償却資産の特例を受ける」

の3つです。

そもそも「減価償却」とは?

時の経過によって価値が減っていく

固定資産(減価償却資産)の取得に要した金額は、

取得した年に全額が必要経費になるのではなく、

その資産の使用可能期間にわたり分割して必要経費としていくべきものである。

減価償却とは、

このような固定資産の取得に要した金額を

一定の方法により、年ごとに必要経費として配分する手続きのことを指す。

①「定額法」で償却する

一般的な減価償却の方法は、

「定額法」と「定率法」です。

定額法は、

個人事業で最もベーシックな減価償却の方法です。

減価償却費は、以下の計算式で求めます。

基本的には、

毎年一定の金額を減価償却費として

経費にできます。

ただし、使用した月数の分を

その年の減価償却費とするので、

取得した年などは月割りでの金額になります。

800万÷4=200万

10月取得なので、12月までの3ヶ月間を償却

(200万÷12)×3=50万

という計算になります。

また、上画像の6年目で残されている1円は

「備忘価額」というもので、

これは資産を処分するときまで残しておきます。

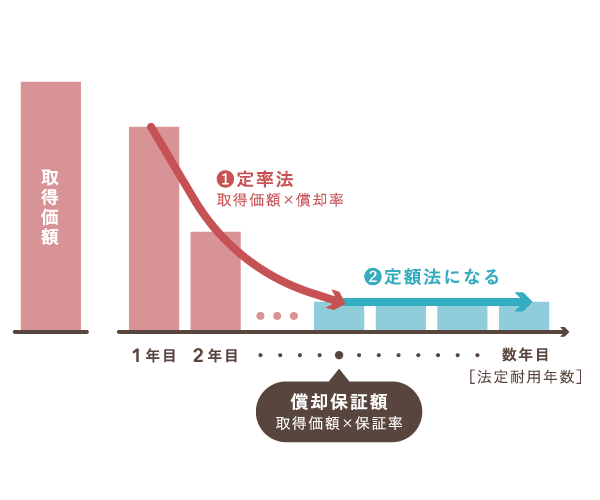

定率法について

初めの年ほど減価償却費を多く計上でき、

終わりが近づくにつれて減少していくのが

「定率法」の特徴です。

ただし、

計算した金額が「償却保証額」に

満たなくなったら一定の金額になります。

定率法の償却率の決め方は、

耐用年数により変動します。

具体例

例えば、

普通自動車(新車)を取得価額200万で購入した場合。

※車の耐用年数は6年になります。

このときの減価償却の計算は、

それぞれ以下のようになります。

定率法で計算した場合

償却率・・・0.333

改定償却率・・・0.334

償却保証額・・・200万円×0.09911=198,220円

定額法で計算した場合

いずれの方法でも、

帳簿上にその資産を残すため最後に1円だけ残します。これを「備忘価額」と言います。

減価償却資産の償却方法の届出書

法人税法では、

定率法での計算を原則としていますが、

定率法以外の方法で計算することも

認められています。

ただしその場合、

「減価償却資産の償却方法の届出書」を

所轄の税務署に提出する必要があります。

提出期限は、

新たに取得した事業年度の確定申告書の提出期限、

中間申告を行う場合はその中間申告書の提出期限までとなります。

年度途中で購入した場合

【1年目の計算式】

減価償却費 = 取得価額 × 定額法または定率法の償却率 × 使用月分/12ヶ月

例えば、

12月決算の企業が10月に乗用車を400万円で

購入した場合、

1年目は3ヶ月しか使用していないことになるため、各計算式に3/12を乗じて算出します。

<定率法の場合>

乗用車の耐用年数 6年

定率法の償却率 0.333

1年目の減価償却費

400万円 × 0.333 × 3/12 = 333,000円

直接法と間接法

<直接法の場合>

直接法とは、

減価償却費を直接固定資産から

差し引いていく方法です。

例えば、

取得価額10万円、耐用年数4年の固定資産を

定額法で減価償却する場合、

毎年の減価償却費は2.5万円になります。

帳簿上では以下のように処理します。

<間接法の場合>

間接法とは、

減価償却を行っても直接固定資産を減らさず、

「減価償却累計額」という負債資産に集計して

間接的に記帳する方法です。

間接法を用いると、

貸借対照表で減価償却資産の

帳簿価額(取得価額―減価償却累計額)が

明確に表示されることになります。

損金算入の限度額に注意しましょう

損金とは、

各種経費として損失した金額です。

当然、

減価償却費も損金算入でき、

節税対策としてもメリットがあります。

しかし、

損金に算入できる金額には限度があり、

償却限度を超えると損金不算入となります。

減価償却を行う際は、

限度額に充分注意しておきましょう。

※限度額を超えた場合、来年に持ち越しができる

まとめ

利益が多く上がり、

手元に多くお金を残した場合は、

減価償却できる種類や方法を

知っておくべきでしょう。

また、減価償却には限度がありますが

限度額を超えた場合、次の期に持ち越せるので

あまり、気負わなくても良いでしょう。