豆蔵HDのMBO、投資分析とのれん対応

先日豆蔵ホールディングスのMBOのリリースがありました。

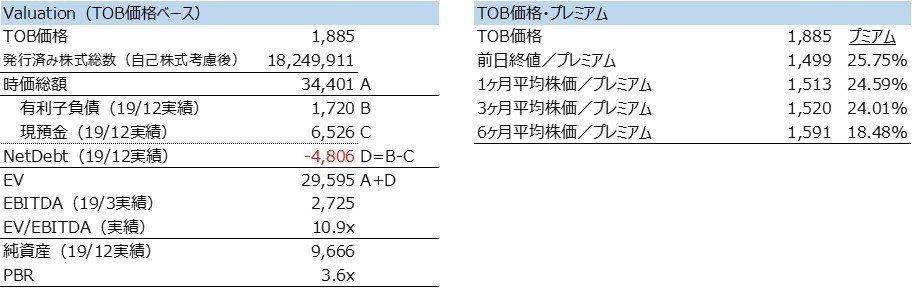

早速、公開情報からValuationを見てみたいと思います。

※以下の内容は公開情報とこれに基づく個人的な見解になります。

TOB価格のValuation

TOB価格は1885円でプレミアム18~25%程度です。

今回、筆頭株主である情報技術開発社(16.87%保有)と創業者であり代表取締役である萩原氏(1.66%保有)と事前に応募契約を締結していますが、合わせて20%に満たず、また2019年10月7日の終値は1879円となっている点を踏まえるとTOB価格1885円という水準は若干チャレンジングなイメージがします。

一方、実績ベースのEV/EBITDAマルチプルを見ると10.9xです。

会社の株価評価で使用した将来計画を見るとEBITDAは30億円を超えてくるようなので買手は10倍を下回るValuationで検討しているのかもしれませんが、10倍というマルチプルのため1885円がギリギリの水準だったのかもしれません。

また本件で特筆すべきはPBR 3.6xです。

純資産100億円程度の会社を340億円で買収するため240億円ののれんや無形資産が計上されると思います。

IFRSの適用でのれんを非償却としても純資産に対して多額ののれんが計上されますし、PPA(Purchase Price Allocation、取得原価の配分)により償却が必要な資産に分類されるものがあれば多額の償却費が計上され純資産を毀損するリスクが出てきます。

2019年10月に公表された東証の新規上場ガイドブックではLBOにより生じた多額ののれんと借入金に関するコメントが追加されており、本件がどのようにこの問題に対応しようとしているのか非常に興味深いですね。

資金使途と調達

ローンは三菱UFJ銀行がタームA(毎期返済)63億円・タームB(期限一括返済)147億円、メザニンはメザニン・ソリューション投資事業有限責任組合が30億円、エクイティはインテグラルが運営・管理・助言等をするファンド等から87億円、合計327億円を調達するとのことです。

一方、株式買付代金や手数料・既存借入金(TOB実行後に返済します)の合計は362億円のため調達額では不足することから、この部分を三菱UFJ銀行からのブリッジローン50億円で手当てして、TOB実行後に会社の手元現預金からブリッジローン部分を返済することになります。

上の表はブリッジローンが無い単純なケースとして作成していますが、TOB終了後(ブリッジローンも直ちに返済と仮定)は手元現預金30億円程度でスタートすると推定されます。

財務諸表の推移とIRR計算

それでは将来計画を計算してみたいと思います。

公開買付届出書には豆蔵HDのFAであるアイ・アール・ジャパン社による株主価値算定に使用された事業計画が記載されていますが、それよりも低い成長水準となる毎期売上5%成長、のれん償却20年、法人税は税引前利益に対して30%等というざっくりした前提で計算してみます。

過去の水準より若干多い設備投資2億円の設定としてみても、大きく運転資本がかかるビジネスモデルではないため、借入金を返済しても現預金は増えていきます。

仮にEV/EBITDAマルチプルを10倍とすると、TOB実行時に87億円で出資したエクイティは2023年3月末では198億円となります。

結果、IRR31.0%、ROI 2.3xとなり、大きい成長が無くても数字上はリターンが出る極めてバイアウトファンドにマッチした案件と言えます。

ただ、のれん(全額のれんと仮定)の金額が大きくなる点は悩ましいところです。

簡易LBOモデル

本件で使用した簡易LBOモデルのエクセルファイルは以下となります。

エクセルファイルが必要な方はこちらよりご連絡下さい。

是非色々と分析して下さい。

豆蔵HDはPL・NetDebt・CFの点からは極めてバイアウト投資に向いている案件と思いますが、最後まで多額となるのれん問題のGoodな解決策が浮かびませんでした。。。

もし何か解決策が思いついた方はご連絡お待ちしております!

この記事が気に入ったらサポートをしてみませんか?