BNPLって何?マネーパフォーマンスを考える

本日は、新サービスである「BNPL」について解説します。新たな金融取引になりうる商法に時代の変化を感じます。では本題にいきます。

■BNPLって何?

BNPLとは、「Bay Now Pay Later」の頭4文字を取ったものです。「今買って、後で払う」、要はお金を払う際に「後払い」にすることができる金融サービスです。ここで支払う方法として消費者はどんな選択できるのか整理します。

現金やデビットカードは支払いのポイントがその場になりますが、クレジットカードとBNPLは後払いになります。後払いの有効性については以前解説しておりますのでそちらを参考にしてください。

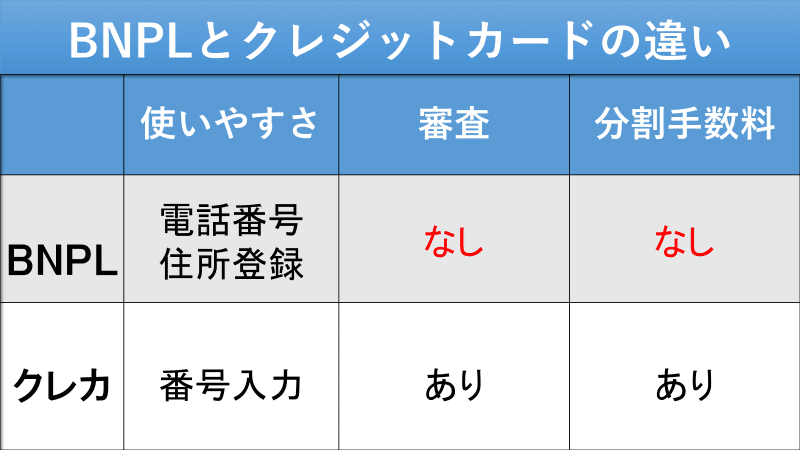

■BNPLとクレジットカードの違いは?

両者とも決済店舗が加盟しているかどうかで利用できるか変わってきます。

では違いを見ていきます。

BNPLは、電話番号と郵便番号を入力すれば、すぐに支払いできます。後日、その登録された住所に請求書が届いて支払いをするだけになります。大きな違いは分割(リボ)払いしても手数料(4回くらいが限界ですが)がかかりません。クレジットカードは分割支払いすると手数料がかかるため、日本人は余程のことがなければ一括払いします。また審査もありませんので手軽に始めることができるのも大きな特徴です。

■日本ではBNPLはどうなのか?

日本では浸透していません。GMOがサービスとして展開しています。

今の日本と今後の日本ではどのような消費者行動が起こるのか予測します。

消費行動が多い世代については、ミレニアム世代は、現金とクレカ、キャッシュレスを併用していくと予測されます。反対にZ世代については、クレジットカードの番号を入力することすら面倒と感じる「マネーパフォーマンス」を重視すると予測されるため、BNPLはまさにZ世代にニーズがあるのかもしれませんね。まだまだサービスとしては普及していませんが、このようなサービスが存在するということを知っておくだけでも金融リテラシー向上につながりますね。