国際的な会計ルールの総称IFRS(国際財務報告基準)とは?

日経テスト勉強中にIFRSについてまとめていたところ、ちょうど図書館でIFRSについての図解本を見つけました。

会計って聞くとちょっと敬遠しがち・・・

今回は、IFRSについて分かりやすくまとめます。

IFRSとは

IFRSとは、International Financial Reporting Standardsの略。

「イファース」と読むのが一般的。「国際会計基準」であり、2005年からEUで適用され、現在では100ヵ国以上が、自国の会計基準に適用したり、使用を認めている。日本は2010年3月期から任意適用が始まった。

この会計ルールを作ったのが、本拠地ロンドンにあるIASB(国際会計基準審議会)

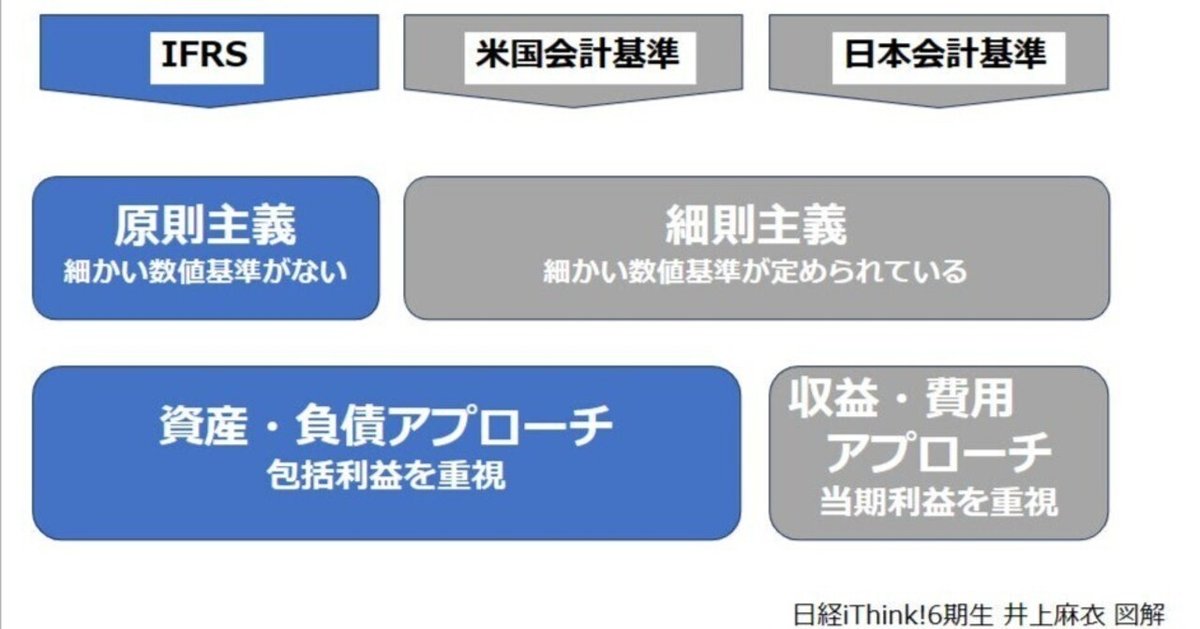

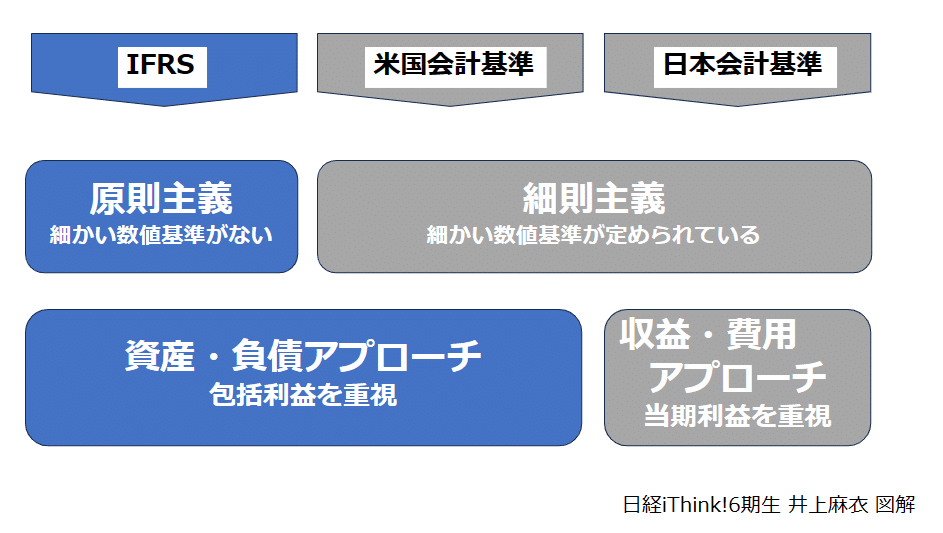

IFRS・米国会計基準・日本基準の違い

IFRSとUS-GAAPの違いは、後者は概念が「細則主義」であることで、これは日本の会計基準と同じ。また、日本基準は「当期利益」重視、IFRSは「包括利益」が重視される。米国では多少の違いがあるものの、すでに包括利益が導入されている。

IFRSの導入は会計ビッグバンから

日本の会計制度を大幅に変更したのは「会計ビッグバン」という動きからだ。1990年代の終わりから始まり、当時の日本経済はバブル景気崩壊後の「失われた10年」と言われた時代。日本独自の会計基準に対し、海外からの不信感が高まっていた。

日本の金融機関が海外から資金調達する際に、「ジャパン・プレミアム」という上乗せ金利の支払いを求められたのも、会計制度や資本市場に対する信用の低さが一因。

そこで、当時の国際会計基準(IAS)の内容を可能な限り日本の会計基準に取り込もうとしたのが「会計ビッグバン」。これにより、日本の市場の信頼と競争力を回復させるのが狙いだった。

会計ビッグバンによって、単独決算から連結決算重視、キャッシュフローの開示、時価会計、税効果会計などが順次導入された。外国から「不透明」と批判を受けていた日本の会計基準が、国際的な基準に近づいた。

参考文献:図解雑学よくわかる<国際会計基準>IFRS