【固定費削減しよう/火災保険】家の壁を汚した!窓割れた!など。個人契約で大幅経費減も

持家に限らず、賃貸であっても加入が必須になっている火災保険。

どうせ入るなら火災時にしっかり保証してくれるのはもちろん、安くてお得な保険がいいですよね。今回はこんなときにも使える便利な使い方と、火災保険のコストダウンする方法です(^^)

あらゆるうっかりに対応してくれる火災保険の「破損汚損」

火災保険と名付けられていますが、使えるのは火災時のみではありません。「破損汚損」は、家の中の不測かつ突発的な事故に対応している保険で、たとえば

①障子を破ってしまった(あるあるですw)

②高価な花瓶を割ってしまった

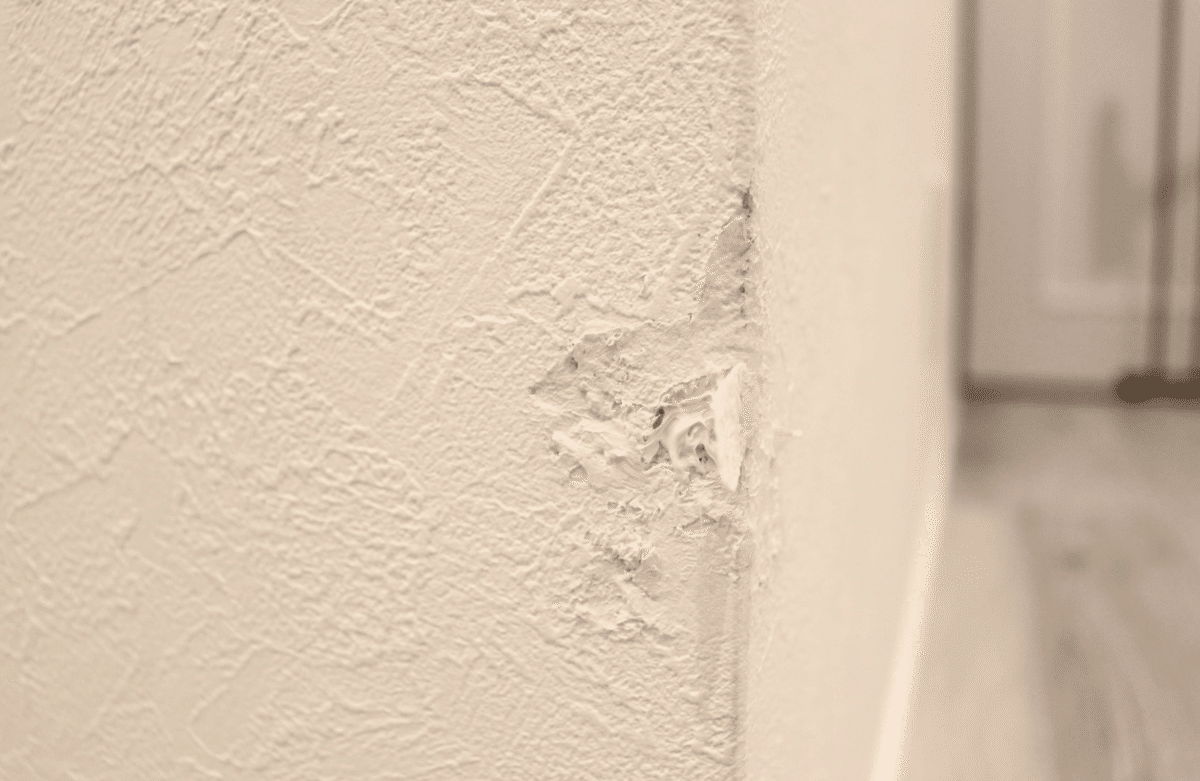

③壁にものをぶつけてしまった

④窓ガラスを割ってしまった

とまあ、ありとあらゆる「うっかり」に対応してくれます。

そのまま修理代を払うのでなく、しっかり火災保険で補填してもらいましょう!

私も壁をベリッとやっちゃったので、近いうちに対応してもらうつもりです笑

車の保険と違って使っても金額が高くならないとこも火災保険の魅力です。

不動産に勧められた火災保険に入ったからなーという人は個人契約へ

賃貸契約するときに、もれなく不動産から火災保険を勧めされますが、必ず不動産を通して火災保険に入る必要はありません。

なんでもそうですが、中間業者を通せば通すほど価格は高くなってしまうのです。

プラン内容にもよりますが、不動産を通して火災保険に入った場合は1万/年のものが多いですが、個人で契約すると3000円〜4000円/年くらいです。

現在不動産を通して火災保険に入っている、という人も、勝手に解約&新火災保険に契約してもなんの問題もないので、ぜひ個人契約に切り替え、固定費を削減しましょう。

とはいえ、賃貸によって借家人賠償責任保険(火事の場合の費用保証額)が〇〇万円分のものに入って欲しいなど希望があるので、勝手に解約&契約せずに、聞いておいた方が無難ですね。お世話になっている不動産、大家さんですし。

私の場合は、不動産に個人で入りたいと言ったところ快く快諾してくれ、年間4000円にコストダウンしました(^○^)

まとめ

不動産経由で火災保険に入っている人は個人契約に切り替えましょう!

火災保険に入るときは、お得な「「破損汚損」をつけることも忘れずに。

ルナ

この記事が気に入ったらサポートをしてみませんか?