【資格】法人税法能力検定 過去問 第2問 第107回

◆第107回

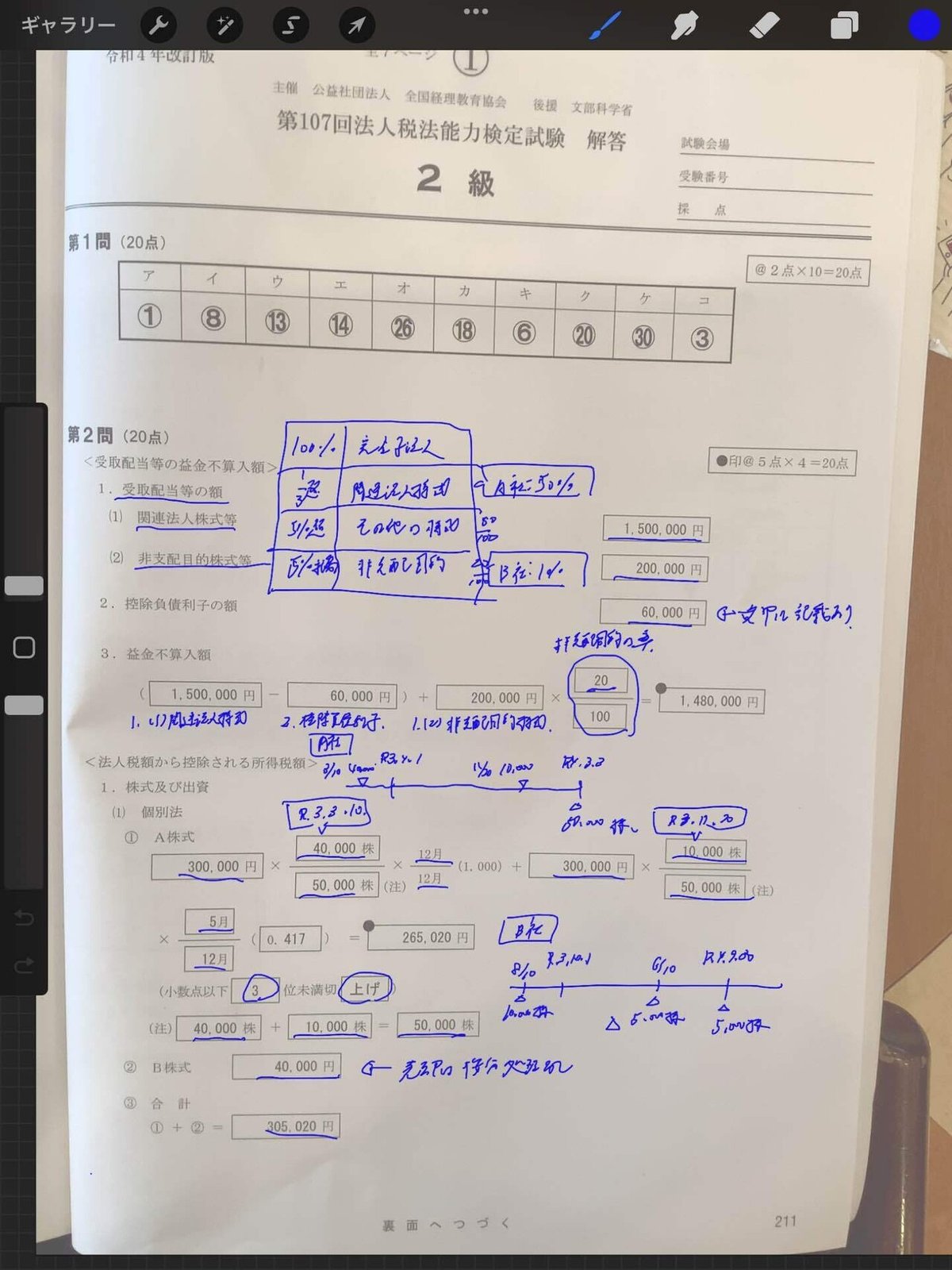

受取配当金

保有割合 益金不参入

完全子法人 100% 100%

関連法人株式 1/3超 100%

その他の株式 5%超 50%

非支配目的株式 5%未満 20%

端数処理

小数点第三位を切上げ

期間按分

開始時の株式数が終了時の株式数以上の場合、全額控除対象となる。

◆第107回

受取配当金

保有割合 益金不参入

完全子法人 100% 100%

関連法人株式 1/3超 100%

その他の株式 5%超 50%

非支配目的株式 5%未満 20%

端数処理

小数点第三位を切上げ

期間按分

開始時の株式数が終了時の株式数以上の場合、全額控除対象となる。