スタートアップ:「ストックオプションプール」の実現に向けた環境整備!?

本稿のねらい

以前の記事において、政府がスタートアップ育成のために「ストックオプションプール」の実現に向けた環境整備を行っていることに言及した。

つまり、繰り返しにはなるが、まず2022年11月公表の「スタートアップ育成5か年計画」(5か年計画)において「ストックオプションの環境整備」として次のように示されていた。

米国では、あらかじめ一定規模のストックオプションの発行枠を設定し、従業員に対して柔軟にストックオプションを付与する、いわゆるストックオプションプールが広く活用されている。

我が国では、会社法上、株主総会の決議に基づくストックオプションの発行枠の設定から1年以内に従業員にストックオプションを付与する必要があり、こうした柔軟なストックオプションの発行は認められていない。我が国でも米国の例を参考にしつつ、会社法の措置の見直しや税制面の対応を含め、ストックオプションプールの実現に向けた環境を整備する。

また、2023年6月16日公表の「新しい資本主義のグランドデザイン及び実行計画2023改訂版」においても5か年計画を受けて「ストックオプションの環境整備」として次のように示されていた。

米国では、発行株式全体に占めるストックオプションの割合は15%から18%と、ストックオプションが積極的に活用されている一方で、日本でのストックオプションの活用割合は10%以下にとどまる。日本においてストックオプションの活用を更に進めるため、会社法上の手続や税制の見直しを検討する。

(ⅰ)ストックオプションプールの日本での実現に向けた会社法制上の措置

米国では、あらかじめ一定規模のストックオプションの発行枠を設定し、従業員に対して柔軟にストックオプションを付与する、いわゆるストックオプションプールが広く活用されている。我が国では、会社法上、株主総会の決議に基づくストックオプションの発行枠の設定から1年以内に従業員にストックオプションを付与する必要があり、こうした柔軟なストックオプションの発行は認められていない。

これを踏まえ、①株主総会から取締役会への委任内容について、新株予約権の権利行使の価額や権利行使期間等も含めることができるよう会社法制上の措置を講じる。 ②新株予約権の発行に係る募集事項の決定の委任について、株主総会から取締役会への委任決議の有効期限が現行では「1年以内」となっているところ、この制約を撤廃することを検討する。 ③新株予約権の発行上限を決める際には株主総会の決議が必要となるが、実開催を行わずに決議があったものとみなすためには議決権を有する株主全員の書面等による意思表示が必要となっており、機動性に欠けるとの指摘がある。このため、必要な検討を行う。

※注は省略・丸数字は筆者挿入

この「ストックオプションプール」の環境整備に関する議論は、内閣官房に設置された「新しい資本主義実現本部/新しい資本主義実現会議」の関連会議として2022年8月から開催されている「スタートアップ創出調整連絡会議」において継続されている。

直近2023年12月26日に開催されたスタートアップ創出調整連絡会議(第5回)において、経産省・法務省により方向性や進捗について共有された。

【経産省】ストックオプション・プールの実現に向けた会社法制の整備

これによれば、次の経団連の主張のとおり、特別法(産業競争力強化法)の改正も視野に入っている。

【法務省】「ストックオプションプール」の実現に向けた環境整備

5か年計画ロードマップによれば、2024年度中には「ストックオプションプール」の実現に向けた環境整備がなされる予定になっている。

本稿では、「ストックオプションプール」とは何かについて触れ、何がネックとなってスタートアップ創出を阻害しているのかを簡単に説明する。

【参考】税制適格ストックオプションについて

「ストックオプションプール」とは

当然ながら我が国の法令等には「ストックオプションプール」の定義はない。しかし、5か年計画や「新しい資本主義のグランドデザイン及び実行計画2023改訂版」において整備すると示され、そしてスタートアップ創出調整連絡会議において具体的な内容について議論されている「ストックオプションプール」は次の意味を持つ。

あらかじめ設定され取締役会の裁量で発行可能な

ストックオプションの発行可能枠

これは、株式会社における新株予約権の発行にかかる権限に関する会社法上の問題である。ストックオプションの発行に関し、株主総会ではなく機動的に取締役会で決めたいというベンチャー企業側の要望を満たすものである。

したがって、事前に株主総会において枠のみ決定し、その枠内において取締役会が権利行使価額等新株予約権の内容等を決定して従業員等に付与できるようにすることを企図するにとどまり、事前に新株予約権を発行しておくことまでは不要である。

後者は文字どおり "ストックオプションプール" かもしれないがここではその意味で用いない。

本稿では前者の意味で「ストックオプションプール」を用いる。

An option pool or equity pool is a block of shares set aside by a company so that equity can be issued to people in the future. Although they are often called “employee stock option pools,” the set-aside shares can be used to issue equity to anyone who provides services for the company, such as advisors, consultants, and independent contractors, as well as employees.

While it’s called an “option” pool, the actual equity granted from the pool could be stock options or other types of equity grants like RSAs and RSUs.

【参考】内閣府「総合科学技術・イノベーション会議第5回イノベーション・エコシステム専門調査会」資料1-3(44頁)

なお、場面や文脈によるのか、「ストックオプションプール」は別の意味を持つようである。

【用例①】経団連「スタートアップ躍進ビジョン」

(1)ストックオプションプール#7の活用

原則としてストックオプションは役員・従業員に対して付与する度に発行手続きが必要であるが、米国では、手続きコストの削減、柔軟なストックオプションの活用の観点から、ストックオプションプールの活用が一般的になっている。わが国では信託型ストックオプションを活用することにより、米国のストックオプションプールに類似した制度設計が可能ではあるものの、手続きが複雑であることから専門家(弁護士、コンサルティング会社等)によるサポートが不可欠であり、資金力の乏しいスタートアップが気軽に活用できるとは言い難い。

#7. 企業が将来、役員、従業員、またはその他関係者に配布するストックオプションを事前に発行し、蓄えるスキームを指す

これは、事前にストックオプションを発行しておき、それを適宜役員や従業員等に配布(譲渡?)するスキームのようである。信託型ストックオプションに話を繋げている以上はやはり譲渡か。

【参考】内閣府「総合科学技術・イノベーション会議第5回イノベーション・エコシステム専門調査会」資料1-3(43頁)

【用例②】桃尾・松尾・難波法律事務所編「ベンチャー企業による資金調達の法務〔第2版〕」

本条(筆者注:株主間契約中の「インセンティブプラン」に関する条項)は、当該ラウンドの資金調達の後、発行会社がどの程度までのストックオプションを発行できるかの枠を定める条項である。このような枠のことを一般に「オプションプール」という。(中略)

発行会社が一定の条件のもと発行することができるストックオプションの枠として、投資家としては持株比率および株式価値の希釈化の上限として、オプションプールを定めることがある。(中略)

実務上、オプションプールは完全希釈化ベースで計算される株式保有割合の10%程度となる個数に設定されることが多いと思われるが、15%程度に設定されることもあり、まれに20%程度に設定されることもある。

これは株式会社における新株予約権の発行にかかる権限に関する会社法上の問題ではなく、発行会社(ベンチャー企業)と投資家(VC等)との間の株主間契約の問題である。言及されているのは「ストックオプションプール」ではなく「オプションプール」だから異なる意味なのだろうか。

次の記事でも同様に「オプションプール」とは「投資家の事前承諾を取得せずに発行可能なストックオプションの上限量」を意味するとされている。

現行法の整理

ここまでの箇所でも言及しているが、本稿では「ストックオプション」を新株予約権と捉えている(定義等の詳細については以前の記事参照)。

そうすると、我が国において「ストックオプションプール」を実現するために整理すべきは、新株予約権の発行制度ということになり、ひいては同制度について基本的な規律を定める会社法となる。

なお、以下ではスタートアップに多い非公開会社(全株式譲渡制限会社)に焦点を当てている。

(1) 新株予約権の発行手続:全体像

新株予約権の発行に関する会社法上の手続は次のとおりである。

① 新株予約権の募集事項の決定(会社法第238条、第239条)

② 募集新株予約権の申込み(同法第242条)

③ 募集新株予約権の割当て(同法第243条、第244条)

④ 募集新株予約権にかかる払込み(同法第246条)

⑤ 新株予約権原簿の作成・記載/記録・管理等(同法第249条以下)

⑥ 登記(同法第911条第3項第12号、第915条)

本稿で問題としている「ストックオプションプール」が関連するのは上記①〜③(特に①)である。

(2) 新株予約権の発行手続:募集要項の決定

株式会社は、発行する新株予約権を引き受ける者の募集をしようとする場合、その都度、当該募集に応じて当該新株予約権の引受けの申込みをした者に対して割り当てる新株予約権(募集新株予約権)につき、次の募集事項を決定しなければならないとされている(会社法第238条第1項)。なお、新株予約権付社債に関する事項は省略。

募集新株予約権の内容(同法第236条第1項)及び数

募集新株予約と引換えに金銭の払込みを要しないこととする場合には、その旨

上記2.に規定する場合以外の場合には、募集新株予約権の払込金額(募集新株予約権1個と引換えに払い込む金銭の額)又はその算定方法

募集新株予約権を割り当てる日(割当日)

募集新株予約権と引換えにする金銭の払込みの期日を定めるときは、その期日

そして、この募集事項の決定は、株主総会の特別決議によらなければならないのが原則である(同法第238条第2項、第309条第2項第6号)。

他方、株主総会はその特別決議により、募集新株予約権の募集事項の決定を取締役(取締役会設置会社においては取締役会)に委任することが可能である(同法第239条第1項、第309条第2項第6号)。

とはいえ、この場合でも、株主総会の特別決議により次の事項を決定する必要があり(同法第239条第1項各号)、この決定については取締役又は取締役会に委任できず(α)、また取締役又は取締役会への委任決議も、割当日が当該決議から1年以内の日である募集についてのみ有効とされている(同条第3項)に過ぎない(β)。このα・βがネックなのである。

委任に基づき募集事項の決定をすることができる募集新株予約権の内容と数の上限

募集新株予約権につき金銭の払込みを要しないこととする場合にはその旨

上記2.に規定する場合以外の場合には募集新株予約権の払込金額の下限

ここで、募集新株予約権の内容として決定しなければならないのは次の事項である(同法第236条第1項各号)。なお、「ストックオプションプール」との関係が薄い事項は省略。

当該新株予約権の目的である株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)又はその数の算定方法

当該新株予約権の行使に際して出資される財産の価額又はその算定方法

金銭以外の財産を当該新株予約権の行使に際してする出資の目的とするときは、その旨並びに当該財産の内容及び価額

当該新株予約権を行使することができる期間

譲渡による当該新株予約権の取得について当該株式会社の承認を要することとするときは、その旨

当該新株予約権について、当該株式会社が一定の事由が生じたことを条件としてこれを取得することができることとするときは、一定の事由が生じた日に当該株式会社がその新株予約権を取得する旨及びその事由等

当該株式会社が合併等の行為をする場合において、当該新株予約権の新株予約権者に当該合併後存続する株式会社又は合併により設立する株式会社等の新株予約権を交付することとするときは、その旨及びその条件

「ストックオプションプール」を考える上で特に重要な事項は、上記太字にした権利行使価額と権利行使期間の2点と考えられている。

つまり、ここまでを小括すると、非公開会社において、株主総会の特別決議により新株予約権の募集事項の決定を取締役又は取締役会に委任すること自体は可能であるものの、委任できる事項に権利行使価額や権利行使期間といった「ストックオプションプール」の計画・組成・運用に重要な事項は含まれておらず(α)、また仮にそれを許容できたとしても、当該委任は1年以内に割当てされる新株予約権に限定されており(β)、取締役又は取締役会による経営上の必要からの機動的かつ柔軟な新株予約権の発行を妨げているということになる。

例えば株主総会決議日から1年以内に新たな資金調達等のバリュエーション・イベントが生じた場合には、その委任内でストックオプションを発行しようとすると、(普通)株式の時価が、「枠」内のストックオプションの権利行使価額を上回る可能性があります。このような場合には、税制適格ストックオプションが、1株あたりの権利行使価額として、その新株予約権に係る契約(割当契約)を締結した時における発行会社の1株当たりの価額に相当する金額(時価)以上であることが必要とされている以上、当該要件を満たすためには、新たに株主総会を開催する必要が生じることになります。

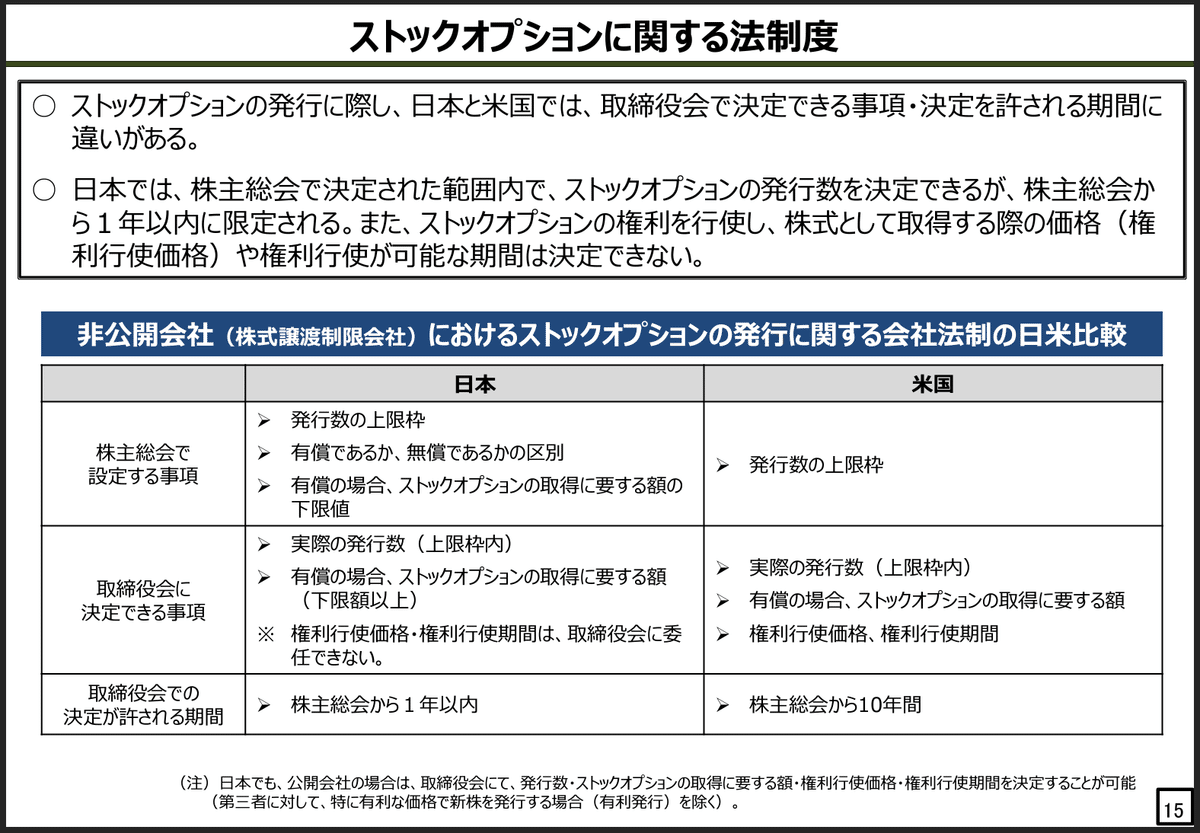

ここで注目すべきは、公開会社においては、募集新株予約権の有利発行(会社法第238条第3項各号)に該当する場合を除き、募集事項、すなわち権利行使価額や権利行使期間を含む募集新株予約権の内容をはじめとした事項のすべての決定権限が取締役会にあることである(同法第240条第1項)。

これは、第三者割当ての方法による募集株式の発行等(第三者割当増資)(会社法第201条第1項)と同様の規律であり、それは「公開会社…が譲渡制限株式以外の株式の発行・自己株式処分を行う場合には、当該株式の既存株主は、通常、持株比率の維持に関心を有していない」ことを背景していると説明されている(江頭憲治郎「株式会社法〔第4版〕」682頁)。

仮に非公開会社、とりわけ「スタートアップ」や「ベンチャー」と呼ばれる株式会社につき「ストックオプションプール」を実現させるべく、上記α・βにメスが入り米国流になるのだとすれば、法制度としては公開会社の場合と似通ったものになる。

裏を返せば、公開会社の場合と類似の事情又はそれと異なる事情でも通常の非公開会社について募集新株予約権の内容の決定を株主総会の特別決議の専権事項としている趣旨を覆す事情がなければ上記α・βにメスを入れることは困難ということになる。

環境整備の方向性

筆者が見るところ、いかに「スタートアップ」や「ベンチャー」といっても、既存株主が「持株比率の維持に関心を有していない」とは言い難いように思われ、公開会社の場合と類似の事情が認められるということはないように思われる。そうすると、上記「非公開会社について募集新株予約権の内容の決定を株主総会の特別決議の専権事項としている趣旨を覆す事情」が必要となろう。

「ストックオプションプール」に関する現状の議論においては、単に、次のような人材確保のための必要性が叫ばれているだけであるが、これで会社法改正の立法事実としては十分かが問われている。

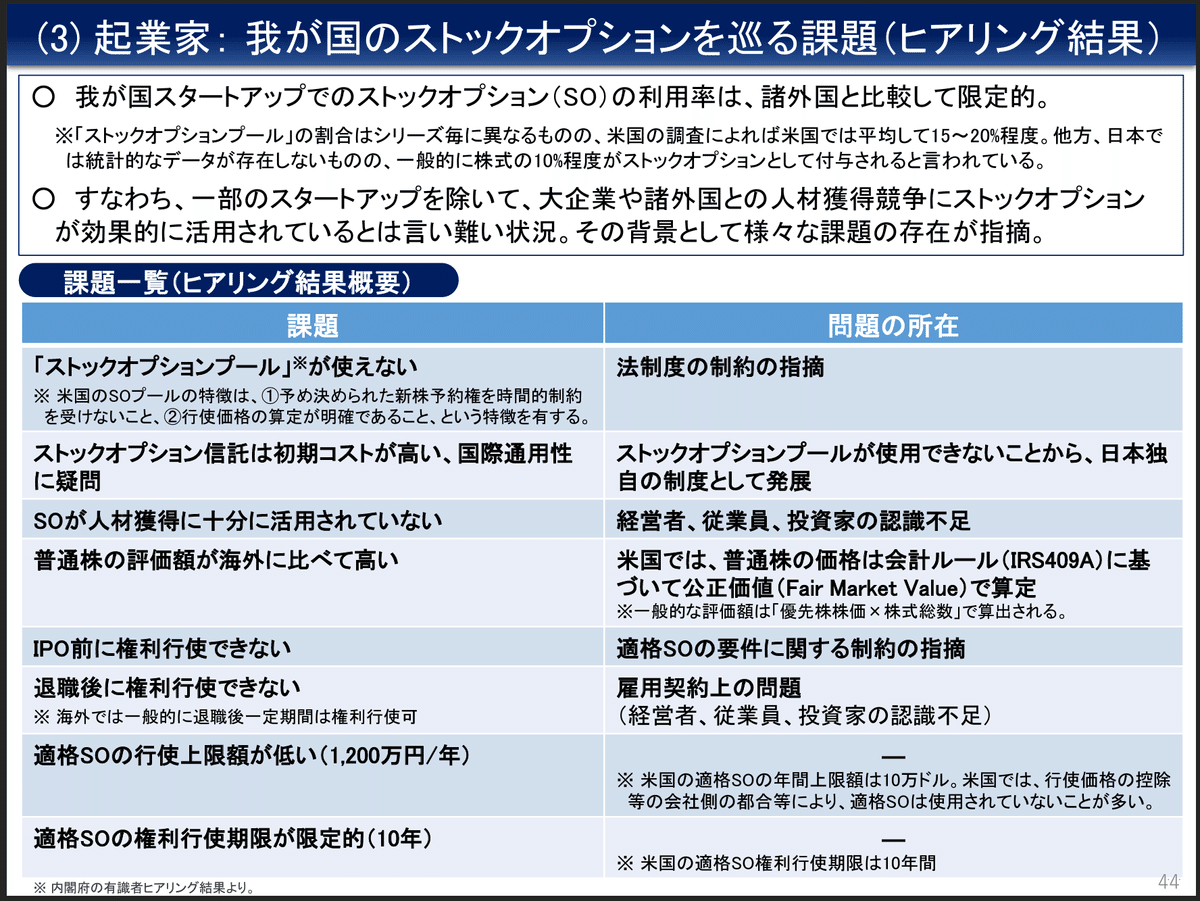

「スタートアップが人材を確保しやすい環境を整備する」(下図)

「一部のスタートアップを除いて、大企業や諸外国との人材獲得競争にストックオプションが効果的に活用されているとは言い難い状況」にあり」、「その背景として様々な課題の存在が指摘」されれている(内閣府「総合科学技術・イノベーション会議第5回イノベーション・エコシステム専門調査会」資料1-3(44頁))

そのため、上図にもあるように、会社法改正ではなく産業競争力強化法の改正等特別法による対応が現実的となる。

以上