決算振り返り~西部技研~

11/14に所有銘柄の西部技研(6223)が2024年12月期3Qの決算を発表したので私なりにまとめてみました。今回は箇条書き形式で書いてみました。

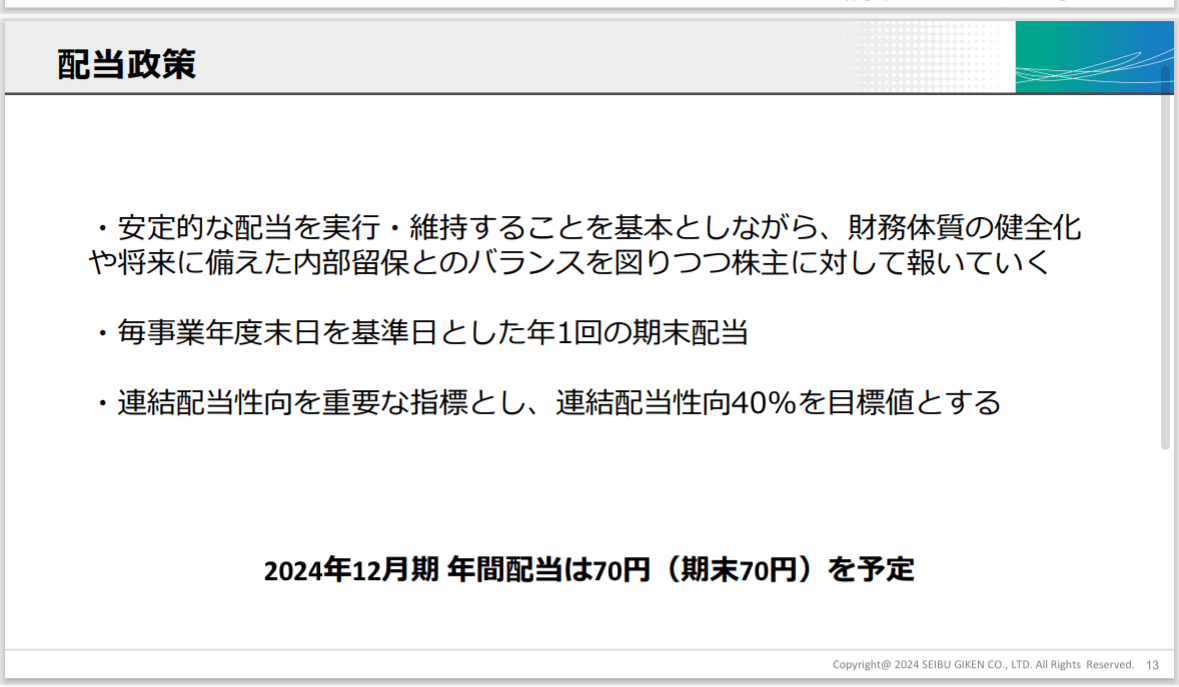

株主還元について

西部技研は12月末日を基準日とした年1回の期末配当。

配当は70円を予定。現在のところ減配の公表はなし。

安定的な配当を実行・維持すると記載があるが、経験上この文言を公表していても普通に減配してくることはあった。

11/15時点の配当利回りは4.3%

2023年上場のため非減配年数は2年目を予定。

決算分析

業績概要

西部技研(6223)の2024年12月期第3四半期累計(1-9月)の連結経常利益は、前年同期比9.9%減の30.3億円。

通期計画45.7億円に対する進捗率は66.4%にとどまっている。

売上高

売上高は前年同期比で3,102百万円の増加を記録。この増収の主な要因は以下の通り

日本や欧州等でのデシカント除湿機の売上増加

電池向けの溶剤回収装置の売上増加

一方で、中国の景気低迷により中国向けデシカント除湿機の売上は減少

利益面

営業利益は323百万円の減少。主な減益要因は以下の通り

前期上期まで利益率が高かった中国向けデシカント除湿機の売上減少

製造原価の増加、特に中国での売上減少による原価率の上昇

一方で、円安の影響により約3億円のプラス効果

第3四半期(7-9月)の業績

第3四半期単独の業績は改善傾向にある

売上高は前年同期比で約112.9%

連結経常利益は前年同期比19.5%増の12.9億円

売上営業利益率は前年同期の14.1%から14.8%に上昇

製品別・地域別の売上動向

製品別売上高

デシカント除湿器:中国の投資案件は減少したものの、日本および欧州でのEV用電池製造工場向けの出荷増加により増収

VOC濃縮装置:欧州および日本で、電池製造工程での溶剤回収用途での売上が伸長

地域別売上高:

日本、欧州、北米:EV用電池工場向けデシカント除湿機及び溶剤回収装置の出荷増により増収

中国:景気低迷に伴う投資案件の減少により、デシカント除湿機の売上が大きく減少

まとめ

西部技研の業績は、グローバルな経済動向、特に中国市場の影響を受けやすい状況にあるようです。一方で、EV関連需要の拡大が業績をサポートしている点は今後に期待できそうですね。

今後は、中国市場の回復状況と、日本・欧州でのEV関連需要の継続性が重要なポイントになりそうです。EV施策に否定的な米国のトランプ大統領になることが逆風にならないとよいのですが…

また、円安傾向が続けば海外売上高の円換算額増加というプラス効果が期待できますね。

貸借対照表で計算したネットキャッシュは17,317百万円とかなり現金があるようです。11/15の時価総額で計算したネットキャッシュ比率は52%でした。

雑感

本来私は非減配年数が10年越え、利回りが4%以下の銘柄を購入するようにしているのですが、今回は非減配年数の項目を無視して100株購入していました。

今回の決算を分析してみて今期の減配は無いだろうと考え、今後も西部技研は保有していこうと思います。欲を言えば期末一括配当ではなく、6月・12月の年2回配当になってほしいと思います。

また、西部技研は業種が機械で、景気敏感株のためディフェンシブ銘柄に比較すると減配しやすいので追加で購入するのであれば暴落などを待って買い増すかを検討したいと思います。