ステーブルコイン規制関連パブコメ案(2022/12/26公表)のポイント

先日公表された下記のパブコメ案のうち、ステーブルコイン規制関連の部分について、ポイントを簡単にまとめてみたいと思います(*1)(*2)。

令和4年資金決済法等改正に係る政令・内閣府令案等の公表について

https://www.fsa.go.jp/news/r4/sonota/20221226_3/20221226_3.html

(*1) 必ずしも網羅的ではありませんので、その点はご了承ください。

(*2) 為替取引分析業と高額電子移転可能型前払式支払手段に関する改正については本記事では割愛させていただきます。

1.パブコメ案の位置づけ

今回のパブコメ案(以下「本パブコメ案」といいます。)は、2022年資金決済法等改正(以下「改正法」といいます。)の下記事項のうち、①と②に関する政省令やガイドラインを整備するものです。

なお、③については、本パブコメ案に先立って政省令とガイドラインの案が公表されています(パブコメ期間は既に終了)。

① 電子決済手段等への対応

② 銀行等による取引モニタリング等の共同化への対応

③ 高額電子移転可能型前払式支払手段への対応

本改正の概要については、こちらの過去記事をご参照いただければと思います。また、本改正に関する新旧対照表については、新日本法規さんが横書きのものを作成してくださっていますので、こちらもご参照ください。

本改正の施行日は、公布日(2022年6月10日)から1年以内で政令で定める日とされています。この「政令」は現時点では未定ですが、本パブコメ案の公表タイミングから考えると、おそらく、施行日は2023年4月~5月頃になるのではないかと思われます。

なお、パブコメの募集期間は、2023年1月31日(火)までです。意見・コメントがある場合は、期限までにこちらから提出しましょう。

2.電子決済手段の定義・要件

本改正では、いわゆるデジタルマネー類似型のステーブルコインに相当するものとして「電子決済手段」という概念が新設されました。

「電子決済手段」の定義規定は以下のとおりです。内閣府令への委任事項がいくつか見られますが、本パブコメ案で公表された「電子決済手段等 取引業者に関する内閣府令(案)」(以下「電子決済手段府令」といいます。)では、これらの委任事項が具体化されています。

(1)1号電子決済手段

1号電子決済手段については、前回記事で述べたとおり、電子決済手段から「除外されるもの」と「除外されないもの」という両方向の委任事項が定められています。

まず、前半の「内閣府令で定めるもの」(1号電子決済手段から除外されるもの)について、電子決済手段府令では以下のように具体化されています。いわゆる「無償ポイント」を想定したものと思われます。

第2条(電子決済手段の範囲)

1 法第二条第五項第一号に規定する有価証券、電子記録債権法(平成十九年法律第百二号)第二条第一項に規定する電子記録債権又は法第三条第一項に規定する前払式支払手段に類するものとして内閣府令で定めるものは、対価を得ないで発行される財産的価値であって、当該財産的価値を発行する者又は当該発行する者が指定する者から物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために提示、交付、通知その他の方法により使用することができるものとする。

他方、後半の「内閣府令で定めるもの」(1号電子決済手段から除外されないもの)について、電子決済手段府令では以下のように具体化されています。ただし、これには2年間の経過措置が用意されている(施行後2年間は「内閣府令で定めるもの」がない状態になる)点に留意が必要です。

第2条(電子決済手段の範囲)

2 法第二条第五項第一号に規定する流通性その他の事情を勘案して内閣府令で定めるものは、法第三条第一項に規定する前払式支払手段(前払式支払手段に関する内閣府令(平成二十二年内閣府令第三号)第一条第三項第四号に規定する残高譲渡型前払式支払手段、同項第五号に規定する番号通知型前払式支払手段その他その移転を完了するためにその都度当該前払式支払手段を発行する者の承諾その他の関与を要するものを除く。)とする。

【附則】

第2条(経過措置)

第二条第二項の規定は、この府令の施行の日から起算して二年を経過するまでの間は、適用しない。

ちょっと読みにくいですが、要するに、下記の①~③「以外の」前払式支払手段については、電子決済手段から除外されない(他の要件を満たせば1号電子決済手段に該当しうる)ということになります。

① 残高譲渡型前払式支払手段

→ 前払式支払手段のうち、利用者の指図に基づき、発行者が電子情報処理組織を用いて一般前払式支払手段記録口座における未使用残高…の減少及び増加の記録をする方法その他の方法により、発行者が管理する仕組みに係る電子情報処理組織を用いて移転をすることができるもの(改正前払式支払手段府令1条3項4号)

② 番号通知型前払式支払手段

→ 前払式支払手段のうち、電子情報処理組織を用いて第三者に通知することができる番号等であって、当該番号等の通知を受けた発行者が当該通知をした者をその保有者としてその未使用残高を一般前払式支払手段記録口座に記録するもの(改正前払式支払手段府令1条3項5号)

③ 移転を完了するためにその都度当該前払式支払手段を発行する者の承諾その他の関与を要するもの

上記の①~③に共通点を見出すとすれば、前払式支払手段の移転に「発行者の何らかの関与を要する」という点でしょうか。ということは、「1号電子決済手段から除外されないもの」として想定されている前払式支払手段を一言でいうならば、「発行者の関与を要することなく不特定者間で譲渡・流通が可能な前払式支払手段」ということになります。これはまさに、本改正のベースとなったWG報告の以下の記載を内閣府令に落とし込んだ結果といえるでしょう。

前払式支払手段は、基本的には電子的支払手段に該当しないが、例えば、発行者がパーミッションレス型の分散台帳で不特定の者に対して流通可能な仕様で発行し、発行者や加盟店以外の不特定の者に対する送金・決済手段として利用できるものについては、電子的支払手段に該当し得ると考えられる(注88、注95参照)。

これを踏まえて、本パブコメ案で公表された「事務ガイドライン(第三分冊:金融会社関係 17 電子決済手段等取引業者関係)(案)」(以下「電子決済手段ガイドライン」といいます。)のⅠ-1-1では以下のように注記されています。

(注2)電子的に移転が可能な前払式支払手段であっても、前払式支払手段に関する内閣府令…第1条第3項第4号に規定する残高譲渡型前払式支払手段及び同項第5号に規定する番号通知型前払式支払手段その他その移転を完了するためにその都度当該前払式支払手段を発行する者の承諾その他の関与を要するものは電子決済手段に該当しない。一方で、発行者がブロックチェーン等の基盤を利用して不特定の者に対して流通可能な仕様で発行し、発行者や加盟店以外の不特定の者に対する送金・決済手段として利用できる前払式支払手段など、移転を完了するためにその都度発行者の承諾その他の関与を要しない前払式支払手段については、電子決済手段に該当する。

上記③の「移転を完了するためにその都度当該前払式支払手段を発行する者の承諾その他の関与を要するもの」については、具体的にどのような/どの程度の関与が求められるかなど、パブコメで質問が出そうですね。

なお、本パブコメ案で公表された前払式支払手段府令の改正案では、電子決済手段に該当する前払式支払手段は発行できない旨の規定が見られます。加えて、電子決済手段ガイドラインⅠ-1-2-3(1)④の注記には、仲介者(電子決済手段等取引業者)においても、電子決済手段に該当する前払式支払手段を取り扱うことは不適切である旨の記載があります。これはおそらく、前払式支払手段は原則として払戻しが禁止されるため(資金決済法20条5項)、利用者の償還請求権の確保を前提とする電子決済手段とは政策的に相容れないためと思われます。

前払式支払手段府令(改正案)

第二十三条の三 前払式支払手段発行者は、前払式支払手段の利用者の保護を図り、及び前払式支払手段の発行の業務の健全かつ適切な運営を確保するため、次に掲げる措置を講じなければならない。

三 電子決済手段に該当する前払式支払手段を発行しないための適切な措置

電子決済手段ガイドライン(案)Ⅰ-1-2-3(1)④

(注)前払式内閣府令第 23 条の3第3号において電子決済手段に該当する前払式支払手段の発行ができない旨規定されていることを踏まえて、電子決済手段等取引業者においても、当該前払式支払手段を電子決済手段として取り扱うことは適切ではないことに留意する。

したがって、電子決済手段に該当する前払式支払手段は、概念としてはあり得るもの、(上記経過措置の終了後は)実際には発行・流通させることはできないということになるかと思います。

また、1号電子決済手段の要件のうち「不特定者を相手方として購入・売却できること」については、電子決済手段ガイドラインⅠ-1-1に以下のような注記が設けられています。この記載を踏まえると、1号電子決済手段として想定されているのは基本的にはパーミッション"レス"型のステーブルコインであり、パーミッション"ド"型のステーブルコインは1号電子決済手段には原則該当しない(もちろん仕様次第ですが)ということになりそうです。

(注1)銀行等又は資金移動業者が発行するデジタルマネー(特定信託受益権を除く。)であって、その発行者が犯罪による収益の移転防止に関する法律…に基づく取引時確認をした者にのみ移転を可能とする技術的措置が講じられており、かつ、移転の都度発行者の承諾その他の関与が必要となるものは、基本的には上記②の要件〔筆者注:不特定者を相手方として購入・売却できること〕を満たさず、電子決済手段に該当しないことに留意する。

(2)3号電子決済手段

3号電子決済手段(特定信託受益権)については、改正資金決済法2条9項の「その他内閣府令で定める要件」として、以下の要件が定められています(電子決済手段府令3条1号・2号)。

① 信託受益権が円建てで発行される場合は、信託財産の全部を、円建ての要求払い預金/貯金で管理すること。

② 信託受益権が外貨建てで発行される場合は、信託財産の全部を、当該外貨に係る要求払い外貨預金/外貨貯金で管理すること。

なお、本改正では、一定の要件を満たした特定信託受益権は金商法上の「有価証券」から除く旨の手当がなされています。詳細は割愛しますが、この「政令で定めるもの」が、本パブコメ案で公表された金商法施行令(改正案)1条の2(76頁)で具体化されています。

改正金融商品取引法 2条2項1号

一 信託の受益権(前項第十号に規定する投資信託の受益証券に表示されるべきもの及び同項第十二号から第十四号までに掲げる有価証券に表示されるべきもの並びに資金決済に関する法律第二条第五項第三号又は第四号に掲げるものに該当するもので有価証券とみなさなくても公益又は投資者の保護のため支障を生ずることがないと認められるものとして政令で定めるものを除く。)

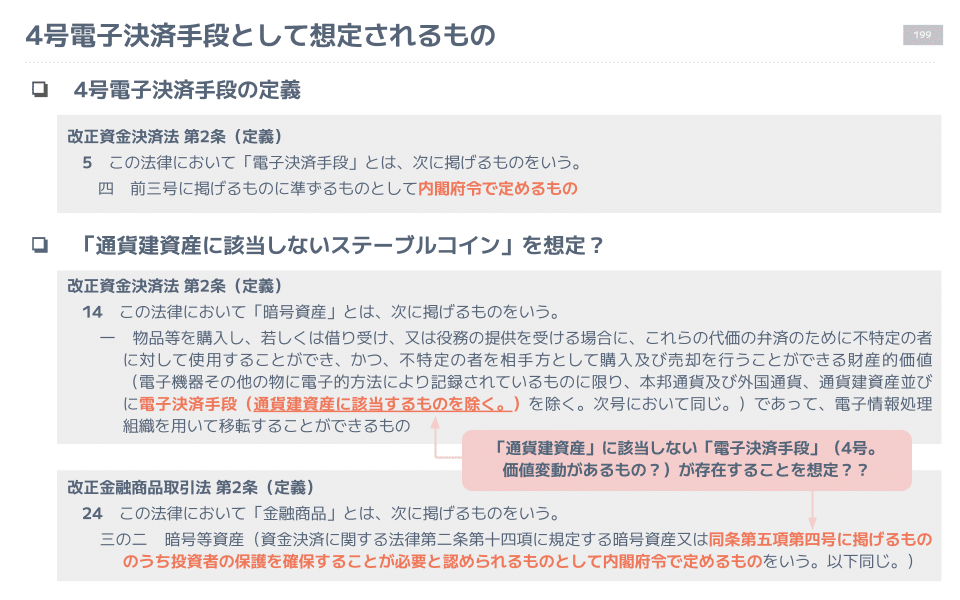

(3)4号電子決済手段

4号電子決済手段について、電子決済手段府令では以下のように規定されています。

第2条(電子決済手段の範囲)

3 法第二条第五項第四号に規定する内閣府令で定めるものは、物品等を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限る。)であって、電子情報処理組織を用いて移転することができるもの(同項第一号又は第三号に掲げるものに該当するものを除く。)のうち、当該代価の弁済のために使用することができる範囲、利用状況その他の事情を勘案して金融庁長官が定めるものとする。

この「金融庁長官が定めるもの」は本パブコメ案では公表されていないため、4号電子決済手段に該当するものは現時点では存在しない(※本改正の施行日までに指定される可能性はあります)ということになります。

前回記事では、他の条文の書きぶりから、4号電子決済手段は「通貨建資産に該当しないステーブルコイン」(発行可能総数の調整等の一定の仕組みにより法定通貨とのペッグを担保するもの?)を想定しているのではないかと述べましたが、今後どのようなものが指定されるのか気になるところです。

なお、本改正では、電子決済手段等取引業者が投資性が強い一定の電子決済手段を取扱う際には、金商法の規定の一部が準用されることとされています(改正資金決済法62条の17)。今回の電子決済手段府令では、この「投資性が強い一定の電子決済手段」として4号電子決済手段が挙げられています。

改正資金決済法 62条の17

1 金融商品取引法第三章第一節第五款(第三十四条の二第六項から第八項まで並びに第三十四条の三第五項及び第六項を除く。)、同章第二節第一款(第三十五条から第三十六条の四まで、第三十七条の二、第三十七条の三第三項、第三十七条の五、第三十七条の七、第三十八条第七号及び第八号、第三十八条の二、第三十九条並びに第四十条の二から第四十条の七までを除く。)及び第四十五条(第三号及び第四号を除く。)の規定(次項において「金融商品取引法規定」という。)は、特定電子決済手段等取引契約(通貨の価格その他の指標に係る変動によりその価格が変動するおそれがある電子決済手段として内閣府令で定めるものに係る電子決済手段関連業務を行うことを内容とする契約をいう。同項において同じ。)に係る電子決済手段関連業務を行う電子決済手段等取引業者について準用する。…〔以下略〕

電子決済手段府令 43条

第四十三条 法第六十二条の十七第一項に規定する内閣府令で定めるものは、次に掲げるものとする。

一 電子決済手段のうち、外国通貨で表示されるもの

二 電子決済手段のうち、法第二条第五項第四号に掲げるもの

このことからも、4号電子決済手段は「通貨建資産に該当しないステーブルコイン」を想定しているといえるでしょう。

3.電子決済手段等取引業の参入規制

本改正では、「電子決済手段」の発行者(銀行・資金移動業者など)と利用者の間に立って種々のサービスを提供する仲介者(電子決済手段等取引業/電子決済等取扱業)について、登録制が導入されました(改正資金決済法62条の3、改正銀行法52条の60の3(*3)(*4))。

(*3) 以下では、基本的に改正資金決済法が定める「電子決済手段等取引業」を念頭に解説し、改正銀行法等が定める「電子決済等取扱業」については本稿では割愛させていただきます。

(*4) なお、銀行以外の預金取扱金融機関について、本改正では、信用金庫や信用組合については改正銀行法と同等の仲介者規制が新設されているものの、それ以外の預金取扱金融機関(労働金庫・農業協同組合など)については仲介者規制が設けられていないように見受けられます。なぜそうなっているのかはよく分かりません。。

登録手続・登録拒否事由等の詳細は割愛しますが、基本的には暗号資産交換業と類似した内容になっています(改正資金決済法62条の4~62条の7、電子決済手段府令7条~14条参照)。たとえば、求められる財産的基盤についても、暗号資産交換業と同内容になっています。

電子決済手段府令 12条

第十二条 第六十二条の六第一項第三号(法第六十二条の七第二項において準用する場合を含む。)に規定する内閣府令で定める基準は、次に掲げるものとする。

一 資本金の額が千万円以上であること。

二 純資産額が負の値でないこと

なお、前回記事でも述べたとおり、電子決済手段の発行者(未達債務構成の場合は資金移動業者)が仲介者を兼ねる場合には、登録不要で電子決済手段等取引業を行うことができるとされています(改正資金決済法62条の8第1項)。ただ、この場合も届出は必要で(同3項)、「電子決済手段等取引業者」に適用される行為規制が一部準用されることになります(同2項)。

4.電子決済手段等取引業の行為規制

前記の登録を受けた「電子決済手段等取引業者」について、以下のような各種の行為規制が設けられています。

これらの行為規制の内容が今回の電子決済手段府令で具体化されていますので、重要と思われる点に絞って解説していきます。

(1)電子決済手段の内容に関する説明

改正資金決済法62条の12に基づき、電子決済手段等取引業者が利用者に説明すべき電子決済手段の内容として、以下が定められています(電子決済手段府令28条2項)。

① 電子決済手段は本邦通貨又は外国通貨ではないこと。

② 電子決済手段の価値の変動を直接の原因として損失が生ずるおそれがあるときは、その旨及びその理由

③ 電子決済手段は代価の弁済を受ける者の同意がある場合に限り代価の弁済のために使用することができること。

④ 取り扱う電子決済手段の概要及び特性(当該電子決済手段の移転の確定する時期及びその根拠を含む。)並びに当該電子決済手段を発行する者の商号又は名称及び概要

⑤ 電子決済手段を発行する者に対する償還請求権の内容及びその行使に係る手続

⑥ その他電子決済手段の内容に関し参考となると認められる事項

上記⑥の「その他…参考となると認められる事項」として、電子決済手段ガイドラインⅡ-2-2-1-2(1)①の(注1)では以下のものが挙げられています。

・ 電子決済手段の主な用途

・ 電子決済手段の保有又は移転の仕組み(移転の確定する時期及びその根拠を含む。)に関する事項

・ 電子決済手段の総発行量及び発行可能な数量に上限がある場合はその上限

・ 電子決済手段の流通状況

・ 電子決済手段に内在するリスク

・ 電子決済手段の償還に関する事項、利用者財産の管理方法、倒産隔離の状況等

なお、電子決済手段の発行者が利用者に上記①~⑥の事項を説明している場合は、電子決済手段等取引業者においては説明を省略することができます(電子決済手段府令28条3項)。

(2)利用者に対する情報提供

改正資金決済法62条の12に基づき、電子決済手段等取引業者が利用者に提供すべき情報として、大要以下が定められています(電子決済手段府令29条1項)。

① 電子決済手段等取引業者の商号・住所・登録番号

② 電子決済手段等取引業者である旨

③ 当該取引の内容

④ 電子決済手段等取引業者、電子決済手段の発行者その他の者の業務又は財産の状況の変化を直接の原因として損失が生ずるおそれがあるときは、その旨及びその理由

⑤ その他当該取引について利用者の判断に影響を及ぼすこととなる重要な事由を直接の原因として損失が生ずるおそれがあるときは、その旨及びその理由

⑥ 利用者が支払うべき手数料、報酬若しくは費用の金額若しくはその上限額又はこれらの計算方法

⑦ 無権限者の指図により発生した利用者の損失の補償その他の対応に関する方針

⑧ 利用者からの苦情又は相談に応ずる営業所の所在地及び連絡先

⑨ 苦情処理措置及び紛争解決措置の内容

⑩ その他当該取引の内容に関し参考となると認められる事項

上記⑩の「その他…参考となると認められる事項」として、電子決済手段ガイドラインⅡ-2-2-1-2(3)⑥の(注)では以下のものが挙げられています。

・ 電子決済手段等取引業に係る取引に関する金銭及び電子決済手段の預託の方法

・ 電子決済手段等取引業に係る取引依頼後の当該取引に係る金銭及び電子決済手段の状況を確認する方法

上記①~⑩に加え、電子決済手段等取引業者が行う業務の内容に応じた追加的な提供情報義務も規定されていますが(電子決済手段府令29条2項~4項)、紙幅の関係上、これらについては割愛させていただきます。

なお、電子決済手段の発行者が利用者に上記情報を提供している場合は、電子決済手段等取引業者においては情報提供を省略することができます(電子決済手段府令29条6項)。

(3)外国電子決済手段の取扱い

電子決済手段府令30条1項5号及び6号では、電子決済手段等取引業者が海外で発行された電子決済手段(外国電子決済手段)を取扱うための要件が規定されています。

まず、電子決済手段等取引業者が外国電子決済手段を取り扱うには、当該外国電子決済手段が次の要件を全て満たすことが求められます(電子決済手段府令30条1項5号)。

イ 法又は銀行法に相当する外国の法令の規定により、法第三十七条の登録若しくは銀行法第四条第一項の免許と同等の登録若しくは免許(当該登録又は免許に類するその他の行政処分を含む。)を受け、又は法第三十七条の二第三項の規定による届出と同等の届出をし、当該外国電子決済手段を発行することを業として行う者により発行されているものであること。

ロ 当該外国電子決済手段を発行する者が当該外国電子決済手段を償還するために必要な資産を法、銀行法、金融機関の信託業務の兼営等に関する法律又は信託業法に相当する外国の法令の規定により管理しており、かつ、当該管理の状況について、当該外国電子決済手段の発行が行われた国において公認会計士の資格に相当する資格を有する者又は監査法人に相当する者による監査を受けていること。

ハ 捜査機関等から当該外国電子決済手段に係る取引が詐欺等の犯罪行為に利用された旨の情報の提供があることその他の事情を勘案して犯罪行為が行われた疑いがあると認めるときは、当該外国電子決済手段を発行する者において、当該外国電子決済手段に係る取引の停止等を行う措置を講ずることとされていること。

WG報告では、電子決済手段の発行者については、基本的には日本国内における拠点や資産保全等を求めるとされており、これが海外発行のステーブルコインを日本で取り扱う際の大きなハードルになると指摘されていました。しかし、上記ロでは、日本国内における資産保全までは必須としていないように見受けられます。

次に、上記要件を満たす外国電子決済手段を電子決済手段等取引業者が取り扱うに際しては、次の措置を講じなければならないとされています(電子決済手段府令30条1項6号)。

イ 外国電子決済手段について、当該外国電子決済手段を発行する者がその債務の履行等…を行うことが困難となった場合その他当該外国電子決済手段の価値が著しく減少した場合に、当該電子決済手段等取引業者が、利用者(国内にある利用者と国外にある利用者とを区分することができる場合にあっては、国内にある利用者。イにおいて同じ。)のために管理をする当該外国電子決済手段について、当該債務の履行等が行われることとされている金額と同額で買取りを行うことを約し、かつ、当該買取りを行うために必要な資産の保全その他これと同等の利用者の保護が確保されていると合理的に認められる措置

ロ 利用者…のために外国電子決済手段の管理をすること…及び移転をすること…ができる金額が、当該電子決済手段等取引業者が資金移動業者の発行する電子決済手段(法第三十六条の二第二項に規定する第二種資金移動業に係るものに限る。)を取り扱う場合と同等の水準となることを確保するために必要な措置

上記イについて、利用者の償還請求権の確保という観点からは、発行者自らに償還させるのが基本になります。しかし、外国電子決済手段の発行者が自ら日本国内の利用者に外国電子決済手段の発行・償還を行う場合は、銀行業や資金移動業のライセンスが必要になります(電子決済手段ガイドラインⅠ-1-2-3(2)③(注2)参照)。これは海外の発行者にとって極めてハードルが高いものです。

一方、利用者としては、発行者から償還を受けることができなくとも、仲介者(電子決済手段等取引業者)が額面で買い取ることを保証してくれるのであれば、発行者から償還を受けるのと実質的には同じといえます。そこで、上記イでは、そのような買取りの保証を電子決済手段等取引業者に義務付けているわけです。

上記ロについては、電子決済手段ガイドラインⅠ-1-2-3(2)②ロにおいて、以下のように具体化されています。

・ 電子決済手段等取引業者が管理する利用者の外国電子決済手段を移転する場合(電子決済手段等取引業者が管理しないウォレットに移転する場合を含む。)において、その1回当たりの移転可能額を 100 万円以下に限定する措置

・ 電子決済手段等取引業者が管理する利用者の外国電子決済手段の金額が、1人当たり 100 万円を超える場合において、電子決済手段等取引業者が管理する電子決済手段のうち、その移転がなされる蓋然性が低いと判断されるものについては、その利用者の外国電子決済手段の買取りその他当該利用者が当該外国電子決済手段を保有しないための措置

(4)電子決済手段信用取引に関する特則

電子決済手段信用取引(電子決済手段等取引業の利用者に信用を供与して行う電子決済手段の交換等。電子決済手段府令1条2項5号)については、追加的な情報提供義務や、保証金規制、ロスカット・ルール等が規定されています(電子決済手段府令32条)。

なお、レバレッジ倍率の上限については、暗号資産の信用取引と同様、個人顧客については2倍、法人顧客については金融庁長官が定める方法で算出した電子決済手段リスク想定比率又は2倍とされています(同条5項1号・2号)。

(5)金銭等の預託禁止の適用除外

前回記事で述べたとおり、電子決済手段等取引業の業務範囲には、暗号資産交換業のような「利用者の金銭の管理」が含まれておらず、利用者から金銭の預託を受けることは原則として禁止されています(改正資金決済法62条の13)。もっとも、「ただし、利用者の保護に欠けるおそれが少ない場合として内閣府令で定める場合は、この限りではない。」として一定の例外を許容する建付になっていました。

この「内閣府令で定める場合」が、今回の電子決済手段府令33条で具体化されています。

第三十三条(金銭等の預託の禁止の適用除外)

1 法第六十二条の十三ただし書に規定する内閣府令で定める場合は、次の各号に掲げる場合の区分に応じ、当該各号に定める場合とする。

一 電子決済手段の交換等を行う場合当該電子決済手段の交換等に関して利用者から金銭の預託を受ける場合であって、当該金銭を信託会社等への金銭信託(以下「利用者区分管理金銭信託」という。)により自己の固有財産と区分して管理するとき。

二 法第二条第十項第四号に掲げる行為を行う場合次に掲げる場合

イ 銀行等が業として行う場合

ロ 信託会社等が信託業法第二条第一項に規定する信託業として行う場合

ハ 資金移動業者が資金移動業として行う場合

ニ 当該行為に係る業務に関して利用者から金銭の預託を受けた後直ちに、当該金銭を自己の固有財産と区分して管理し、かつ、法第二条第十項第四号の資金移動業者に移動させる場合

2 〔略〕

まず、第1号は、電子決済手段の交換等(電子決済手段の売買・交換又はその媒介・取次・代理。改正資金決済法2条10項1号・2号)については、利用者の金銭が信託保全されていれば、金銭預託を受けてもよいということのようです。なお、利用者区分管理金銭信託に係る契約については、電子決済手段府令33条2項各号の要件を全て満たす必要があります。

他方、第2号は、電子決済手段に係る未達債務の増減処理(改正資金決済法2条10項4号)について金銭預託が認められる場合を定めたものです。やや趣旨が読み取りにくいですが、イ~ハについては、電子決済手段等取引業者が銀行業・信託業・資金移動業を併営している場合において、銀行業・信託業・資金移動業として金銭預託を受けるのであれば、それは認めてもよいということでしょうか。

そうだとすると、ここに暗号資産交換業が含まれていないのがやや疑問です。暗号資産交換業においても、暗号資産の売買等に関して「利用者の金銭の管理をすること」が認められていますが(改正資金決済法2条15項3号)、電子決済手段等取引業者が暗号資産交換業を併営している場合において、暗号資産交換業として金銭預託を受けている場合であっても、電子決済手段に係る未達債務の増減処理との関係では、かかる金銭預託は認められないということになるのでしょうか。ここはパブコメで質問が出そうなところです。

上記二についても趣旨が分かりにくいですが、金銭預託された時点から、委託元である資金移動業者に資金を移動させるまでの間がごく短期間であれば、預託に伴うリスクは限定的なので許容して差し支えないということでしょうか。

(6)利用者電子決済手段の分別管理

利用者電子決済手段の分別管理(改正資金決済法62条の14第1項)については、電子決済手段府令38条で具体化されています。

利用者電子決済手段の分別管理方法としては、信託会社等への電子決済手段の信託(利用者区分管理電子決済手段信託)によるのが原則とされます(同条1項・2項)。

もっとも、例外として、以下の要件を満たすものとして所轄の財務局長等の承認を受けた場合は、自己信託(利用者区分管理電子決済手段自己信託)によって管理することも可能とされています(同条3項~5項)。これまで、資金移動業や暗号資産交換業における利用者資産の保全方法として自己信託は基本的に認められていなかったように思われるので、今回保全方法として自己信託が認められたのはなかなか画期的なことといえるかもしれません。

① 資本金の額及び純資産額が三千万円以上であること。

② 利用者区分管理電子決済手段自己信託に係る事務の内容及び方法を記載した書類の規定が、法令に適合し、かつ、当該事務を適正に遂行するために十分なものであること。

③ 人的構成に照らして、利用者区分管理電子決済手段自己信託に係る事務を的確に遂行することができる知識及び経験を有すること。

また、上記のさらに例外として、「当該電子決済手段が当該利用者に帰属することが明らかであるとき」は、次のいずれかの方法により、当該電子決済手段を管理「しなければならない」とされています(電子決済手段府令38条7項)(*5)。

(*5) 「できる」であれば理解できる気がしますが、「しなければならない」となっているのはなぜでしょうか。この点を含め、電子決済手段府令38条7項についてはまだ咀嚼できていないところがありますので、後日追記・修正させていただくかもしれません。

【1号:利用者電子決済手段を自己で管理する場合】

イ 利用者の電子決済手段と自己の電子決済手段とを明確に区分し、かつ、当該利用者の電子決済手段についてどの利用者の電子決済手段であるかが直ちに判別できる状態(当該利用者の電子決済手段に係る各利用者の数量が自己の帳簿により直ちに判別できる状態を含む。次号イにおいて同じ。)で管理する方法

ロ 利用者の電子決済手段を移転するために必要な情報を、常時インターネットに接続していない電子機器、電磁的記録媒体その他の記録媒体(文書その他の物を含む。)に記録して管理する方法その他これと同等の技術的安全管理措置を講じて管理する方法(*)

【2号利用者電子決済手段の管理を第三者に委託する場合】

イ 第三者において、利用者の電子決済手段とそれ以外の電子決済手段とを明確に区分させ、かつ、当該利用者の電子決済手段についてどの利用者の電子決済手段であるかが直ちに判別できる状態で管理させる方法

ロ 利用者の電子決済手段の保全に関して、当該電子決済手段等取引業者が自己で管理する場合と同等の利用者の保護が確保されていると合理的に認められる方法(*)

(*) ロ以外の方法で管理することが必要な最少限度の電子決済手段についてはイの方法でよい。

「当該電子決済手段が当該利用者に帰属することが明らかであるとき」については、電子決済手段ガイドラインⅡ-2-2-3-2(3)④の注記において、以下の解釈が示されています。

(注)例えば、電子決済手段等取引業者が、法第2条第5項第3号に規定する特定信託受益権のうち受益証券発行信託に係る受益権に該当するものを利用者のために管理する場合であって、各利用者が受益権原簿において受益権者として記載されているときは、預託電子決済手段が利用者に帰属することが明らかであると考えられる。

(7)発行者等との契約締結義務

電子決済手段等取引業者は、原則として、電子決済手段の発行者等との間で賠償責任の分担等の所定事項を定めた契約を締結しなければならないとされています(改正資金決済法62条15)。

今回の電子決済手段府令40条1項では、上記の契約締結義務が例外的に免除される場合が具体化されています。

第四十条(発行者等との契約締結義務)

1 法第六十二条の十五に規定する内閣府令で定める場合は、電子決済手段等取引業者が第三十条第一項第六号イに掲げる措置を講じている場合とする。

2 〔略〕

この「第三十条第一項第六号イに掲げる措置」というのは、上記(3)で述べた電子決済手段等取引業者による電子決済手段の買取りの保証のことを指しています。電子決済手段等取引業者による額面買取りが保証されているのであれば、利用者に対する償還確保の観点からは不足はないので、発行者との契約締結義務は免除してもよいということかと思います。

5.特定信託会社に関する特例(特定資金移動業)

改正法では、特定信託受益権(3号電子決済手段)を発行する信託会社(特定信託会社)(*6)は、資金移動業の登録をしなくても、特定信託受益権の発行に必要な限度での為替取引を業として営むこと(特定資金移動業)ができるとされています(改正資金決済法37条の2第1項)。

(*6) いわゆる信託銀行(兼営法1条1項の認可を受けた金融機関)は「特定信託会社」から除外されています(改正資金決済法2条27項)。これは、信託銀行はもともと銀行業として為替取引を行うことができるので(銀行法2条2項2号)、上記のような特例を認める必要がないためです。

特定資金移動業には基本的には資金移動業に関する規律が準用され(改正資金決済法37条の2第2項)(*7)、事業の開始にあたり届出が必要とされています(同3項)(*8)。

(*7) ただし、利用者資金の保全義務(資金決済法43条~48条)やいわゆる滞留規制(同法51条の2~51条の3)は準用対象から除外されています。

(*8) 特定資金移動業として行うことができるのは原則として100万円までの資金移動(=第二種資金移動業に相当する範囲)であり、100万円を超える資金移動(=第一種資金移動業に相当する範囲)については別途認可が必要とされています(改正資金決済法37条の2第2項により読み替えて適用される同法40条の2第1項、改正資金決済法施行令12条の4参照)。

また、要求払い的に特定信託受益権(3号電子決済手段)の償還を可能にするため、原則として、利用者の請求により信託契約の一部解約に応じなければならない旨の行為規制が定められています(同4項)。

改正資金決済法 37条の2第4項

4 第一項の規定により特定資金移動業を営む特定信託会社は、当該特定資金移動業に係る特定信託受益権の受益者が信託契約期間中に当該特定信託受益権について信託の元本の全部又は一部の償還を請求した場合には、遅滞なく、当該特定信託受益権に係る信託契約の一部を解約することによりその請求に応じなければならない。ただし、利用者の保護に欠けるおそれが少ない場合として内閣府令で定める場合は、この限りでない。

上記行為規制の例外である「内閣府令で定める場合」は、本パブコメ案で公表された資金移動業府令(改正案)3条の7で具体化されています。端的にいえば、特定信託受益権権(3号電子決済手段)を発行者が額面で買い取る場合ということで、上記4.(3)や4.(7)で述べた買取保証と基本的に同じ趣旨かと思います。

改正資金移動業府令 3条の7

法第三十七条の二第四項ただし書に規定する内閣府令で定める場合は、当該特定信託会社が遅滞なく当該特定信託受益権をその履行等金額(法第二条第七項に規定する債務の履行等が行われることとされている金額をいう。第三十三条第一項第十一号イにおいて同じ。)と同額で買い取る場合とする

6.電子決済手段に関する犯収法上の取扱い

前回記事で述べたとおり、本改正により、「電子決済手段等取引業者」は犯収法上の「特定事業者」に追加されることになりました(改正犯収法2条2項31号の2)。したがって、電子決済手段等取引業者が利用者と一定の取引(政令で規定予定)を行う際には、利用者に対する取引時確認を実施する必要があります(犯収法4条1項)。また、疑わしい取引の届出義務も課されます(犯収法8条)。

上記に加えて、「電子決済手段等取引業者」には、①コルレス契約締結時の体制等の確認義務(改正犯収法10条の2)と、②いわゆるトラベル・ルール(改正犯収法10条の3)が適用されることになります。

改正犯収法 10条の2(外国所在電子決済手段等取引業者との契約締結の際の確認)

特定事業者(第二条第二項第三十一号の二に掲げる特定事業者並びに資金決済に関する法律第六十二条の八第二項の規定により同法第二条第十二項に規定する電子決済手段等取引業者とみなされる第二条第二項第一号から第十五号まで及び第三十一号に掲げる特定事業者に限る。次条及び第二十二条第二項において「電子決済手段等取引業者」という。)は、外国所在電子決済手段等取引業者…との間で、電子決済手段…の移転…を継続的に又は反復して行うことを内容とする契約を締結するに際しては、主務省令で定める方法により、当該外国所在電子決済手段等取引業者について、次に掲げる事項の確認を行わなければならない。〔以下略〕

改正犯収法 10条の3(電子決済手段の移転に係る通知義務)

1 電子決済手段等取引業者は、顧客から依頼を受けて電子決済手段の移転を行う場合において、当該移転を受取顧客(当該移転を受ける者であって、他の電子決済手段等取引業者又は外国電子決済手段等取引業者(資金決済に関する法律第二条第十三項に規定する外国電子決済手段等取引業者をいい、政令で定める国又は地域に所在するものを除く。)(以下この条において「他の電子決済手段等取引業者等」という。)の顧客として電子決済手段の管理を当該他の電子決済手段等取引業者等に委託しているものをいう。…)に対して行うとき、又は受取顧客に対する当該移転を他の電子決済手段等取引業者等に委託するときは、当該依頼を行った顧客に係る本人特定事項その他の事項で主務省令で定めるものを当該受取顧客のために当該移転に係る電子決済手段の管理をする他の電子決済手段等取引業者等(当該委託を受けた者を除く。)又は当該委託を受けた者に通知して行わなければならない。〔以下略〕

これらに関する政省令への委任事項は、本パブコメ案では明らかにされておらず、後日公表されるとのことです。

かなり長くなってしまいましたが、以上です。

簡単なポイント解説でしたが、今回のパブコメ案をゼロから読むのは相当しんどいと思いますので、本記事が少しでもお役に立てれば幸いです。