基礎から分かるファイナンス法③~コーポレート・ファイナンスの基礎知識 (後編)

「基礎から分かるファイナンス法」の第3回の記事です。本稿では、前回解説したコーポレート・ファイナンスの基礎知識のうち、積み残した部分を補足します。ちょっとマニアックな内容かもしれませんが、腰を据えて読んでいただけると、「あれ?ファイナンス法って面白いかも…?」と感じていただけるかもしれません。

1.銀行と株主の利害関係:エージェンシー問題

(1)「銀行の方がエラい」の「裏」の意味

前回の記事では、貸借対照表・損益計算書・会社法のそれぞれの観点から、「株主と銀行では銀行の方がエラい」ということを述べました。つまり、会社が生み出すキャッシュフローに対して優先的にありつけるのは銀行だということです(債権者の株主に対する優先的地位)。

ただ、『鋼の錬金術師』ではないですが、世の中は「等価交換」で成り立っています(*1)。つまり、銀行は、株主に対する優先的地位をタダで享受できるわけではなく、それに対して何らかの対価(コスト)を支払っています。これは、「株主と銀行では銀行の方がエラい」ことの裏の意味といえます。

以下では、この「裏の意味」を、銀行・株主それぞれのリスクとリターンに着目して見ていきます。また、そうした銀行・株主のリスクとリターンの違いが、それぞれの意思決定(行動)にどのような影響を与えるかという点についても解説します。

(2)銀行のリスクとリターン

前回の記事では、デットファイナンスには以下の特徴があると述べました。

■ 典型的には銀行からの借入れ+社債

■ 借りたお金(元本)は返済する必要あり

■ 元本に加え、利息を支払う必要あり

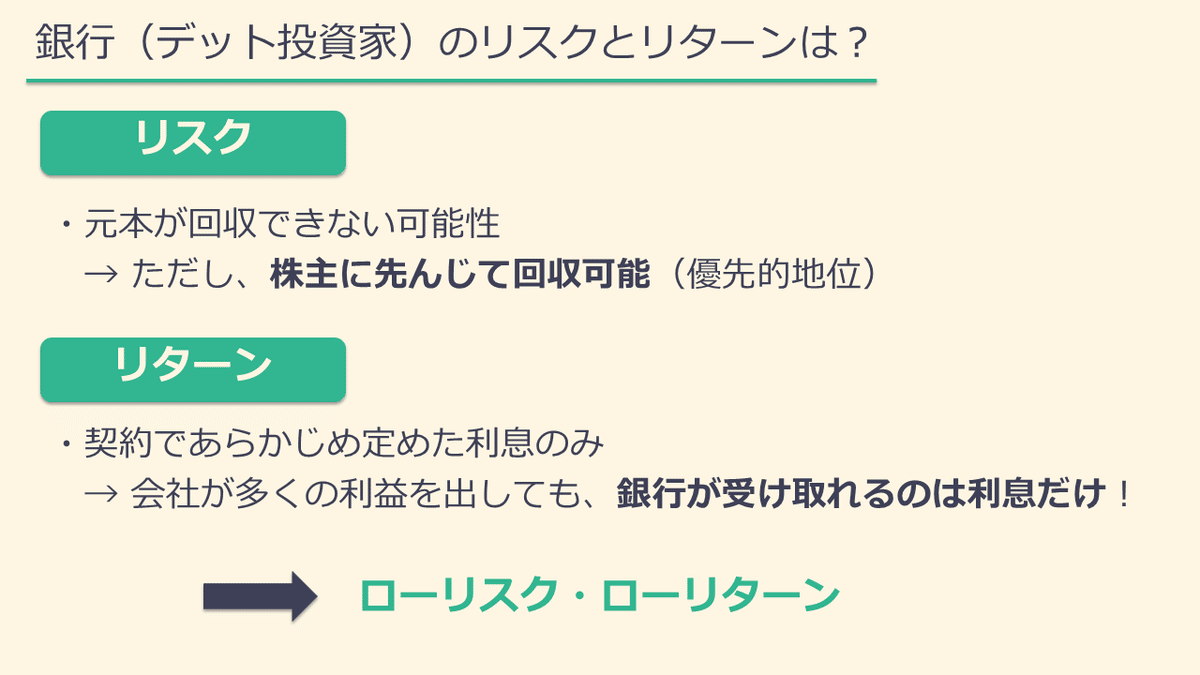

このうち、銀行にとって収益(リターン)になるのは利息です(元本は元手なのでリターンではありません)。利息の金額や利率は、あらかじめ契約で決められています。したがって、会社(借入人)の事業がうまくいって莫大な利益が出ていたとしても、だからといって、銀行が受け取れるリターンが増えるわけではありません。

一方、銀行にとってのリスクは、会社(借入人)のキャッシュフローが悪化して、元本と利息を支払えなくなることです。ただし、銀行は、会社のキャッシュフローに対して株主に優先してありつくことができます(優先的地位)。この意味で、銀行のリスクは、株主が負っているリスクよりも低いといえます。

以上をまとめると、次のとおりです。

銀行の伝統的なビジネスモデルは、私たちから受け入れた預金を、企業への貸付けなど比較的長期で運用し、その利ざやを取るというものです。運用の元手となる預金は、要求(預金の引出し)があればいつでも確実に返還しなければならないお金(超短期の資金)ですから、リスクの大きな運用はできないことになります。そこで、エクイティよりもリスクが低い、デットの形で運用(投資)しているというわけです。現に、銀行がエクイティの形で運用(投資)することについては、銀行法による厳しい制限があります(*2)。

(3)株主のリスクとリターン

では、株主のリスクとリターンはどうでしょうか。前回説明したとおり、エクイティファイナンスには以下の特徴があります。

■ 典型的には普通株式の発行

■ 株主が払い込んだお金は返済する必要なし

■ 金額に応じて会社をコントロールする権利を持つ

■ 株主は配当と株の売却によって利益を得る

つまり、株主のリターンは配当(インカムゲイン)と株の売却利益(キャピタルゲイン)です。このリターンは会社(投資先)の業績に連動しており、会社の事業が上手くいって利益が出れば、株主のリターンも増える(配当額の増加・株価の上昇)という関係にあります。

他方、株主にとってのリスクは、会社(投資先)の事業が失敗し、配当額や株価が下がることです。しかも、株主は銀行に劣後しているので、銀行からの借金を全額返済した後にキャッシュが残っていなければ、株主の取り分はゼロになってしまいます。このように、株主のリスクは、銀行が負っているリスクよりも高いといえます。

以上をまとめると、次のとおりです。

このように、銀行(デット投資家)が「ローリスク・ローリターンな投資家」であるのに対し、株主(エクイティ投資家)は「ハイリスク・ハイリターンな投資家」であるといえます。冒頭で述べた「銀行の方がエラいことの裏の意味」とは、このことを指しています。つまり、銀行は、優先的地位により株主よりも安全(ローリスク)な立場を得る対価(コスト)として、株主よりも低いリターン(ローリターン)しか得られないということです。

こうした銀行と株主のリスク・リターンの違いは、そのまま、それぞれの意思決定(行動)の違いとなって現れます。「エージェンシー問題」(*3)とか「資産代替」(*4)と呼ばれるトピックです。

(4)考えてみよう:どちらの事業が儲かる?

次のようなケースを考えてみましょう。銀行・株主それぞれにとってリターンが大きい(儲かる)のはどちらの事業でしょうか。

【前提】

・ デット(銀行借入)で5,000万円を調達。利息は1,000万円。

・ エクイティ(新株発行)で5,000万円を調達。

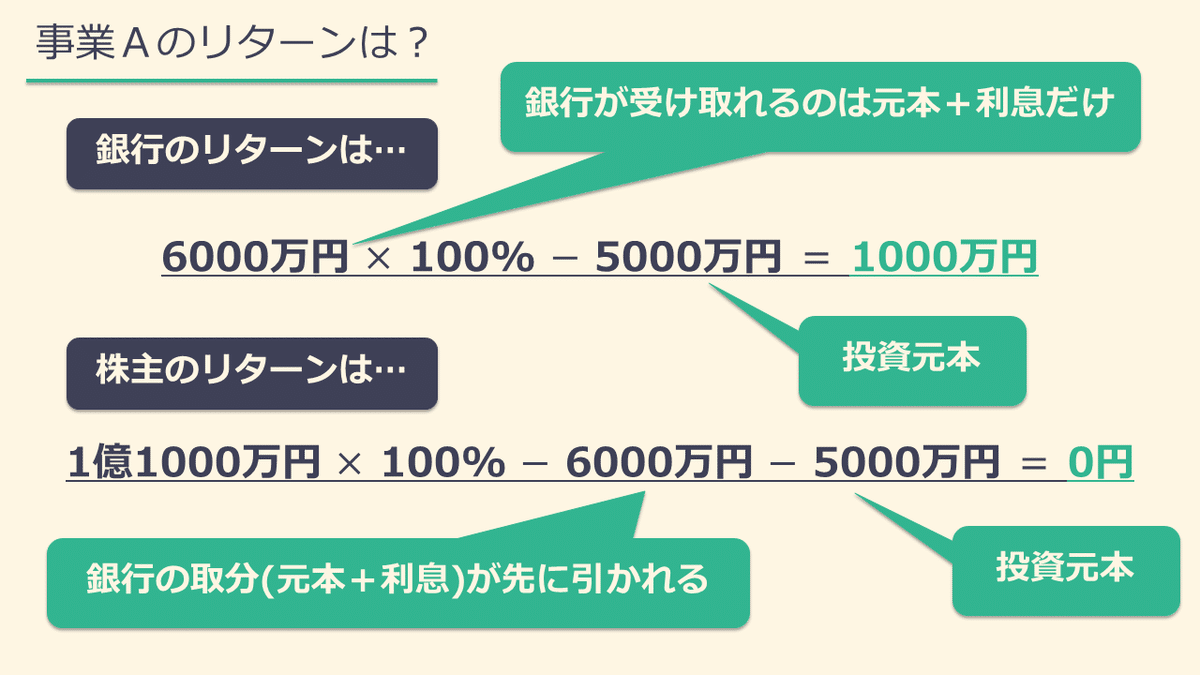

【事業A】

1億円を投資すると、100%の確率で1億1,000万円を得ることができる。

【事業B】

1億円を投資すると、50%の確率で2億2,000万円を得ることができるが、50%の確率で投資額は全額失われる(ゼロ円になる)。

■ 事業Aについて

まず、事業Aでは、会社は100%の確率で1億1,000万円を得ますので、これを銀行と株主で分配することになります。銀行と株主では銀行が優先しますので、まずは、銀行が、1億1,000万円から6,000万円(元本5,000万円+利息1,000万円)の支払いを受けます。このうち銀行のリターンは、利息である1,000万円です。

次に、株主が、1億1,000万円から銀行の取り分(6,000万円)を差し引いた5,000万円の支払を受けます。株主は最初に5,000万円を投資しているので、それがそのまま返ってきただけということになります。よって、株主のリターンはゼロ円です。

銀行は1,000万円のリターンが得られる一方、株主のリターンはゼロですので、株主にとって事業Aはやるべきでないということになります。

■ 事業Bについて

事業Bでは、会社は50%の確率で2億2,000万円を得ますが、50%の確率でゼロ円になるので、このリスクを考慮した加重平均(=期待値)で銀行・株主それぞれのリターンを考える必要があります。まず、優先的地位にある銀行は、50%の確率で6,000万円(元本5,000万円+利息1,000万円)の支払いを受けられる一方、50%の確率で一銭の支払いも受けられない(ゼロ円)ことになるので、その加重平均(期待値)を取ると3,000万円(6,000万円×50%+0円×50%)になります。そうすると、銀行は最初に5,000万円を貸し付けていますが、そのうち3,000万円しか回収できないことになり、利息1,000万円を得られないどころか、元本のうち2,000万円を失うことになります。よって、銀行の期待リターンはマイナス2,000万円です。

他方、株主は、50%の確率で1億6,000万円(2億2,000万円ー銀行の取り分6,000万円)の支払いを受けられる一方、50%の確率で一銭の支払いも受けられない(ゼロ円)ことになります。ここで重要なのは、うまくいって2億2,000万円を得た場合、そこから銀行の取り分6,000万円(元本+利息)を除いた分は、すべて株主のものになるという点です。さて、この加重平均(期待値)を取ると8,000万円(1億6,000万円×50%+0円×50%)になります。ここから株主が最初に投資した5,000万円を差し引くと、株主の期待リターンは3,000万円になります。

株主は3,000万円のリターンが得られる一方、銀行のリターンはマイナス2,000万円ですので、銀行にとって事業Bはやるべきでないことになります。

このような銀行と株主のリターン(ペイオフ)の関係は、次のようなグラフで示すこともできます。すなわち、企業価値がデットの金額を超えるまで(=債務超過の状態)は、銀行のリターンは企業価値に比例して増えていく一方、株主のリターンは常にゼロです。しかし、企業価値がデットの金額を超えた後(=資産超過の状態)は、銀行のリターンはそれ以上増えない(元本+利息のみ)のに対し、株主のリターンは企業価値に比例して青天井に増えていくことになります。

以上のように、銀行と株主の間には、そのリスクとリターンの違いから、意思決定(行動)に構造的な利益相反関係が存在する(株主には債権者の利益を犠牲にしてでもハイリスク・ハイリターンな事業に手を出すインセンティブがある)ことになります。これを「エージェンシー問題」(*3)とか「資産代替」(*4)と呼ぶことがあります。こうした銀行・株主間の利益相反関係は、デットの比率が高まるほど先鋭化することになります。

(5)ここまでのまとめ:銀行と株主の「さくせん」

これまで述べてきた、銀行・株主それぞれのキャラクターを端的に(ド○クエ風に)示すと、次のようになります。こうしたキャラクターの違いから、銀行と株主の間には一種の緊張関係(利益相反関係)があるわけです。

2.資本コストと最適資本構成

これまで、会社がお金を集める方法のうち、デットファイナンスとエクイティファイナンスの違いを中心に見てきました。では、そのようなデットファイナンスとエクイティファイナンスをどのような割合で、あるいは、どのように組み合わせるのが会社にとって良いのでしょうか。

(1)「会社にとって」とは?

まず前提として「会社にとって」とはどういう意味でしょうか。これは「会社は誰のものか」という深淵な問題でして、コーポレート・ガバナンスやいわゆる敵対的買収などに絡んでよく議論になります(*5)。

しかし、本稿では、伝統的な立場に従って、シンプルに「会社=株主のもの」であり「株主利益の最大化」が会社の行動規範であると考えます(*6)。すなわち「会社にとって」とは「株主にとって」と同義です。

(2)エクイティは本当に「返さなくていい」お金か?~資本コストの考え方

前回、「エクイティは返済する必要のないお金」という説明をしました。しかし、この説明は正しいでしょうか。

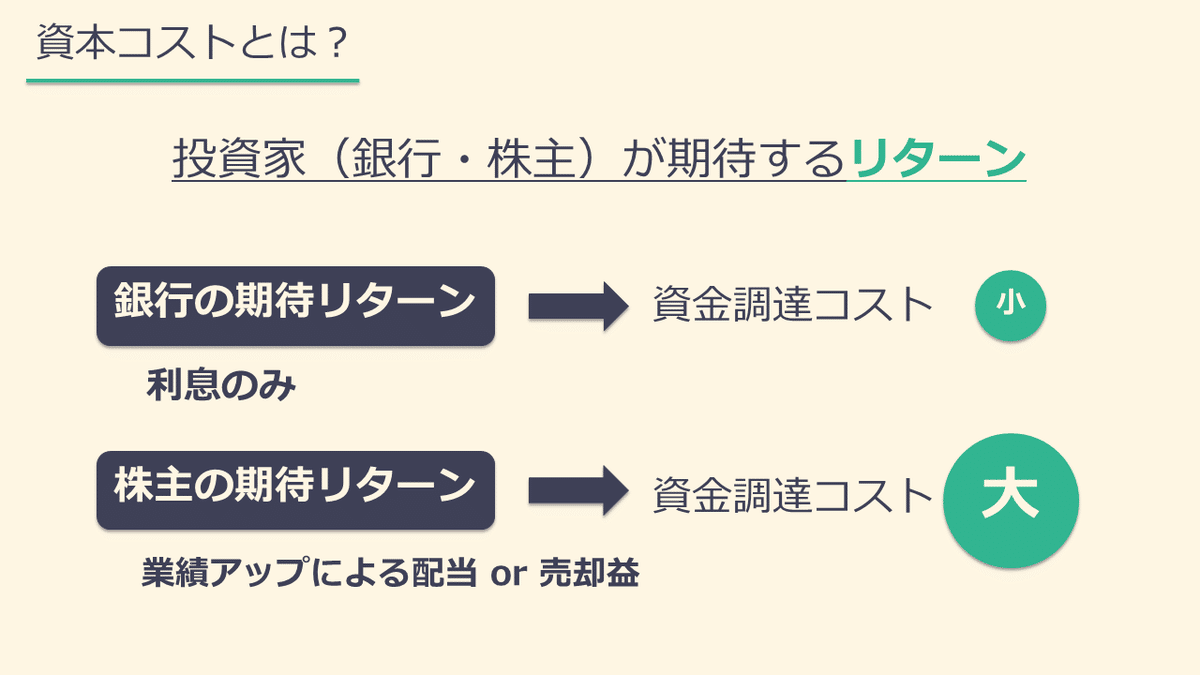

お金を集めるということは、そのお金の提供者(銀行・株主)からみると「投資」です。銀行の貸付けを投資と呼ぶのは違和感があるかもしれませんが、利息というリターン(もうけ)を期待して行われる以上、それは投資の一形態です。つまり、お金を集めるということは、一定の期間お金を預けてもらう代わりに、その投資家が期待するリターンを返還することを約束する行為に他なりません(*7)。そして、投資家が期待するリターンは、お金を集める側(会社)から見るとコスト(お金を集めるための費用)になります。これを「資本コスト」といいます。

前述のとおり、株主(エクイティ投資家)はハイリスク・ハイリターンな投資家です。期待するリターンが大きいということは、それだけ資本コストが大きいということです。

【余談:VC Fundable Companyとは?】

シリコンバレーでは、単なる中小企業と区別する意味で、スタートアップを「VC Fundable Company」と呼ぶことがあるようです(*8)。スタートアップとは「ベンチャーキャピタル(VC)からエクイティファイナンスを受けられる会社」、つまり、VCに期待リターンを返せると見込まれる会社を指すということです。設立間もない会社に多額に資金を投じることは一種の博打のようなもので、極めてハイリスクです(大規模なデットファイナンスは通常できません)。それゆえ、いわゆるシードVCであれば、10年未満の期間で100倍以上のエクイティリターン(!)を期待することも珍しくありません。そのような期待リターンを達成しうる革新的なビジネスモデルやプロダクトを持った企業だけが「VC Fundable」だということになります。

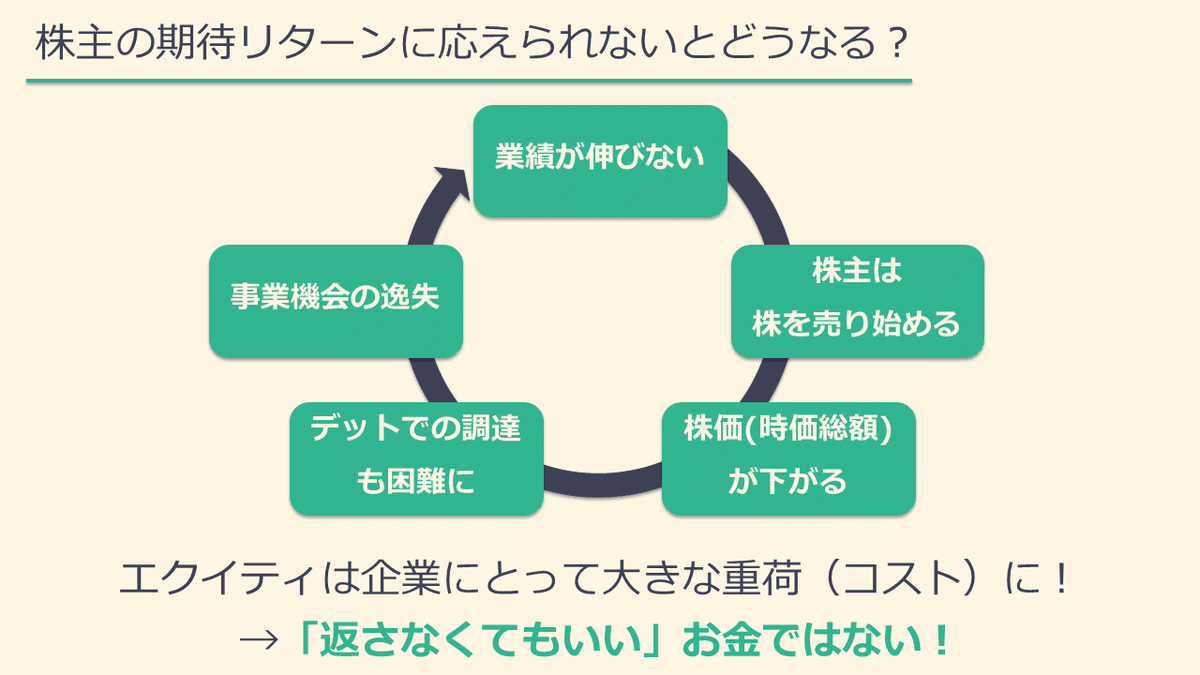

では、会社の事業がうまくいかず、株主(エクイティ投資家)の期待リターンを達成できない場合はどうなるのでしょうか。上場会社を想定して少し単純化して示すと、以下のような負のループが回り始めることになります。これ以外にも、株主は会社のコントロール権(議決権)を持っていますので、会社の経営陣をクビにして、新しい経営陣を選んだりすることもできます。

このように、エクイティファイナンスは、払い込まれたお金を返済(償還)する「法的な債務」がないという意味では「返さなくてもいい」お金ですが、それは資本コストが安いということを意味しません。株主(エクイティ投資家)はより高いリスクを負って投資する以上、それに見合う大きなリターンを期待しています。その期待リターンは、そのまま会社にとっての資本コストになり、それが達成できない場合は上記の負のループに陥ることになります。こうした意味で、エクイティは、本当の意味で「返さなくていい」お金とはいえないように思います。

【余談:WACCと法務の仕事の関係?】

本文では詳しく触れる余裕がありませんが、以上述べてきたデットの資本コストとエクイティの資本コストをその割合に応じて加重平均したものを「WACC」(加重平均資本コスト)といいます。資本コストは、裏を返せば投資家の期待リターンといえますが、この期待リターンは、とりも直さず、会社に対する投資家のリスク認識を反映したものです。つまり、会社の事業をハイリスクだと考えればそれだけ大きなリターン(ハイリターン)を求め、逆にローリスクだと考えればそれだけ小さなリターン(ローリターン)で済むことになります。言い換えれば、投資家のリスク認識を和らげることができれば、それだけWACCが下がり、結果的に企業価値は向上するということになります。この点を捉え、石野雄一著『ざっくり分かるファイナンス 経営センスを磨くための財務』(光文社・2007年)108頁は、「WACCを下げること」こそが会社のIR部門のミッションであり、適切な情報を適切なタイミングでディスクローズすることで投資家のリスク認識を和らげることが重要であると述べています。これ、法務の仕事にも全く同じことが言えるのではないでしょうか。

(3)デットファイナンスのメリット①:レバレッジ効果

一方、デットファイナンスには、以下のようなメリットがあります。

■ レバレッジ効果

■ 節税効果

※ どちらも株主の立場から見たメリットである点に注意。

まずレバレッジ効果ですが、「レバレッジ」とは梃子のことです。つまり、デットの割合を増やすことにより、それを梃子にして、少ない元手(エクイティ)で大きなリターンを得られる効果のことを指します。次回で取り上げるLBO(レバレッジド・バイアウト)は、その名前のとおり、レバレッジ効果を活用したファイナンススキームです。

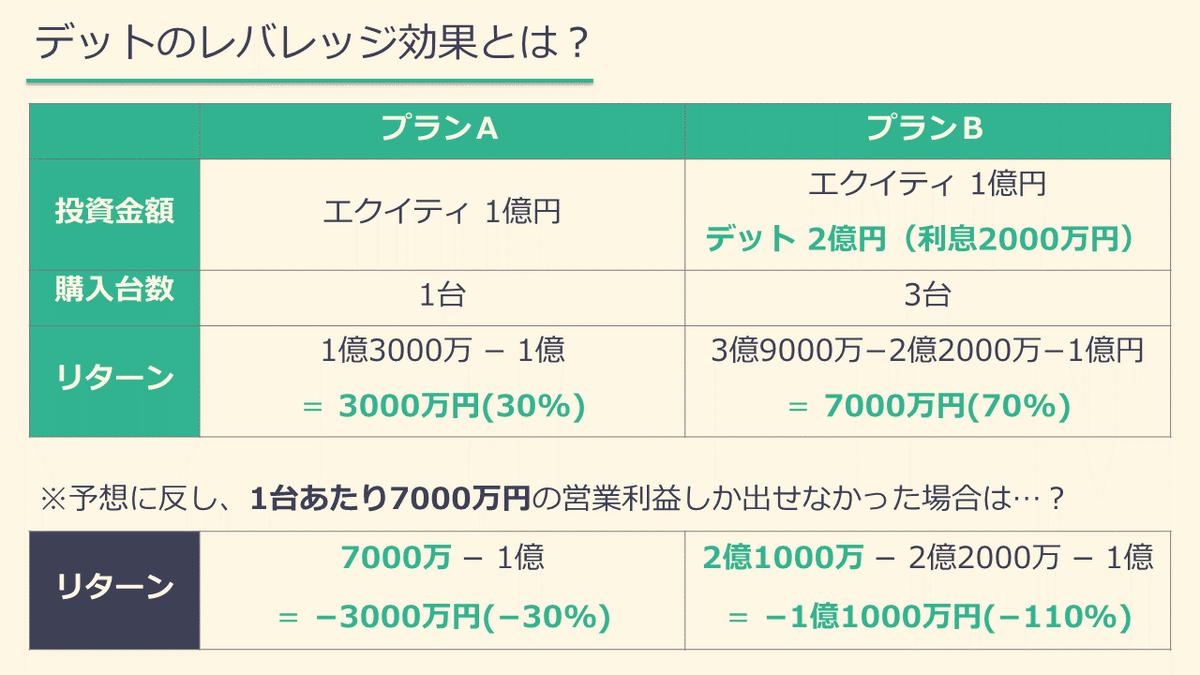

具体例でみてみましょう。以下の【プランA】と【プランB】について、会社にとって(=株主にとって)リターンが大きいのはどちらでしょうか。

【前提】

1台1億円で、1年間使用すると1億3,000万円の営業利益を生む事業用ロボットを購入したい。

【プランA】

株主から出資を受けた手元現金(エクイティ)1億円で1台購入する。

【プランB】

株主から出資を受けた手元現金(エクイティ)1億円に加え、2億円(利息2,000万円)の借入れにより3台購入する。

両プランのリターンを計算すると、次のようになります。詳細な説明は割愛しますが、【プランB】はデットという梃子を用いることにより、グッドシナリオでは、【プランA】と同じ元手(エクイティ1億円)で2倍以上のリターンを達成できています。一方、バッドシナリオでは、梃子が逆に作用し、【プランA】の3倍以上の損失を出しています。ここがポイントで、レバレッジ効果には、リターンだけでなく損失も増幅させるという二面性があります。

(4)デットファイナンスのメリット②:節税効果

次に節税効果です。会社が国に納める法人税の金額は、ものすごくざっくりいうと、以下の式で算出されます。

法人税額 = (益金 - 損金)× 法人税率

つまり「損金」を増やせば納税額を低く抑えることができるのですが、銀行(デット投資家)に支払う利息は損金に参入することができます。その結果、納税額が圧縮され株主に帰属する利益が増えることになります。これが節税効果です。

前回、損益計算書は、一番上の「売上高」から始まり、それに各種の収益と費用を足し引きしていくことで、最終的に一番下の「当期純利益」(=株主の取り分)が算出されるという話をしました。節税効果は、損益計算書の構造からも見ることができます。

(5)会社にとってベストな資本構成は?

以上を踏まえ、会社にとって最適な資本構成とはどのようなものなのでしょうか(そもそも最適資本構成なるものは存在するのでしょうか)。

この点について、MM理論(モジリアーニ=ミラーの定理)という有名な学説は、デットファイナンスとエクイティファイナンスによる資金調達の比率は企業価値に何の影響も与えないとします(*9)。会社の資本構成(B/Sの右側)がどうであれ、資産構成(B/Sの左側)が同じであれば、同じキャッシュフローが得られるので、企業価値は同じになるはずだというわけです。言われてみれば、そんな気もします。

しかし、MM理論は、以下ような前提(フィクション)の上に成り立っており、現実との乖離が指摘されています。

■ 税金(法人税)は存在しない。

■ 企業が倒産してもコストはかからない。

■ 投資家と経営陣(資金調達者)との間に情報の非対称性は存在しない。

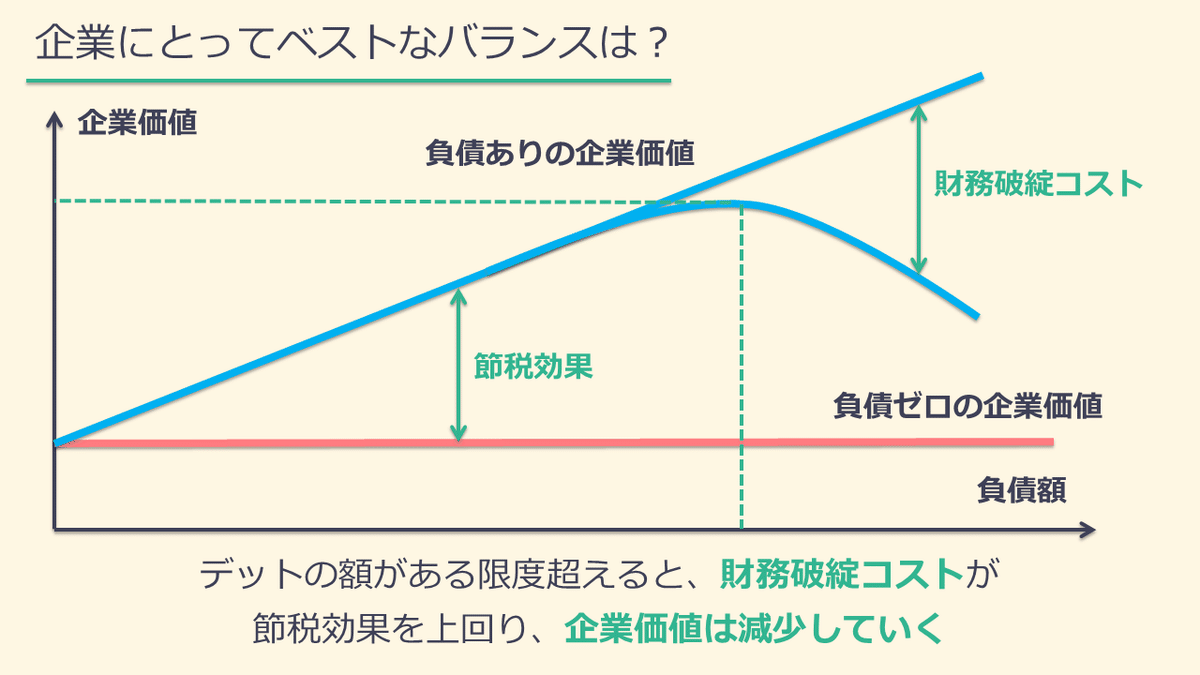

現実には、法人税制度が存在し、これを前提にデットには節税効果があるとされます。この意味で、少なくとも、節税効果の分だけデットで資金調達した方が企業価値の向上に資することになります。もっとも、デットの割合を増やしていくと、利息によるキャッシュアウトが増える分、倒産リスク(デフォルトコスト)も増加することになります。デフォルトコストが節税効果を上回ると、逆に企業価値は減少していくことになります。この関係を表したのが次のグラフであり、デフォルトコストを考慮した節税効果が最大になる点が(抽象的には)最適な資本構成といえそうです。

3.ファイナンスの観点から見た会社法

これまで見てきたコーポレート・ファイナンスの基礎知識を踏まえ、最後に、ファイナンスの観点から見た会社法あるいは株式会社について考えてみたいと思います。

※ 本当はもう少しいろいろ書きたかったのですが、時間(と能力)が足りず、若干中途半端になってしまいました。個人的には面白いテーマなので、また機会があれば補足したいと思います。

(1)株式会社とは?

これまで出てきた「会社」は、暗黙のうちに株式会社を前提としていました。そもそも「株式会社」とは何でしょうか。

株式会社の起源は、1602年にオランダで設立された「連合東インド会社」(V.O.C)であったとされます(*10)。同時期のイギリスでも、・・・時間がないのでやっぱり割愛します。

会社法には株式会社の定義はありませんが、教科書的には以下のように定義されています。その特質は、①株主による所有、②法人格の具備、③株主の有限責任、④所有と経営の分離、⑤株式の譲渡性にあるとされます(*11)。

「株式会社は、社員の地位が株式と称する細分化された割合的単位の形をとり、その社員すなわち株主が、会社に対し各自の有する株式の引受価額を限度とする有限の出資義務を負うのみで、会社債権者に対しては何らの責任を言わない会社である。」(鈴木竹雄・竹内昭夫著『会社法』(有斐閣・1981年)19頁)

(2)株式会社という法技術による「転換」

第1回の記事で、この連載では、個々のファイナンススキームにおける「転換の仕組み」に着目し、その根底にある考え方を解きほぐすことにフォーカスしていくと述べました。

「株式会社」それ自体を一つのファイナンススキームとして捉えるならば、その「転換の仕組み」は次のように言えるのではないでしょうか。

すなわち、株式会社は、会社に対する所有権(*12)を、デットとエクイティーという質的に異なる2つの金融商品に「転換」することによって、異なる指向(リスク・リターンの考え方)を持つ投資家から、それぞれ有利な投資条件を引き出すための法的仕組みである(*13)。

////////////////////////////////////////////////

以上、計2回にわたってコーポレート・ファイナンスの基礎知識を解説してきました。これらの基礎知識(総論)を踏まえて、次回から、いよいよ具体的なファイナンススキームの検討(各論)に入っていきます。

不定期更新ではありますが、次回以降は、以下の順で連載することを予定しています(あくまで予定です)。

第4回 買収ファイナンス(LBO)

第5回 証券化・流動化

第6回 プロジェクト・ファイナンス

第7回 ハイブリッド・ファイナンス

第8回 ベンチャーファイナンス/投資ファンド

第9回 商事信託ほか

第10回 まとめ(書籍紹介など)

それでは、次回もよろしくお願いします!

【脚 注】

*1:ファイナンス(資金調達)それ自体も「等価交換」で成り立っています。例えば、ファイナンス(資金調達)を「時間軸上においてどの時点でいくらが支払われるかは異なるが、現在価値が同じになるキャッシュフローを、2人もしくはそれ以上の当事者がやり取り(交換)すること」(大垣尚司著『金融と法 企業ファイナンス入門』(有斐閣・2010年)17頁)、あるいは「資金提供者が満足する貨幣の時間的価値をリターンという名で返還するということを約束すること」(佐藤公亮著『ファイナンスの基本』(日本実業出版社・2012年)97頁)と捉える見解があります。

*2:議決権取得規制(銀行法16条の4第1項)や子会社等の業務範囲規制(同法16条の2)など。

*3:大久保涼編著『買収ファイナンスの法務』(中央経済社・2014年)12~14頁参照。なお、「エージェンシー問題」とは、一般には、意思決定を行う主体(エージェント)とそれによって利益または不利益を受ける主体(プリンシパル)が分離する場合に、どのようにしてエージェントの意思決定がプリンシパルの利益を最大化するものとなるように規律づけるかという問題を指し、株主(エージェント)と債権者(プリンシパル)の間のほか、経営者と株主の間や、株主相互間においても存在するとされます(西村あさひ法律事務所編『ファイナンス法大全(上)〔全訂版〕』(商事法務・2017年)888頁参照)。

*4:田中亘編著『数字でわかる会社法』(有斐閣・2013年)51頁参照。

*5:中島史雄「『会社は誰のものか』論争と会社法教育」(金沢法学48巻2号(2006年)21~38頁)参照。

*6:落合誠一「企業法の目的―株主利益最大化原則の検討―」(『岩波講座 現代の法7 企業と法』(岩波書店・1998年))7頁、新井富雄ほか著『現代ファイナンス講座<第3巻>資本市場とコーポレート・ファイナンス』(中央経済社・1999年)12頁等参照。

*7:佐藤公亮著『ファイナンスの基本』(日本実業出版社・2012年)97頁参照。

*8:田名部重則「米有力VCが『日本にスタートアップがない』と言う理由」(Forbes Japan)

*9:法律畑の方でMM理論について詳しく知りたい方は、藤田友敬「Law & Economics 会社法 第2回 会社法と関係する経済学の諸領域(2)」(法学教室260号(2002年)63~72頁)をご参照ください。

*10:浅田實著『東インド会社 巨大商業資本の盛衰』(講談社・1989年)16頁参照。

*11:神田秀樹著『会社法〔第22版〕』(弘文堂・2020年)26頁参照。

*12:ご存じのとおり、会社に対する所有権(議決権・コントロール権)を持つのは株主のみであり、債権者は所有権は持ちません。しかし、少なくとも債務超過の局面では、株主に議決権を与える正当性を欠き、会社のコントロール権を債権者に移すべきではないかという議論があります(田中亘編著『数字でわかる会社法』(有斐閣・2013年)63~64頁ほか参照)。

*13:大垣尚司著『金融と法 企業ファイナンス入門』(有斐閣・2010年)73頁、41頁等参照。

【関連記事】