1月27日の週:米国企業決算16社への心構え(+1)

1月27日から始まる週に決算を迎える注目企業について、IBD(Investor's Business Daily)のYoutubeビデオから、チャートやファンダメンタルズを参考にした決算の事前準備のためのIBDのアレクシス・ガルシア(Alexis Garcia)氏とエド・カーソン(Ed Carson)氏の2名による会話を紹介します。なにか投資アイデアの気づきが得られるかもしれませんのでご参考下さい。

01. Tesla(TSLA)

Q4決算 予定日

米国現地 01月29日(水)

Q4決算 市場予想

EPS :0.76ドル(+7% YOY)

売上 :271億ドル(+8% YOY)

注目ポイント

・ FSD(完全自動運転機能)および手頃な価格の車両モデルに関するコメント

・2025年の納車目標

[アレクシス・ガルシア]

では、テスラから始めましょう。テスラは1月29日(水)にQ4の決算報告を予定しています。EPSは7%増の0.76ドル、売上は8%増の271億ドルと予想されています。注目ポイントとは、テスラは自動運転や手頃な価格の車両、そして2025年の納期目標について、マスク氏のコメントです。また、それ以外の情報も多く出てくると予想されています。

さらに、ウェドブッシュ証券のダン・アイブス氏は、テスラに強気な姿勢を見せており、今年はテスラの事業がより強く成長すると信じています。そのため、決算発表を前に目標株価を引き上げました。この期待は、新しいトランプ政権がもたらす影響にも一部基づいています。ダン・アイブス氏のテスラに関する詳細な意見は、investors.comのビデオで確認できますので、ぜひご覧ください。

テスラに注目する点は何ですか?やはり注目は、フルセルフドライビングやAIにあるように思えますね。

[エド・カーソン]

そうですね、テスラの評価を見ると、確かに議論が分かれるところです。収益が伸び悩んでいるような会社やEVのラインナップが豊富でない会社が、これほどの評価を受けるのは不思議だと思う方もいるでしょう。ただ、ここには多くの期待が含まれています。自動運転の製品は確かに改善されていますし、これが2四半期連続で前年同期比の収益増加になると予想されています。ただし、年間で見ると減少しているのも事実です。

それでも、この分野での改善はポジティブなニュースになります。ただし、もし収益が減少していた場合、それはあまり良い兆候ではありません。ただ、それが起こったとしても、やはり焦点は自動運転に集まるでしょう。また、手頃な価格の車両に関しても注目されると思います。テスラは2025年半ばまでに生産を開始すると話していますが、通常、テスラは新車両を発表してから実際の生産に至るまで何年もかかる傾向があります。そのため、まだ具体的なモデルが見えていないのが現状です。これが、次の車両がモデルYやモデル3のハッチバック版ではないかと多くの人が推測している理由です。

また、EV事業の成長についても注目が集まっています。Q3の決算発表後、イーロン・マスク氏は今年のEV販売が20~30%成長すると予測していました。この予測がどうなるのかが注目されます。彼は時折ロボットについても話しますが、これらの製品の期限も度々延びることがあります。彼が自動運転機能の完成時期を「年末」と語るのも、同じような話です。このように期待値が高く設定されている分、実際に製品が登場するまではその期待を証明するのも否定するのも難しい状況です。

結局のところ、マーケットの反応は大きくなることが予想されます。これは間違いありません。

[アレクシス・ガルシア]

そうですね、テスラの株価は決算発表時に大きく動くことがよくあります。それでは週足チャートを見てみましょう。テスラの株価は10週移動平均線を上回っており、昨年10月にカップ・ウィズ・ハンドルのベースを突破しました。ただ、先週はエントリーポイントとしての追加機会があったかもしれませんが、どうお考えですか?どのようなチャートの形を期待していますか?

[エド・カーソン]

そうですね、先週の時点で追加することもできたとは思いますが、正直言って少し怖いタイミングでもありました。両方のレベルで少し不安定に見える場面があり、その後株価は一旦押し戻されました。それでも、この動きは建設的だったと思います。大きな上昇の後、10週移動平均線でサポートを見つけたのは良い兆候です。ただ、どれだけ強気になれるかは慎重に考える必要があります。特にボラティリティが高い銘柄ですので、慎重さが求められます。

今週末を超えれば、新たなベースを形成する可能性があります。そして、その週の高値を早期エントリーポイントとして使うこともできそうです。それは、いわゆるハンドルのような形状になるかもしれませんが、若干低すぎるため、正式なハンドルとは言えないかもしれません。それでも、そのレベルを目安にするのは有効だと思います。テクニカルな動きはこれまでのところ良好で、取引量も減少傾向にあります。特に、その週の出来高は大きくはなかったものの、それでも下落週の出来高よりは良かったです。この点から、現在のパターンは堅実だと言えます。

ですので、決算発表に向けて、もしそのレベルを超えることがあれば、それがエントリーポイントとなる可能性があります。特に、決算発表後の動きがどのようになるかが重要ですね。

[アレクシス・ガルシア]

そうですね。その価格ポイントとしては439.74ドルというところになりますね。ただ、ここで注目したいのは、利益成長が過去4~5四半期で非常に苦戦しているという点です。イーロン・マスク氏は大きな目標を掲げていますが、彼の注意が他のところに向いているようにも見えます。特に彼が現在、トランプ2.0政権の一員であることを考えると、他の事にも集中しているのではないかと思います。そこで、この会社のファンダメンタルズについて、特に目立っている点を教えていただけますか?

[エド・カーソン]

そうですね、収益は確かに苦戦しており、この2年間でかなり減少しました。ただ、若干の改善は見られます。その一因として、比較対象が以前よりも簡単になっていることが挙げられます。Q3の決算が特に素晴らしかったわけではありませんが、こうしたところから業績回復が始まることもあります。

期待されているのは、モデルYのリフレッシュが一助となる可能性です。しかし、これはQ1の販売を逆に減少させる可能性もあります。顧客が新モデルを待つ可能性があるからです。そのため、これが通年の収益にどれだけ寄与するかはまだ不透明です。また、手頃な価格の車両に関しては、2026年以降の話になるかもしれません。仮に2025年半ばに生産が開始されても、大量生産に至るまではさらに時間がかかる可能性があります。

マスク氏は過去数年間で200万台の納車を予測していましたが、実際にはその水準には到達していません。この点が一つの課題となるでしょう。また、将来的には自動運転以外にどのような成長ドライバーがあるのかという点も重要です。自動運転以外には特に明確なパイプラインがないように見えるため、これは競争が激化する中で大きな課題となりますし、競合他社は新モデルを迅速に投入している状況です。

[アレクシス・ガルシア]

そうですね。注目すべき点が多いですね。

02. Microsoft(MSFT)

Q2決算 予定日

米国現地 01月29日(水)

Q2決算 市場予想

EPS :3.11ドル(+6% YOY)

売上 :689億ドル(+11% YOY)

注目ポイント

・ AIサービスの進展状況

・ 設備投資計画

・ プロジェクト「スターゲート」に関するコメント

[アレクシス・ガルシア]

それでは次に、マイクロソフトを見てみましょう。マイクロソフトは1月29日(水)にQ2の決算を発表する予定です。EPSは6%増の3.11ドル、売上は11%増の689億ドルと予想されています。注目ポイントとして、AIサービスでの進展や設備投資計画に関するサインが見られるかどうか、また「プロジェクトスターゲート」に関するコメント、さらにWindows 10のPCリフレッシュサイクルが終盤に差し掛かっているのかについても気になります。強気な投資家たちは、マイクロソフトのAIへの投資が利益成長を継続的に後押しすると期待していますが、マイクロソフトについてはどのように見ていますか?

[エド・カーソン]

そうですね。マイクロソフトの決算報告は非常に重要です。なぜなら、PC、ソフトウェア、クラウドコンピューティング、AIと幅広い分野に関わっているからです。ただし、収益成長自体は少し鈍化しており、それほど目覚ましいものではありません。それでも、これだけ大きな企業としては堅実な成長を維持しており、2026年度まで堅調であると予測されています。

注目すべきポイントは、AIがどれだけ収益化されているかという点です。マイクロソフトは「コパイロット」をユーザーに導入し、追加課金で収益を上げようとしています。ただ、それがどれだけ実質的な利益に寄与しているのかはまだ不明です。

また、設備投資についてのコメントも重要です。マイクロソフトは最近、AIや設備投資に800億ドルを費やすと述べていましたが、新たな情報が出てくるかどうかも注目されます。この点については、次週に決算を迎えないAI関連企業や、マイクロソフトが製品を購入しているNVIDIAのような企業にも影響を及ぼします。成長が爆発的でないとしても、マイクロソフトの発言は市場に非常に大きな影響を与えることになるでしょう。

[アレクシス・ガルシア]

ではチャートを見てみましょう。収益成長は堅実ですが、前の四半期ほどの勢いはありません。現在、468.35ドルが公式の買いポイントとして意識されている中、200日移動平均線を再び上回っているのは良い兆候です。このチャートのテクニカルな動きについて教えていただけますか?

[エド・カーソン]

そうですね、このチャートを見ると、RSラインの緑の線が今週になってようやく改善してきているのが分かります。ただし、株価のピーク以降、長期間にわたって下落傾向が続いていました。そのため、しばらくの間、遅れている状態が続いています。今が再び上昇するタイミングかもしれませんが、これまでリーダー的な動きを見せていたわけではありません。AI分野で大きなプレーヤーである一方で、AI分野のリーダーではないというのが現状です。

468.35ドルの買いポイントが公式には意識されていますが、今週末までの動きを見ると、456ドルのエリアを「ベース内のベース」として扱うことも可能です。少なくとも、このエリアを早期エントリーポイントとして活用できるかもしれません。このレベルを突破するか、あるいは468ドルから456ドルの範囲内で早期エントリーポイントを見つけることも考えられ、決算発表後にエントリーチャンスが生まれる可能性もあります。

さらに、来週は非常に忙しい週になります。同じ日にテスラ、そしてFOMCの発表も控えていますので、多くの情報が交錯することになるでしょう。ただし、こうしたタイミングで再びエントリーポイントが見つかる可能性もあります。この銘柄は最速で成長するような銘柄ではないかもしれませんが、再び動き出す可能性には注目です。ただ、リーダー的な銘柄ではない点には注意が必要です。

[アレクシス・ガルシア]

そうですね、来週の水曜日には多くの情報を追う必要がありそうなので、カフェインの補給を忘れずに、といったところですね。そして、ここで456.16ドルの潜在的なエントリーポイントも挙げられました。週足チャートに切り替えて、より長期的な視点で見てみましょう。ファンダメンタルズで気になる点があれば教えていただけますか?

[エド・カーソン]

そうですね、成長率が少しずつ鈍化しているのが気になります。これは重要な課題です。AI分野で大きな利益を上げられない場合、マイクロソフトの多額の投資が報われない可能性があります。もしマイクロソフトが大きな成果を発表すれば、それは他の関連企業にとっても大きなインパクトを与えるでしょう。ただし、現在のところ売上の伸びがやや鈍化しているのが現状です。

売上自体は堅調ですが、クラウドコンピューティングのAzureやその他のサービスの成長がどうなっているのかを注視する必要があります。売上は減少傾向にあり、特に利益面ではさらに顕著です。12月期もわずかに減少する見込みが示されています。そのため、二桁成長を維持することができれば素晴らしい成果と言えますが、利益成長についてはそれが厳しい状況のようです。それでも、二桁成長を維持できれば、マイクロソフトとしては十分堅実なパフォーマンスだと言えるでしょう。

[アレクシス・ガルシア]

ここで触れておきたいのは、先ほどの早めのエントリーポイントについてです。特に、市場が不安定な動きをしている中で、その重要性について少しお話しいただけますか?

市場が持ち直してきているように見えますが、このような状況下で早めのエントリーポイントを活用することで、どうして荒れた市場の影響をうまく乗り越えられる可能性があるのか教えてください。

[エド・カーソン]

はい。特に市場が不安定な時期には早めのエントリーが非常に重要です。たとえば、最近のようにS&Pが新高値をつける動きが見られたとしても、それが安定的な上昇トレンドへの移行を意味するかは分かりません。不安定な市場では、上昇が数日間だけ続くことがよくあります。そのため、早めにエントリーしておけば、仮に市場が反転しても損失を抑えやすいのです。

一方で、伝統的なブレイクアウトで購入する場合、市場や銘柄がすでに数日間上昇している状態で入ることが多いため、その後すぐに反転するリスクも高くなります。これは特に荒れた市場のトレンドに当てはまります。

ただし、市場が明確な上昇トレンドにある場合は、数週間の上昇が見込めることもあるため、早めのエントリーにそこまで神経質になる必要はありません。それでも、早めにエントリーすることでリスクを抑えつつポジションを構築できる点は魅力的です。このアプローチは、近年の市場で特に効果的だと感じています。

03. Meta Platforms(META)

Q4決算 予定日

米国現地 01月29日(水)

Q4決算 市場予想

EPS :6.75ドル(+27% YOY)

売上 :470億ドル(+17% YOY)

注目ポイント

・ 2025年の設備投資予測

・ TikTokの影響に関するコメント

・ ファクトチェック処置撤廃に対する市場の反応

[アレクシス・ガルシア]

さて、次はメタです。メタは1月29日(水)に決算を発表します。Q4のEPSは27%増の6.75ドル、売上高は17%増の470億ドルと予想されています。注目ポイントは、2025年の設備投資見通しが挙げられ、大きな増加が期待されているほか、コスト面についての情報にも注目です。

また、TikTokの影響や、ザッカーバーグ氏がファクトチェック機能を取りやめたことへの広告主からの反応にも注目したいところです。2025年の見通しは明るそうですが、TikTok関連の話題がどの程度追い風になるのか、気になるところです。さらに、ジェフリーズのアナリストは、メタをAI関連銘柄のトップピックと位置付けており、LlamaやAI投資からの高いリターンを期待しています。TikTokの禁止措置から1日程度しか経っていませんが、その件も含めて、その他メタについて気になる点はありますか?

[エド・カーソン]

メタは現在非常に好調です。有名企業の中でも、今最も急成長している企業のひとつです。AIについてのたくさんの力強い取組み、特に広告事業からの収益が大きく、それが会社の業績を支えています。過去数年、アップルのプライバシー問題で一時的に打撃を受けたものの、その影響を乗り越え、勢いを取り戻しました。コスト管理にも取り組み、全体的に非常に良いパフォーマンスを見せています。

ただ、成長ペースは少しずつ減速しつつあります。これは2023年や2024年の非常に力強い成長の後のことなので、自然な流れともいえます。AI分野でも順調に成果を上げており、総じて良い状況にあるようです。ただし、TikTokの存在が潜在的な不安材料となる可能性があります。

現在のところ、TikTokがメタのプラットフォームであるFacebookやInstagramに致命的な影響を与えているわけではありませんが、予測困難なリスクを含んでいます。例えば、TikTokが禁止される、TikTokをイーロン・マスクが買収する、アメリカ政府が管理する、といった突発的なニュースが出る可能性もゼロではなく、これが状況を複雑にしています。こういった不確定要素が、メタにどう影響するかはまだ見通しがつきにくい部分です。

[アレクシス・ガルシア]

では、チャートを見ていきましょう。こちらは日足チャートです。メタはフラットベースの右側を上昇しており、638.40ドルの買いポイントに向かっています。また、600ドルの水準を超え、数週間前には50日移動平均線も回復しました。この動きについてどう思われますか?

[エド・カーソン]

最近の動きについてですが、一時的に買いポイントを下回る場面がありましたが、50日線でしっかりサポートを見つけ、すぐに反発しました。この動きは、いわゆるスターゲイト・プロジェクトのAIインフラを活用する他の企業と同じ状況ではないかもしれませんが、確実に良い動きを見せています。現在、新しい買いポイントである638ドルに向けて上昇しており、今日の動きもポジティブに映ります。ただし、決算発表が控えているため、それが唯一の懸念材料かもしれません。(訳注:1月24日のザラ場に最高値を更新して652ドルまで到達し、その後、647.49ドルでその日を引けた)

短期的な高値をつけたように見え、この水準がほとんどのラインを超えた状態です。今日の動きによって、もしかすると株価の終値が記録的な高さになる可能性もあります。全体的に見ても株価は非常に良い動きをしています。もちろん、時折ボラティリティが見られることもありますが、RSラインを見ると、下落しているときでも全体的には上昇傾向を保っています。市場環境が悪い時期に少し調整が入ることもありましたが、直近の数回のベース形成では、ベースの上部まで戻り、その後再び上昇するという、非常に秩序立った動きが見られました。今年に入ってからの動き、さらには過去数年にわたる動きは、非常に強力で安定していると言えます。

[アレクシス・ガルシア]

こちらは週足チャートになりますが、ファンダメンタルズの観点で何か特に気になる点はありますか?

[エド・カーソン]

そうですね。成長は鈍化していますが、それでも非常に強いパフォーマンスを見せています。過去数年の成長は特に顕著で、巨大企業としては驚くほどのペースで成長しています。すべての面で100%の成長というわけではありませんが、これほど大きな企業がこれだけの成長を見せるのは注目に値します。

04. Apple(APPL)

Q1決算 予定日

米国現地 01月30日(木)

Q1決算 市場予想

EPS :2.35ドル(+8% YOY)

売上 :1245億ドル(+4% YOY)

注目ポイント

・ 今四半期のiPhone販売予測(引き下げの見込み)

[アレクシス・ガルシア]

では、次はアップルについて見ていきましょう。アップルは1月30日(木)に第1四半期の決算を発表する予定です。EPSは8%増の2.35ドル、売上高は4%増の1245億ドルと予想されています。注目ポイントとしては、現四半期におけるiPhoneの売上予測の下方修正が予想されている点で、これに関する詳細情報が待たれます。

アップルは前回のQ4でウォール街の予測を上回る業績を発表しましたが、特にiPhone関連の成長見通しが期待を下回ったため、株価が下落しました。この現四半期、特にiPhone販売の動向について、どのような見解をお持ちでしょうか?

[エド・カーソン]

そうですね。アップルの成長は特別に速いというわけではありません。ただ、Apple Intelligence、つまりAI関連の取り組みが本格化し、特に中国市場に広がることで、長期的には状況は好転する可能性があります。しかし現状は、中国市場が懸念材料です。アップルのAI機能はまだ中国市場に完全に到達していませんし、現地には非常に先進的な競合企業が存在しています。

以前、アップルは地元企業が米国の規制の影響を受けたため有利な立場にありましたが、現在では競合企業もその制約を克服し、復調しています。一方、アップルは依然として米国内でしか利用できない機能があるため、これが中国市場における足かせとなっています。この点が大きな懸念材料です。

また、中国市場はアップルにとって非常に重要なマーケットであり、ここでの問題が現在のiPhone売上予測の下方修正にも反映されています。しかし、これらの懸念がすでに株価に織り込まれている可能性もあります。そのため、Apple IntelligenceやAI関連の進展が本格化することで、今後の成長のきっかけとなることも考えられます。

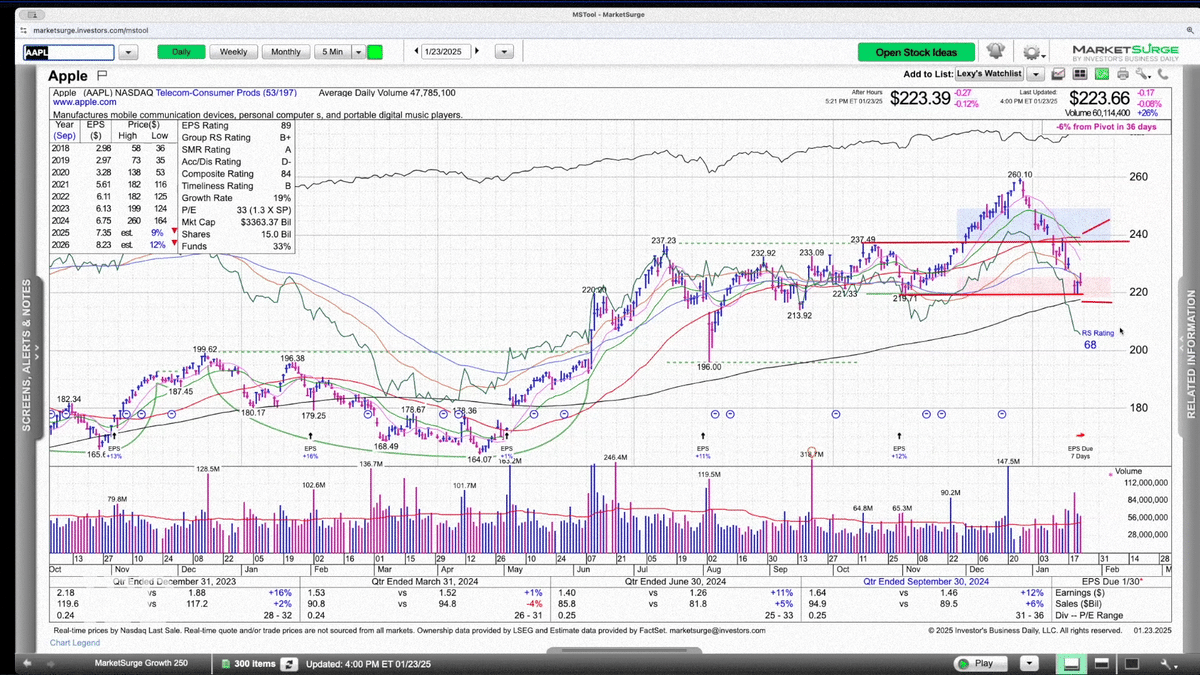

[アレクシス・ガルシア]

チャートを見ていきましょう。アップルは11月29日に237.49ドルの買いポイントを持つフラットベースからブレイクアウトしましたが、その後株価は大きく下落し、ベースの安値を下回っています。現在は200日移動平均線に接近している状況ですが、テクニカル的にはどうご覧になりますか?

[エド・カーソン]

確かに、不思議な動きに見えますね。今年に入ってから回復の兆しが見られたものの、中国での状況が必ずしも良好とは言えないという報告が続いている中で、この動きはやや意外でした。もしかすると、これは調整局面の一環で、ここまでで多くの投資家が振り落とされたのかもしれません。現在の水準でサポートを見つけられる可能性もありますが、確信を持つのは難しい状況です。

現在の時点でどこで買いを入れるべきかを考えると、依然として多くのレジスタンスが存在しています。具体的には、237ドル付近や50日線が課題となります。このエリアを超えるまでは、投資判断を下すのは難しいかもしれませんし、そのエリアを突破した場合には、すでにかなりの反発を遂げている可能性が高いことから、慎重な判断が求められます。

もし強い確信を持っていたり、決算発表後に株価が回復基調を見せるのであれば、エントリーを検討する価値があるかもしれません。しかし、今回のような大きな下落の後では、ビジネスの立て直しや成長が再び加速しているという明確な兆しが見られるまでは、修復のための時間が必要になると考えられます。

[アレクシス・ガルシア]

週足チャートを見てみましょう。ご覧のように、株価は40週移動平均線と接近しており、RSラインも明らかに下落しています。この点についてのご意見を教えてください。

[エド・カーソン]

RSラインが大きく下落していることが明確です。現在は成長の兆しがあるものの、これは過去数四半期にわたる低迷の後に、比較的容易な比較基準を基にした控えめな売上成長によるものです。

新しいiPhoneを含め、大きな話題やここから大きく成長する、という明確なシグナルが不足しているのが現状です。そのため、他のメガキャップ企業や、より俊敏な他のプレーヤーと比較すると、現時点でのアップルの成長速度は見劣りします。

全体として、アップルは引き続き注目すべき企業ではありますが、現状では市場や競合の中で特に目を引く成長を示しているわけではないため、慎重なアプローチが求められると思います。

05. RTX(RTX)

Q4決算 予定日

米国現地 01月28日(火)

Q4決算 市場予想

EPS :1.38ドル(+6.6% YOY)

売上 :205.2億ドル(+2.97% YOY)

[アレクシス・ガルシア]

来週は更に大型決算が控えている忙しい週になります。まずは防衛関連銘柄から始めましょう。RTX(旧レイセオン)についてですが、週足チャートを見ると、128.70ドルの買いポイントを持つカップベースを形成しています。先週10週移動平均線を上回りましたが、テクニカル的にはどのように見ていますか?

[エド・カーソン]

この銘柄については、サポートを見つけられたのではないかと思います。トランプ政権が国防費の支出にどのような影響を与えるかについて、懸念の声が上がっていたと思います。また、この企業は民間事業も一部手掛けていますが、全体的にはしっかりした動きを見せています。200日移動平均線でサポートされ、反発していますね。

もしここで新たな小さなベースを形成できれば理想的ですが、必ずしも必要ではないかもしれません。また、ハンドルをつける形になればさらに良いですが、現時点でも非常に強い動きです。航空宇宙関連の銘柄の多くが似たような上昇を見せています。ただし、気をつけるべき点としては、成長率が特に高いわけではないことです。防衛関連銘柄全般に言えることですが、成長自体はそれほど急速ではありません。それでも、比較的良いパフォーマンスを続けており、さらなる上昇が期待されます。

06. Boeing(BA)

Q4決算 予定日

米国現地 01月28日(火)

Q4決算 市場予想

EPS :▲2.93ドル(▲522.94% YOY)

売上 :151.8億ドル(▲31.06% YOY)

[アレクシス・ガルシア]

次にボーイングについて見ていきましょう。この銘柄も決算を控えていますが、RTXほどの好調さは見られません。それでも、週足チャートでは40週移動平均線を上回り、10週移動平均線も上昇しているのが分かります。182.57ドルの買いポイントを持つカップ・ウィズ・ハンドルベースを形成していますが、これについてはどう思われますか?

[エド・カーソン]

木曜日の夜に発表された情報についてですが、Q4のネガティブな結果を事前に発表しました。その影響で、アフターマーケットでは動きが見られたようです。今後数日間でどのように反応するかを見ていく必要があるでしょう。ただ、この情報を受けても、来週の株価への影響はそれほど大きくない可能性もあります。

過去を振り返ると、この会社は非常に多くの年にわたり損失を出し続けています。それは、737型機の墜落事故から始まり、その後の新型コロナウイルスの影響、さらに昨年の度重なる遅延問題、そしてQ4のストライキなど、さまざまな困難が続いてきたからです。毎回、「今度こそ回復するのではないか」と思うたびに、何かしら新たな問題が発生してきました。

正直に言えば、この業界がエアバスとのデュオポリー(2社独占)状態にあるからこそ、現在の状況で踏みとどまっているとも言えます。それでも、来年にはようやく収益を回復させると予測されているので、その時点で買い時となる可能性があります。ただ、そうした根本的な改善を待つのは非常に長い道のりだと思います。

07. Northrop Grumman(NOC)

Q4決算 予定日

米国現地 01月30日(木)

Q4決算 市場予想

EPS :6.35ドル(+1.2% YOY)

売上 :108.7億ドル(+3.11% YOY)

[アレクシス・ガルシア]

それではノースロップ・グラマンについて見てみましょう。こちらについてはどうお考えですか?

[エド・カーソン]

この会社は、RTXほど良いパフォーマンスではないですが、ボーイングよりはやや良いかなといった印象です。全体としては、比較的強い収益成長を見せていますが、これは昨年のQ4にGAAPベースで損失が出たことが影響していると思います。そのため、驚異的な成長率というわけではなく、単純に損失が利益に転じた影響が大きいのではないかと思います。

週足チャートを見ても、この数年間は横ばいの状態が続いています。大きく動くことがあまりなく、上昇トレンドに入ったかと思えばまた下落する、そんな流れが続いている印象です。ここが懸念点ですね。本格的な上昇トレンドに入ることができるのか、が課題だと思います。

08. Lockheed Martin(LMT)

https://investors.lockheedmartin.com/

Q4決算 予定日

米国現地 01月28日(火)

Q4決算 市場予想

EPS :6.61ドル(▲16.34% YOY)

売上 :187.9億ドル(▲0.43% YOY)

[アレクシス・ガルシア]

次にロッキード・マーチンを見てみましょう。この会社も来週決算発表があります。週足チャートですが、2024年7月にブレイクアウトして以来、その高値から大きく下落しています。

[エド・カーソン]

イーロン・マスク氏が「F-35の件はどうなっているんだ?ドローンに切り替えたほうがいいのでは?」と発言したことは、ロッキードにとってはあまり良いニュースではありませんでした。また、ノースロップのような大手の下請け会社にとっても影響は避けられませんでした。このような発言が原因の一部となり、状況が悪化したとも言えます。

トランプ政権時の防衛関連支出による恩恵、いわゆる「トランプバンプ」がそれほど得られなかったのも、今の落ち込みの理由の一つとされています。防衛費や関連支出への懸念が影響していると考えられますが、これらが実際には根拠のない懸念で終わる可能性もあります。

とはいえ、現在の状況を改善するには、200日移動平均線や40週移動平均線を上回る必要があるでしょう。それに加えて、さらなる進展や修復作業が求められる状況に見えます。

09. ServiceNow(NOW)

Q4決算 予定日

米国現地 01月29日(火)

Q4決算 市場予想

EPS :3.66ドル(+17.59% YOY)

売上 :29.6億ドル(+21.5% YOY)

[アレクシス・ガルシア]

少し話題を変えて、ServiceNowについて見てみます。こちらも週足チャートです。現在、1,157.90ドルの買いポイントでベースを形成しており、今週は10週移動平均線を上回っています。この動きについてどう思いますか?ブルーのドットも確認できますね。エントリーポイントの可能性がありそうです。

[エド・カーソン]

今週の初めに10週移動平均線や50日移動平均線を超えてトレンドラインを突破したことで、早期エントリーポイントが生まれたように見えました。しかし、今はその早期エントリーと正式な買いポイントの間に位置している状態です。さらに、決算発表が控えているため、リスクが高まっているように感じられます。特に、ここ最近大きく上昇してきた後なので、数日間の調整が入るのは自然な流れだと思われます。仮に小幅な下げでも、リスクは高まると言えるでしょう。

この銘柄は非常に強い成長を示しており、特にAI関連で好調な業績を上げています。純粋なビジネスソフトウェアメーカーであり、AI技術が注目されていることもあって、多くの人々がこの企業に注目しています。ちなみに、29日に発表予定とのことですが、その日の夜は他にも重要な発表が重なっているようです。

この銘柄は長期間にわたり強いパフォーマンスを維持してきました。ここで少し調整が入り、決算発表後にさらに上昇するような動きを見せると理想的でしょう。引き続き注目すべき銘柄であることは間違いありません。

10. Visa(V)

Q4決算 予定日

米国現地 01月30日(木)

Q4決算 市場予想

EPS :2.66ドル(+10.42% YOY)

売上 :93.4億ドル(+8.17% YOY)

[アレクシス・ガルシア]

次に金融関連をいくつか見てみます。まずはビザです。日足チャートですが、この銘柄は昨年10月にブレイクアウトしており、先週50日移動平均線を上回ってリバウンドしています。このテクニカルアクションについてどうお考えですか?

[エド・カーソン]

かなり堅調ですね。より強い銘柄ももちろんありますが、RSIラインは過去数か月で改善してきています。それ以前はやや低調な動きでした。最近は動きが良くなってきているようです。特に、ペイメント関連銘柄全体が上昇してきている印象を受けます。50日線や21日線を超えたタイミングが、エントリーポイントになり得たと言えるでしょう。

GAAPベースの決算発表後、そのギャップアップした価格帯の下限付近でサポートを見つけたようです。これが決算発表や選挙日あたりと重なる動きだったかもしれません。特に選挙日にギャップアップした部分の下限で支えられたように見えます。ただ、現在の価格帯はやや伸びきっている印象を受けます。

全体として、動きは良好ですが、今のところ買いポイントとして適切なタイミングは見当たらないようです。引き続きしっかり注視していきたいところです。

11. MasterCard(MA)

Q4決算 予定日

米国現地 01月30日(木)

Q4決算 市場予想

EPS :14.48ドル(+18.09% YOY)

売上 :280.7億ドル(+11.86% YOY)

[アレクシス・ガルシア]

マスターカードも見てみましょう。同じテーマの銘柄です。この銘柄も50日移動平均線を上回り、2024年9月にブレイクアウトしました。ビザほどのパフォーマンスではないように見えますが、どうお考えですか?

[エド・カーソン]

そうですね、まだ範囲内、というか50日移動平均線付近での短期的な調整の中にいると言えます。ただ、もうすぐ決算を迎えることもあって、RSラインが横ばい気味なのが気になります。それでも、ペイメント関連銘柄は全体的に堅調です。経済が好調で、旅行需要が高い状況だと、マスターカードやビザはクロスボーダー決済で大きな利益を得ます。基本的なファンダメンタルズはしっかりしており、長期的には安定したパフォーマンスが期待できる銘柄だと思います。

12. Caterpillar(CAT)

Q4決算 予定日

米国現地 01月30日(木)

Q4決算 市場予想

EPS :5.04ドル(▲3.68% YOY)

売上 :165.3億ドル(▲3.14% YOY)

[アレクシス・ガルシア]

次にキャタピラーを見てみましょう。インダストリー関連の銘柄です。この銘柄は現在、418.50ドルの公式買いポイントに向けて調整の右肩を形成中です。今週は50日移動平均線を回復し、400ドルの水準を超えました。このチャートについてどう思いますか?

[エド・カーソン]

今日、または50日移動平均線から反発したタイミングで購入するのもアリだったと思いますね。400ドルという節目だけでなく、ここ数日間ではダウントレンドのラインを下方から上抜けてきています。例えば、418ドルから412ドルまでの下降トレンドラインを突破してきたのが注目ポイントでした。ただ、このタイミングでは決算が控えているので、もう少し待つのが良いかもしれませんね。

もし400ドル付近でサポートを見つけて少し調整してから再び上昇するなら理想的です。この銘柄は時折上昇トレンドを見せますが、成長率がやや鈍化している点が課題です。2025年も現時点ではあまり大きな成長が見込めない状況のようです。

13. Deckers(DECK)

Q4決算 予定日

米国現地 01月30日(木)

Q4決算 市場予想

EPS :2.59ドル(+2.72% YOY)

売上 :17.3億ドル(+11.06% YOY)

[アレクシス・ガルシア]

では、デッカーズを見ていきましょう。週足チャートです。このチャートについてどう思われますか?

[エド・カーソン]

ここ最近は、比較的動きが明確でしたが、業績発表が絡むと状況が少し複雑になります。この銘柄は、事実上フラットベースのような形で捉えられます。数週間にわたる動きが安定しており、214ドル15セントのレベルを上回る形で反発しました。10週移動平均線から反発し、21日移動平均線では主にサポートを見つけています。この点において、非常に良好な動きを見せています。成長も堅調でした。

ただし、今後は成長がかなり鈍化すると予想されています。直近の四半期では特に成長のペースが落ち着く見込みで、比較対象が厳しくなっているのが要因です。そのため、この成長率がどこまで維持できるのか注目されます。それでも、この銘柄は長らく好調を維持している数少ない靴メーカーの一つです。

14. Brinker International(EAT)

Q4決算 予定日

米国現地 01月29日(水)

Q4決算 市場予想

EPS :1.81ドル(+82.80% YOY)

売上 :12.4億ドル(+15.38% YOY)

[アレクシス・ガルシア]

次に、ブリンカー・インターナショナル(レストラングループ)を見てみましょう。引き続き週足チャートです。この銘柄は2024年9月にブレイクアウトして以来、非常に良い上昇トレンドを見せています。この銘柄にはどうやってエントリーすれば良いと思いますか?

[エド・カーソン]

この銘柄については、エントリーポイントを見つけるのが難しいです。それだけパフォーマンスが優れており、かなり伸びきった状態にあります。他の銘柄が動き出したタイミングで、ひっそりとブレイクアウトしていたようですが、当時は成長がやや鈍化していたため、それほど注目されていませんでした。それがここ最近になって大きく変わり、特に直近の数四半期の成績を見ると、その勢いが一段と明確になっています。

2025年までの間、非常に強い成長が予測されているという点も注目に値します。ただ、10週移動平均線までの調整がほとんどない状態で、買いのチャンスをほとんど提供していません。一度だけ10週線に近づいた場面もありましたが、それ以降は一気に上昇してしまいました。そのため、見逃してしまった人も多いでしょう。

それでも、この銘柄は非常に良いパフォーマンスを示しており、現在の数字も非常に良好です。今後調整のタイミングが訪れる可能性を見逃さないよう、引き続き注目したいですね。

[アレクシス・ガルシア]

そうですね、この銘柄は引き続き注視する必要がありますね。

15. Exxon Mobil(XOM)

Q4決算 予定日

米国現地 01月31日(金)

Q4決算 市場予想

EPS :1.56ドル(▲36.97% YOY)

売上 :872.3億ドル(+3.42% YOY)

[アレクシス・ガルシア]

来週は多くの石油・ガス関連企業が決算発表を控えています。あなたと以前、investors.com向けの動画で、トランプ政権の行動がエネルギーセクターに与える影響について話したことを思い出しますね。ここで少し宣伝ですが、その動画もぜひチェックしてみてください。

ところで、今週発表されたハリバートンの決算を確認しました。同社はQ4の調整後の収益が市場予測を上回ったものの、北米とメキシコでの活動の鈍化を警告したことから、株価が下落しました。この点について、以前話した内容を振り返ると、トランプ政権によるエネルギー関連の行政命令が発動されても、石油会社がすぐに戦略を変更するわけではないという点が重要でした。

では、エクソンモービルにも注目したいと思います。この銘柄も来週決算を予定しています。現在の週足チャートを見ると、10週移動平均線を再び超えようとしているようです。この動きが続くかどうかを見守りたいところですね。

[エド・カーソン]

確かに、この銘柄にはあまり勢いが見られません。一部のエネルギー関連銘柄が回復している中で、この銘柄はその波に乗れていないようです。原油価格が反発しているほか、天然ガスも持ち直しているにもかかわらず、この銘柄のRSラインは非常に低調で、全く回復していない点が興味深いです。

その理由としては、業績が下がってきていることが挙げられるかもしれません。ただ、この銘柄の場合、原油価格に基づいて動く傾向があるため、人々が、これくらいのバレル数を生産するだろう、この価格で販売するだろう、等の予測に基づいて取引を進めます。それにもかかわらず、価格上昇に対して大きな反発を見せていないのは意外です。

エネルギーセクター全体が価格依存で動くという特性を持つ中、この銘柄はその中でも特にパフォーマンスが遅れている、いわゆる、ラガード銘柄と言えるでしょう。他の銘柄に注目が集まる中で、この銘柄がどのように動くかを慎重に見守る必要がありそうです。

16. Chevron(CVX)

Q4決算 予定日

米国現地 02月07日(金)

Q4決算 市場予想

EPS :2.06ドル(+40.15% YOY)

売上 :484.1億ドル(+2.61% YOY)

[アレクシス・ガルシア]

では、シェブロンを見てみましょう。状況が改善しているかを確認してみたいと思います。こちらも週足で見ていますが、10週線と40週線のすぐ上で、この2つが収束しているように見えます。この状況について、どのようにお考えでしょうか?

[エド・カーソン]

160あたりに、なんとなくベースがある感じはしますが、それよりももう少し広いエリアを指しているような印象ですね。買い手としての可能性はあるかもしれませんが、他のエネルギー関連銘柄と似たような雰囲気を感じます。今回の決算については、資本支出に関するガイダンスもすでに出していることを考えると、特に大きな驚きはないかもしれません。ただし、彼らが生産水準や資本支出についてどのように考えているかは注目される可能性があります。これらの情報は、好調な機器・サービス・掘削関連企業にとっては関係があるかもしれませんが、この会社自体は、エネルギー分野の中でも遅れをとっている印象です。

17. Baker Hughes(BKR)

Q4決算 予定日

米国現地 01月30日(木)

Q4決算 市場予想

EPS :0.63ドル(+22.71% YOY)

売上 :70.7億ドル(+3.44% YOY)

[アレクシス・ガルシア]

では、最後はベーカー・ヒューズです。この銘柄は先週45.17ドルの買いポイントをブレイクしました。現在もその買いゾーン内ですが、今週はやや下げています。このチャートについてどう見ていますか?

[エド・カーソン]

エネルギー価格がかなり下がっている影響で、株価も下落しているようです。実際、エネルギー価格の下落幅は結構大きいです。ただ、それを考えると、この銘柄がここまで健闘しているのは驚きです。今週だけでも原油価格は約6.5%下落したようですが、ベーカー・ヒューズは大きな上昇を見せた過去数週間を考えると、それほど下がっていない印象です。

掘削活動の増加が期待されているのは確かですが、ハリバートンは少し様子が違う感じですね。ハリバートンはベーカー・ヒューズほど好調ではありません。そういう意味では、ベーカー・ヒューズは何か正しいことをしていると言えるでしょう。

この水準を維持できれば、次は決算発表を待つのがよさそうです。エクソンモービルやシェブロンと同じ日、もしくはその前日に発表される可能性があるので、その点は重要です。このような銘柄にとって決算は大事なタイミングですからね。今のところかなり好調に見えますし、もし決算前に少し落ち着いて横ばいで推移するようであれば理想的でしょう。現時点では、エネルギー分野のリーダーの一つとしてしっかりとしたパフォーマンスを見せています。

[アレクシス・ガルシア]

それでは、今日の内容はここまでです。ありがとうございました。

<オリジナル・コンテンツ>

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

IBD

(Original Published Data : 2025/01/24 EST)

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。