ブロードコムは、ディスカウント銘柄なのか:気を確かにして臨むQ3決算

米国時間9月5日の引け後(日本の金曜日の明け方)、ブロードコム(Broadcom:AVGO)の第3四半期の決算がに発表されます。

先週は、NVIDIAの決算がありましたが、鬼門のレイバーデイが明けた昨日の相場は、テクノロジー関係、特に半導体セクターにとても厳しい相場となってしまいました。

NVDAは、アフターを含めて10%以上の下落、そして、SOX指数に至っては2020年3月のCOVID-19以来という大きな下げ幅を記録。1日中、激しい売りを浴びせられることなりました。

とはいえ、泣いても笑っても決算日は訪れてきますので、気を確かにしてしっかりと結果を見守る必要があります。

[SOX指数の下落幅は、2020年3月のCOVID-19以来の下げ幅](クリックで拡大)

さて、本投稿では、ブロードコムに対して強気の見方を示しているバーンスタイン・リサーチのシニアアナリストの見解を、Yahoo Financeのコンテンツを通じて紹介したいと思います。以下ご参照ください。

『バーンスタインのアナリストのブロードコムに対する主な見解』

■ 業界のAI分野で強い存在感を示し、NVIDIAに次ぐ優れたAIシナリオを持つ

■ 買収したVMwareのソフトウェア事業の成長性と予想を超える収益期待

■ フリーキャッシュフローや利益率など優れた経営指標と割安な株価

■ 高い経営手腕を持つ経営層によるリーダーシップ

■ AI関連のガイダンスは控えめで慎重ながら、コアビジネスを補って成長

■ NVIDIA株価はBlackwellサイクルによって再び大きな変化がもたらされる

(1)インタビュー

[マディソン・ミルズ](Yahoo finance)

今朝、NVIDIAの株価が3週間ぶりの安値をつけました。これは、NVIDIAの決算発表を受けて、半導体セクター全体に売り圧力がかかっていることが背景にあります。

次に注目される半導体関連の試金石は、今週木曜日の引け後に発表予定のブロードコムの決算です。ブロードコムがこのタイミングでAIチップの期待を再び高めることができるのでしょうか。本日は、その点について伺うために、バーンスタイン・リサーチのシニアアナリストであるステイシー・ラスゴン氏をお招きしています。

ステイシーさん、いつもお話できるのは光栄です。ブロードコムについては強気の見方をされていますが、木曜日の決算発表を前に、どのような展望をお持ちでしょうか?

[ステイシー・ラスゴン](バーンスタイン・リサーチ)

ええ、ブロードコムは非常に魅力的だと思います。いくつか強みがあります。まず、AI分野においても注目されており、業界内では2番目に良いAIに関連するストーリーを持っていると考えています。グーグルやメタといったハイパースケーラー向けにチップを提供し、彼らが自社開発するチップの設計もブロードコムが担当しています。また、AIネットワーキング分野でも大きな強みを持っています。

決算発表を控えて、いくつか注目しています。

まず、AI関連の通年のガイダンスが比較的慎重だと感じています。年間で110億ドルを見込んでいますが、実際にはQ2よりも下半期の成長ペースが少し低く設定されています。このことは、AI分野においてまともな設定になっていると思います。また、今年はコアビジネスがそれほど好調ではありませんが、それはブロードコムだけではなく、景気循環的に低調な時期にあるためです。しかし、十分にコスト削減が進んでいると考えています。先週マーベル(MRVL)が発表した決算もやや好材料でしたし、一部のエンド顧客も良い報告を出しています。来年に向けて見通しは良好だと思います。

その間に、AI分野がコアビジネスの課題をうまく補っているため、全体としては数字が下がるどころか上がり続けています。また、ブロードコムは、VMwareという仮想化技術を提供する会社を最近買収しており、この大きなソフトウェア事業ついても、来年にかけて予想を上回る成長の可能性を感じています。

現在市場に出ている予測はかなり保守的だと考えています。ソフトウェア部門に関しては、上振れの可能性が大きいですし、さらに広げてみると、ブロードコムは業界内で圧倒的に優れた経営指標を持っています。例えば、利益率やフリーキャッシュフローなどで際立っています。それにもかかわらず、依然として株価は割安に留まっています。特に、全体の半分近くがソフトウェア事業であり、AI関連の強みもある企業として、今の株価水準で十分に評価されるべきだと思います。私は、本当にブロードコムにが好きです。

[ブラッド・スミス](Yahoo Finance)

ブロードコムとVMwareの統合が事業にプラスに働くとお考えだと思いますが、ブロードコムに対し、VMwareが具体的にどのような貢献をもたらすと考えていますか?

[ステイシー・ラスゴン]

そうですね、多くは利益に反映されると思います。ソフトウェアは一般的に、利益への貢献が非常に高いですし、ブロードコム自身もそのような見方をしています。今年の総売上は約120億ドルと見込んでおり、Q4かQ1までに、四半期ベースで40億ドルほどの売上をもたらすと考えています。次年度全体では、マーケットは160億ドル程度しか見込んでいませんが、それ以上になる可能性が十分あると考えています。

マーケットは、ランレートから大きな成長を織り込んでいませんが、ブロードコムはこのビジネスを今後3年間で2桁成長させると自信を示しています。率いているのがHock Tan CEOで、彼が目標を掲げるときは、ほぼ確実に達成すると言われています。

「In Hock we trust」という言葉もありますが、彼の経営手腕に対する信頼は厚いです。現時点の予測は、決して強気すぎるものではないと思いますし、実際にはもっと上振れする可能性が高いと考えています。

[マディソン・ミルズ]

少々話を広げますが、今朝、半導体業界協会(Semiconductor Industry Association)から発表されたデータによると、半導体業界全体の売上が季節的な傾向を下回っていたとのことです。これについて懸念はありますか?

[ステイシー・ラスゴン]

そのデータは月次のもので、少々ノイズが含まれています。実際には、3か月間の平均移動で見ると、公開されている数字はもう少し安定していてサポート材料になります。また、最近の業界の成長は、プラスもマイナスも大部分はメモリ関連によるもので、非メモリ分野は、確か前年比で6%ほど成長をしていたと思います。もっと広く見ると、今回のサイクルは極めて非同期的だったという点を思い出す必要があります。

いくつかのエンド・マーケットは非常に厳しい状況にあり、一部は底を打ったものもあれば、まだそこまで達していない市場もあります。例えば、PCやスマートフォン市場は今年あまり良くありませんが、昨年と比べれば少しは成長する可能性があります。一方で、AI関連は非常に好調です。トラディショナルなデータセンターは比較的弱い状況で、ブロードコムに関して言えば、今年のネットワーキングのガイダンスはやや弱めに見積もられています。また、インテルやAMDのx86サーバーチップも弱含んでいます。産業用分野もかなり厳しい状況で、数四半期にわたって低迷していますが、底を打ったかもしれないという希望もあります。企業によってその状況は異なりますが、一部は回復の兆しが見えているようです。

自動車分野は、最近注目されていますが、個人的にはしばらく前から自動車分野には不安を感じています。予想以上に堅調に推移してきたものの、今は徐々に減速し始めているようです。自動車分野はサイクルが少し長引く傾向にあって、このような非同期的なサイクルにより、全体としての回復や低迷が引き延ばされることがあります。異なるエンド・マーケットがそれぞれ異なるタイミングで低迷したり回復したりするため、現時点では業界全体をひとまとめに見ることは難しい状況です。どの市場に注目し、どこでプレイするかを慎重に選ぶ必要があるのです。

[マディソン・ミルズ]

次に、NVIDIAについて話さなければなりません。本日の時点で株価が8%下落しています。今後、この株はどうなるのでしょうか?

[ステイシー・ラスゴン]

しかし、この銘柄だけが下がっているわけではないと思います。今日は多くのものが下落しています。先週、決算発表がありましたが、内容自体はとても良かったです。問題視されたのは売上高ではなく、売上総利益率でした。年末に向けて利益率が少し低くなると予測していますが、それほど大幅な低下ではないと思います。一部の新製品が拡大している段階で、コスト構造がまだ最適化されていないためであり、これは単なる製品ミックスの影響です。

私は、大丈夫だと思います。彼らは利益率が大幅に下がると言っているわけではありませんし、Q4に向けて、75%から73%か74%の利益率を見込んでいるようです。この高い利益率のレベルで議論するのも少し不思議ですが、電話会議での主な懸念はそこにあり、数字や他の要素ではなかったようです。それを超えて、NVIDIAに関して言えば、今の焦点は新製品のBlackwellの発売です。少し遅れがあったものの、それほど大きな影響はないようです。

重要な点は、来年にBlackwellがどのような変化をもたらすか、また、どのような成長を見込めるのか、ということです。現在、少なくとも売り手側の予測は、特別に楽観的というわけではないと思いますが、買い手側の期待はもう少し高いようです。ただ、製品サイクルが動き出せば、再び大きな変化を引き起こす可能性は十分にあると思います。それが年末に向けて株価を動かす要因になるでしょう。

今は多くの人が、新製品が市場に出るまでは株価が横ばいだろうと懸念しているのも理解できますが、もしQ4やQ1にしっかりと成長が始まれば、株価もそれに連動すると期待しています。

[ブラッド・スミス]

さて、CUDAについてですが、視聴者の方は既にご存じかと思いますが、これがNVIDIAに対する投資論点の一部になっています。このCUDAがNVIDIAの投資論の中でどれほど影響を与えているのでしょうか?

[ステイシー・ラスゴン]

確かにCUDAはNVIDIAの強みの一部として投資判断に影響を与えています。よく「NVIDIAの参入障壁は何か?」と聞かれますが、CUDAはまさにその一つの要素です。もしあなたが競合他社であれば、優れたチップを単に持っているだけでは不十分です。チップそのものやシリコン、ハードウェアのエコシステム、システムエンジニアリング、ソフトウェアなど、すべてが一体となって強固な参入障壁を築くのです。AMDのような競合他社は、これを自社で開発できなかったため、買収によって補おうとしており、最近、ZT Systemsを買収しました。

この買収は、専門知識を持った約1,000人のエンジニアを一挙に獲得するもので、AMDが今必要だと認識しているシステム・ナレッジを取り入れようとしているわけです。AMDは、「ROCm」と呼ばれる自社のソフトウェアの開発にも力を入れています。また、インテルも同様に「OneAPI」というソフトウェアを持っており、各社がそれぞれシステムとソフトウェアに組み入れています。但し、NVIDIAは15年にわたってCUDAを築き上げており、一度そのエコシステムが定着すると、それを崩すのは非常に難しく、NVIDIAは今や非常に強固な参入障壁を築くに至っています。

[ブラッド・スミス]

ステイシー、いつもながら素晴らしい洞察とご意見をありがとうございました。バーンスタインのシニアアナリスト、ステイシー・ラスゴンさんです。

(2)半導体業界協会発表のデータ

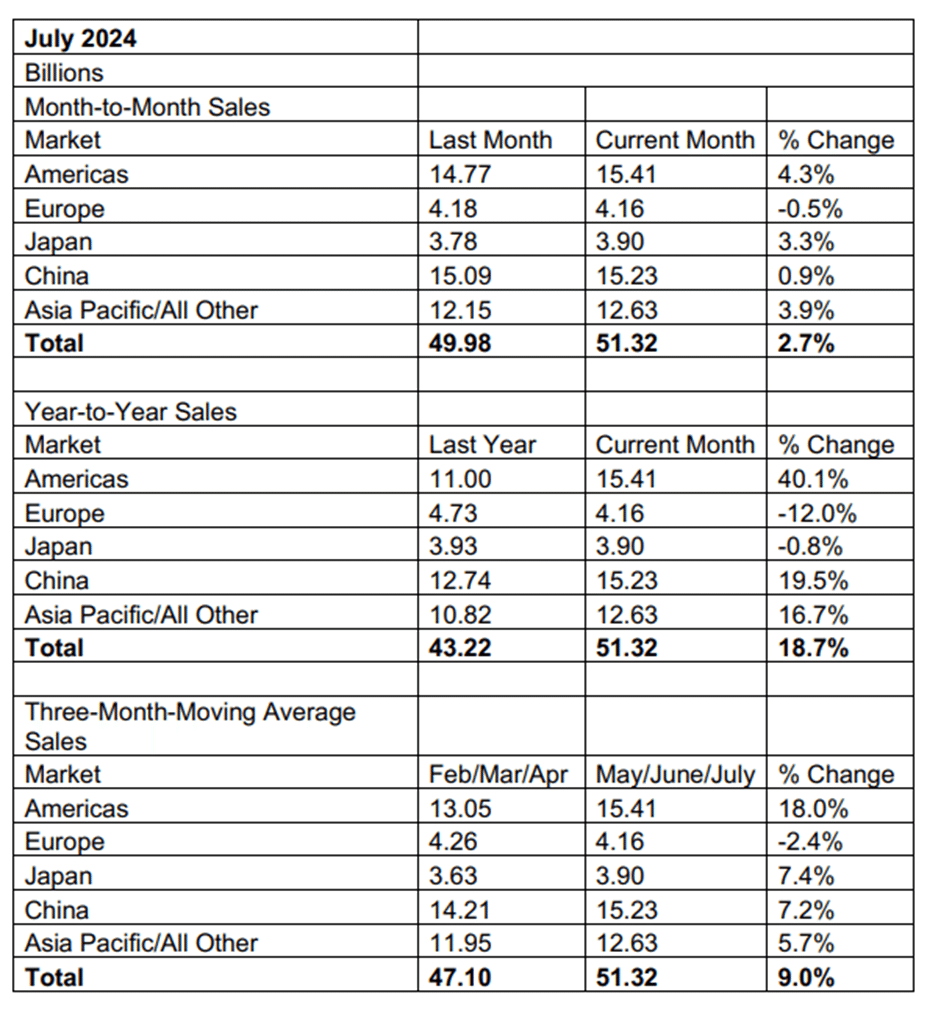

上記インタビューで参照されている半導体業界協会(Semiconductor Industry Association)から2024年09月03日に発表されたグローバルの半導体セールス・データの概略を以下紹介します。

2024年9月3日 本日、半導体業界協会(SIA)は、2024年7月の世界半導体業界販売高が513 0億ドルに達し、2023年7月の合計4320億ドルから18.7%増、2024年6月の合計5000億ドルから2.7%増となったと発表しました。 月次売上高は、WSTS(World Semiconductor Trade Statistics)が集計したもので、3ヶ月移動平均で表されています。SIAは、売上高で米国半導体業界の99%を担い、米国外のチップ企業のほぼ3分の2を代表しています。

SIA会長兼CEOのJohn Neuffer氏は、「7月の世界半導体市場は、前年同月比で大幅な成長を続け、前月比では4ヶ月連続の増加となりました。米州市場は7月、特に力強い成長を遂げ、前年同月比40.1%増となりました。」

地域別では、米州(40.1%増)、中国(19.5%増)、アジア太平洋/その他(16.7%増)は前年を上回ったものの、日本(0.8%減)と欧州(12.0%減)は前年を下回りました。5月の前月比販売高は、米州(4.3%増)、アジア太平洋・その他(3.9%増)、日本(3.3%増)、中国(0.9%増)、欧州(0.5%減)となりました。

(3)オリジナル・コンテンツ

オリジナル・コンテンツは、以下リンクからご覧になれます。

尚、本投稿の内容は、参考訳です。また、意訳や省略、情報を補足したコンテンツを含んでいます。

Yahoo Financeより

(Original Published date : 2024/09/03 EST)

[出演]

Bernstein Research

ステイシー・ラスゴン(Stacy Rasgon)

Senior Analyst

Yahoo Finance

ブラッド・スミス(Brad Smith)

マディソン・ミルズ(Mady Mills)

以上です。

<御礼>

最後までお読み頂きまして誠に有難うございます。

役に立ちましたら、スキ、フォロー頂けると大変喜び、モチベーションにもつながりますので、是非よろしくお願いいたします。

だうじょん

<免責事項>

本執筆内容は、執筆者個人の備忘録を情報提供のみを目的として公開するものであり、いかなる金融商品や個別株への投資勧誘や投資手法を推奨するものではありません。また、本執筆によって提供される情報は、個々の読者の方々にとって適切であるとは限らず、またその真実性、完全性、正確性、いかなる特定の目的への適時性について保証されるものではありません。 投資を行う際は、株式への投資は大きなリスクを伴うものであることをご認識の上、読者の皆様ご自身の判断と責任で投資なされるようお願い申し上げます。