財務三表の投資関係の数字をみせながら統合報告書で成長とサステナビリティを説明する方法序説

このエントリーは、会計系Advent Calendar 2024 の12月13日分です。

12月25日の投稿となりました。

タイトルの統合報告書に焦点をあてた開示の他、 有価証券報告書での記述情報を充実させたい場合に参照いただける提案が含まれています。

書籍、論文、短文SNS、ブログ記事などで情報発信をしてくださっているみなさま、色々な機会に鈴木健治と対面やWebで対話してくださり、また、私が企画するイベントに参加してくださるみなさま、ありがとうございます。日々励まされております。

人間が生活のために仕事をしなくて良くなる日を目指して、仕事と研究を続けます。

1. ポジション・トーク

統合報告・統合思考の支援まで

本稿の前提となる自分のポジションを明確にする。無形固定資産そのものに価値はなく、事業や顧客に提供する体験に経済的価値があると確信している、というポジションである。無形固定資産そのものの価値は変動しやすいため重視せず、無形固定資産が他のインタンジブルズや有形資産等と結合して顧客にとっての価値が売上として顕在化したとき、それらインタンジブルズ等が利益としてオンバランスされる、と考える。その利益は、純利益となって貸借対照表に実際に計上されたり、営業利益から株主資本コスト分を減算した残余利益として株式価値の根拠となったり、他のことと相殺で貸借対照表にも株価にも影響できない「討ち死に利益」となったりする。

技術そのもの、知的財産権そのもの、ブランドそのもの、人的資本そのもの、社会貢献活動そのものに、価値があると考えている人たちや部門に、保守的な会計の数値に反映されないなら価値がない、という財務マテリアリティを説明していくことはツラい作業だが、嫌われても憎まれても、統合思考やデザイン思考による価値創造こそが骨格であることを伝えて行く。

それでも「いや技術って素晴らしいものですよ」とか「うちの会社は社会貢献してこその会社です」などのお言葉を頂戴する。

それはそうだけれど、将来の会計の数字にどう影響を与えようかの意図もない情報に、投資家は興味を持たない。

欧州のインパクト・マテリアリティも、技術や社会貢献そのものに興味はなく、企業は社会環境に悪影響をもたらすなら開示しろと要請している。

技術そのものや社会貢献活動そのものは、開示する媒体を思いつけない。

企業開示では、誰かに価値を提供した(から買ってもらえた)、という事実を、売上という保守的な会計の数値を根拠として、伝えて行きたい。

2024年を振り返ると、統合報告・統合思考と財務分析は、自分の仕事、研究やボランティアの2/3ぐらいを占めている。知財、特許、商標、生成AIと著作権などではなく、2021年ごろからは特に、企業開示、統合思考と事業計画立案の方法論を考え続け、この分野の仕事を増やしており、さらに増やしたい。自社らしい開示をしたい企業の部門間のコミュニケーションに役立ちたい。

かなり昔、法律と技術の接点の仕事を求めて、調査や特許の仕事を探し、特許事務所に就職して勤務中、弁理士試験に合格できた。その後、知的財産権の価値評価や担保・証券化という資産側の発想から、誰にどんな価値を提供するのか、というデザイン思考側に移動していった。

私は、理系と文系の融合地点に自らの活動場所を見つけ、技術、法律、金融、会計、経営を横断していたら、経営デザインシートを介して、開示に出会い、いつの間にか統合報告の相談に応じ、教えるようになっていた。

WICIジャパンの統合報告セミナーと、IAbM総研が運営するよこしん創業スクールは、経営デザインシートを活用して価値創造ストーリーを構想してもらう内容である。セミナーでは、統合思考の開示や事業計画を描くスキルを伝達している。そのワークを仲間や参加者とともに毎年練り直し、自分としては多くの企業、多くの創業者に、未来に向けた体験を提供でき、参加者間の対話を促してきた。もう5年になる。独学だが、自分自身ずいぶんと勉強をしてきた。

かつて品質管理(QC活動)が日本企業に浸透していった際、デミング賞があり、受賞企業は市場でのライバル企業に対してさえ品質管理の経験やノウハウを惜しげもなく開示し、日本全体として品質を向上させようとしていた。企業開示や経営デザインシートの活用についても、教えあえる気風や場所を創り出したい。

経営デザインシートは、デザイン思考でビジネスを描写する優れたフレームワークであり、提供価値から逆算(バックキャスティング)して必要な資源を特定することができる。

手持ちの資源から出発して製品・サービスを開発して売ろうとしても、売れない。未来や提供価値からのバックキャスティングと、その未来に向けたローリング(ギャップ分析)が必要である。経営デザインシートを作成していると、自然に、このようなデザイン思考で構想していくことができる。

いままでの公的な活動や研究会などの履歴を沿革にすることで、なぜ自分が、財務と非財務を結合させるという誰も成功していない難題に飽きもせず挑戦し続けているのか、経緯を知りたかった。時々略歴を求められるので整理して公開しておきたかったこともある。

会計系ACエントリーなので、会計や金融にも関係する内容を太字にした。

1996年 弁理士試験合格(行政法・民事訴訟法・計算機工学)

2003年 日本弁理士会 知的財産価値評価機関設立検討委員会 副委員長

2003年 日本公認会計士協会東京会 経営委員会 オブザーバー

2005年 日本弁理士会 知的財産価値評価推進センター 設立に寄与

(2005年 知的資産経営の開示ガイドライン, 中間報告)

2005年から 知的資産経営の普及活動

2006年 法制審議会 信託法部会 傍聴(日本弁理士会枠)

2007年 「未公表の知的財産を対象とする信託-技術上の営業秘密を中心として」『中央知的財産研究所 研究報告 テーマ:知財信託について〔第21号〕』(日本弁理士会)

2007年 産業構造審議会 知的財産政策部会 流通・流動化小委員会 臨時委員(ライセンシー保護)

2008年 [共著]知的財産権と信託『信託法コンメンタール』(ぎょうせい)

2010年から2014年 公立小学校 読み聞かせボランティア

2015年 知的資産経営研究会 入会

2017年 一般社団法人IAbM総研 設立 理事に就任

(2018年 「知財のビジネス価値評価検討タスクフォース報告書 ~ 経営をデザインする ~, 概要版英語」

2018年から 経営デザインシートの普及活動

2019年 簿記3級合格

2019年 [論文]「経営デザインシート、知的資産経営及び財務分析の相互検証」IPジャーナル11号

2020年 一般社団法人WICIジャパン 入会 運営委員に就任

2020年から 経営デザインシートを活用した統合報告セミナー等の企画・運営・講師

2021年から 横浜信用金庫主催・IAbM総研運営 よこしん創業スクール 企画・運営・講師

2022年 特許庁「企業価値向上に資する知財経営の普及啓発に関する調査研究」有識者委員会 委員(知財経営の実践に向けたコミュニケーションガイドブック)

2023年 特許庁「将来価値を起点とした知財経営の実践と開示に関する調査研究」有識者委員会 委員(知財経営への招待~知財・無形資産の投資・活用ガイドブック~)

2023年 統合報告コミュニティジャパン設置 運営事務局を担当

2023年 会計系AC インタンジブルズと企業報告の未来

2023年 知財系AC イノベーションボックス税制と知的利益

2024年 [論文]「統合報告での特許情報の開示とインタンジブルズ・ミックス」IPジャーナル31号

2024年 生成AI無断学習どんどん禁止AC 生成AIによる無断学習をどんどん禁止すべき理由

2024年 知財系AC 田村善之教授の判例評釈手法「徹底判民型」の成果を田村・清水『特許法講義』から学ぶ

2024年 会計系AC 財務三表の投資関係の数字をみせながら統合報告書で成長とサステナビリティを説明する方法序説

会計系への貢献

2023年、会計系ACの誕生にちょっとだけ貢献した気でおります。

ぜひ始めてみて欲しかったり。

— ケイバリュエーション☻ (鈴木健治) (@info_kvaluation) November 8, 2023

とりあえず始めてみますねー。

— blanknote (@blanknote) November 8, 2023

今年も会計系ACに参加できて嬉しいです。私としては2024年のまとめてきなタイトルでのエントリーだったのですが、なんだか自分のこれからの人生のど真ん中のテーマで、遅刻のプレッシャーに悩みながら、書く作業を止められませんでした。自分としては次の構築物のための巨大な整地作業になり、出発点をつくることができました。

今後も、知財系ACと会計系ACの両方にエントリーできるよう、2025年も学びと実践を続けていきます。

無形資産(インタンジブルズ・アセット)

・無形資産は、資産計上してもしなくても、減価償却でも減損でも、条件と計算が継続的かつ明確で、正確に開示されるのであれば、資本市場はそれらの情報を処理できると想定している。

桜井久勝先生は次のように述べる。

貸借対照表での非計上(オフバランス)は,損益計算書での超過利益の計上(オンバランス)によって補完されているといえる。

(北村敬子教授古稀記念論文集). 商学論纂, 57, 41–73.

費用処理後、価値が顕在化するまでのタイムラグは、例えば、特許権は通常出願日から20年間権利を存続させることができるため、20年前の研究開発費および特許権取得費用が、当期の営業利益に貢献することがある。

日本は長寿企業が多く、製品も長寿であり、主力商品の特許権は何年も前に切れているということはよくある。

亀の子たわしの商標権(登録40676号)の1つは、1909年10月20日に商標出願されている。100年以上前のマーケティング費用および知財活動の費用が、当期の営業利益に貢献することもある。

なお、商標権の存続期間が通常10年間で満了すると考える知財関係者はおらず、商標権は更新を繰り返すことで永遠に存続させることができることが大原則である。10年間というのは多くの国での登録料の支払期間にすぎない。

インタンジブルズ(見えない資産、知的資産)

知的資産経営では、資源を、人的資産、組織(構造)資産、関係資産の3つに区分する。

統合報告の<IR>フレームワーク(IRF)では、資源および関係を、財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本の6つ(6資本)に区分する(IRF 2.3, セクション2C)。

統合報告の報告主体は伝統的な人的、構造的、関係の3区分を使うことも、他の区分を使うこともできる(IRF 2.18)。

インタンジブルズは、IRFの6資本の区分では、知的、人的、社会・関係および自然資本である。つまり、インタンジブルズは、すべての資源および関係から、財務資本と物質的な資源(有形物)を除いた資源および関係である(鈴木健治「インタンジブルズと企業報告の未来」)。

私は、特許権や商標権その他のインタンジブルズ自体に、事業から独立した経済的価値はない、と考えている。

土地は、その土地で営まれる事業から独立した経済的価値を持つため、担保として魅力がある。商店街の一等地の文具店、おもちゃ屋、電気店などが継続赤字で閉店しても、その一等地の土地の価値は下がらない。

一方、インタンジブルズは、事業の売上や利益が低下すると、同時に経済的価値が低下する。事業の価値が低下して担保権を実行したいときには経済的価値がなくなっている。このため、インタンジブルズは、担保として魅力がない。

これは、無形資産の4S(estee「無形資産が支配する経済"Capitalism Without Capital"紹介パート1」)では、投下資本を回収しずらいという、無形資産のサンクコストのである。

もちろん、法制度としては、特許権や商標権は事業と分離した移転について登録により第三者に対抗でき(特許法98条)、質権設定もできる(特許法95条)。(営業秘密など不正競争防止法上の地位は、事業と分離した移転を第三者に対抗できない。)

知的資本モデルについては、ペンマン『財務諸表分析とバリュエーション』をお手持ちであればp.453を参照できると良い。p.454に「財務分析のレンズを通すことで、そのアイデアによって創造された価値はより透明性を増し、投資はより投機的ではなくなるのである」とある。知的資本や6資本の議論は、財務分析に耐えるものでなければ、透明性がない。さりとて、有価証券報告書の「第3設備の状況」にある固定資産だけをみていても近年のビジネスは分からない。

2. 要約(エグゼクティブサマリー)

2.1 本稿の骨格

財務三表の投資関係の数字をみせながら、統合報告書で、成長とサステナビリティを説明する。有報での無形固定資産に関する開示の充実も提案したい。

2.2 本稿の目的

投資家が当社の将来のBSを推測する精度を高める(ための方法序説を提供すること)。

将来の企業価値や時価総額ではなく、将来のBSの推測をすることで、その将来が到来した際に、答え合わせを論理的に行い、推定能力を客観的に向上させていくことができる。

つまり、推定対象をBSとすることで、推定と一致した内容と一致しなかった内容について、必要で最適な解像度で検証し続けることができる。

2.3 本稿が提案する方向性

将来のBSを推測する精度を高めるために、開示の情報リッチネスと透明性を高める。

情報リッチネスは、本稿では、PLとBSがどう変化するかを推測する投資家にとって、深い判断材料となることをいう。深い判断材料を開示することで、資本市場でのサプライズを減らし、投資家の推測精度を高める。

透明性は、本稿では、企業による投資関係の支出に関する経営判断の情報の質と量を向上させることをいう。経営判断は、投資対象、意図および将来利益(率)との関連性に対してなされたと想定できる。

経営によるこれまでの投資判断の透明性が高まると、投資家は、これからの投資について経営がどう判断するか推測しやすくなり、推測の変動幅を縮小し、過度にリスク回避的な推測がなされることを回避できる。

2024年に、「情報リッチネス」について北川哲雄名誉教授から、「透明性」について浅野敬志教授から、言葉の意味以上の実践的なニュアンスを学ぶことができました。記して感謝します。

2.4 本稿(序論)の提案

第1 財務三表に、投資に関する意思決定の結果が示される

研究開発、設備投資やソフトウエア開発投資について、財務諸表の数値(保守的な会計の数値)を使って説明する。数字の内訳の説明でも良いし、原因や理由の説明でも良い。

中期経営計画の数値や記述よりも、保守的な会計の数値に、経営者の投資に関する意思決定の結果が示されているため、情報リッチネスと透明性を高める。特に、推測した対象年度が到来すれば有価証券報告書で推測の答え合わせができ、その学びから推測精度を高めていくことができる。

3. 投資関係で説明したい対象の勘定科目

4. 記述的開示の海外事例(10-K)[投資対象、意図および利益率]

5. 投資関係の会計数値の国内事例(有報)[研究開発型、有形固定資産型、無形固定資産型など]

具体的に説明を深めたい項目(勘定科目)を3.で説明する。

記述情報については4.の海外事例を参考とし、3.の項目について5.の国内事例で具体的な数値(の組み合わせ)をみながら、情報リッチネスと透明性を高める開示および分析を検討する。具体的には、研究開発型、有形固定資産型、無形固定資産型などに企業を分類し、その分類ごとに開示および分析したい内容を確認していく。

本稿の体験後は、この企業はどの投資パターンの企業なのか、という問いを、具体例を想起しながら自ら思索できるようになる。

本稿では研究開発も投資として扱う。研修費や人的資本への投資は、財務三表に直接的に対応する勘定科目がないため扱わない。

第2 サステナビリティ関連財務情報を開示する

サステナビリティの機会を、自社が成長する機会としてとらえて、対応製品を開発することで、売上や利益を増加させたり、人材獲得したり、生産性を高めるべきである。そのような機会とサステナビリティ貢献(関連)製品を開示したい。欧米の人たちが、日本企業や他の東アジア企業に、技術によるサステナビリティ課題への貢献を期待している気配を感じることがある。開示プロセスを通じて、サステナビリティ課題と、研究開発、事業部門及び営業部門を繋げていきたい。

6. 価値創造能力とサステナビリティ開示のフレームワーク群

この6.にて、マテリアリティ等の交通整理をした。保守的な会計の数値を参照して説明していく、という本稿の方向性は、IFRS財団の基準や指針案、欧州CSRDが示唆する方向性と重なる。

第3 統合思考で価値創造能力を開示する

統合報告書で開示をすることの魅力は、統合思考を社内に浸透させることと、価値創造に焦点をあてることにある。企業は、サステナビリティに対応することは必要だが、サステナビリティに対応するために企業活動をしているわけではない。

企業がすべきことは顧客の創造であり、誰かに価値を提供することであり、そのための価値創造である。価値創造は、顧客が望む体験を顧客に届けることで、売上を得て企業価値を高めることである。

ペンマン[2018]は「残余利益モデルは、(成長をもたらす)価値創造についてより多くの洞察を与えてくれる」(p.183)、「価値創造に結びつく成長を捉えるには、残余利益の成長という観点が妥当である。つまり、成長企業を、残余利益を伸ばすことができる企業と考えるのである」(p.330)などと述べている。ペンマンの価値創造は残余利益の創造である。

統合報告の<IR>フレームワークは、組織が長期にわたり創造、保全又は毀損する価値は、事業活動とアウトプット(製品・サービス・廃棄物等)によって6資本の増加、減少、変換として現れると規定し、組織自身の資本の変化で株主等への財務リターンに影響を与えるタイプと、ステークホルダーや社会などの他者の価値に影響を与えるタイプの両方を含むとしている(IRF 2.4)。<IR>フレームワークの価値創造は多彩だが、同時に、財務資本提供者の関心が前者の組織自身の価値であると述べている(IRF2.5)。

この<IR>フレームワークでは、組織の価値創造能力は定量的情報と定性的情報の組み合わせで最も適切に報告できる、としている(IRF1.11)。ペンマンと異なるが、財務マテリアリティに立脚する点で共通すると思われる。

<IR>フレームワークの定性的情報について、保守的な会計の数値に基づいて、統合思考で結合性のある説明とすることで、さらに適切な報告になると確信できる。

新たな内容を開示する負荷は不要で、すでに統合報告書や有価証券報告書に記載されている内容の結合性を深めれば良い。例えば、統合報告書に開示されているコンテンツについて、リスクや機会を評価し、財務諸表の勘定科目の数字を使った説明へと修正するだけで、統合報告書による開示の情報リッチネスおよび透明性を向上させることができる。

7. 財務マテリアリティでの価値創造と価値創造の継続の根拠

この7.に、統合報告書でサステナビリティに関する情報を扱いながら価値創造を開示するヒントを整理した。

第4 有価証券報告書と統合報告書で、会計情報にアンカーをおろして成長投資を開示する

本稿では、投資について、投資対象、意図および利益率への貢献を把握しようとする。減価償却費よりも固定資産の取得のための支出額が多ければ、固定資産の部分ではBSが拡大していく。ペンマン[2018]のいう「正味事業資産」が有形固定資産の増加により成長する可能性がある。

投資により残余利益を獲得できれば、その部分では、純利益の拡大を通じてBSが膨らんでいく。

有形固定資産の取得のための支出額が、減価償却費より小さければ、資産を圧縮して減価償却費を小さくすることで、利益を生み出しやすい費用構造の体質へと変化しようとしている可能性もある。資産回転率が高まる。BSは小さくなるが、時価総額が同一でもPBRの倍率が高まる。

営業利益率や事業利益率の理由や内訳についての経営者の分析は、過去の投資による無形固定資産やその他インタンジブルズの当期の利益への貢献を知る際に有用であり、有価証券報告書でも、統合報告書でも、保守的な会計の数値を参照した説明の充実は、情報リッチネスおよび透明性を高める。

この8.にて、有価証券報告書や統合報告書で、投資に関して、情報リッチネスや透明性をどう高めることができるか検討した。

また、統合報告書での特許情報開示について、開示の企業実務家、知財の実務家や研究者、経営の実務家や経営学の研究者を対象として、次の別稿に整理した。

鈴木健治「統合報告での特許情報の開示とインタンジブルズ・ミックス」

この別稿は、1つの製品を複数種類の知的財産権で守る「知財ミックス」との用語の連想で、複数種類のインタンジブルズの結合性により売上や利益を得ようとするインタンジブルズ・ミックスを提唱している。

本稿では、3の科目への着目から、5.の事例を通じて、企業のタイプごとにどのようなインタンジブルズの組み合わせに着目した開示や分析が有効であるかを整理した。

3. 投資関係で説明したい対象の勘定科目

3.1 S.H. ペンマンの教え

本稿の方針はペンマンの次のような説示の方向性に沿おうとするものである。

1. 人は株式を買うのでは無く、ビジネスを買う[2021]p.207

2. 投資家はMD&Aを読め(ビジネスを理解せよ)[2018]p.334, 35, 274

3. 投資家はコア事業利益を読み取れ[2018]p.334

4. 保守的な会計の数字をよりどころ(anchor)とし、インタンジブルズによる利益等は投資家側で推測する。(知っていることに錨を降ろす)[2021]p.30, 76; [2018]p.52, 74, 75

6. 競争優位の持続可能性を検討せよ[2018]p.21

(有斐閣, 2018年)

S.H.ペンマン『ペンマン 価値のための会計 賢明なる投資家のバリュエーションと会計』

(白桃書房, 2021年)

3.2 投資関係の勘定科目を選定した趣旨

よりどころ(anchor)にすべき数値は、会計上の測定値で、保守的で、監査された数値である。

A. 投資となる支出に関する項目と、B. 利益に関する項目等が中心となる。

数値の分析方法は、5. 国内事例を示しながら説明する(後述)。

科目名(情報源) のスタイルで列挙する。

3.3 投資関係の勘定科目と開示箇所

A. 投資となる支出に関する科目

研究開発費(PL, 有価証券報告書 第2事業の状況 6.研究開発活動[売上原価に含まれる研究開発費も加算した数字が開示されている])

有形固定資産の取得による支出(CF, 投資活動 第5【経理の状況】④【連結キャッシュ・フロー計算書】 )

無形固定資産の取得による支出(CF, 投資活動 第5【経理の状況】④【連結キャッシュ・フロー計算書】 )

減価償却費(CF, 営業活動 第5【経理の状況】④【連結キャッシュ・フロー計算書】 )

研究開発費は費用処理されている。有形・無形固定資産は設備投資(第3設備の状況)で、無形固定資産が多い場合自社開発のソフトウエアを含むことがある。

減価償却費は、過去の設備投資額に関する当期の負担分である。

B. 利益に関する科目等

売上高(第1【企業の概況】 1【主要な経営指標等の推移】)

営業利益(PL, 第5【経理の状況】②【連結損益計算書】 )

営業活動CFの小計(CF, 営業活動 第5【経理の状況】④【連結キャッシュ・フロー計算書】 )

営業活動によるCF(第1【企業の概況】 1【主要な経営指標等の推移】)

株価収益率(第1【企業の概況】 1【主要な経営指標等の推移】)

C. 無形資産に関する勘定科目等

無形資産について、会計系2024にエントリーがありますので参照してください。Kaz's Review「無形資産はどのように研究されてきたか?」

本稿では、連結BSの有形固定資産と無形固定資産は、今回は直接的な分析の対象外とする。

連結BSの有形固定資産と無形固定資産を対比し、活発に企業買収する企業とソフトウエア開発の比重が大きい企業を1つの区分(無形固定資産型)としたり、売上高に対する固定資産の比率で区分することも考えられるが、本稿では、投資活動によるCFの有形・無形固定資産の取得による当期の支出額に注目する。

なお、時価総額から有形固定資産等の簿価を減算した数値を無形資産(インタンジブルズ)の評価額と推定しようとする考え方もあるが、成長性への期待が織り込まれていることもあり、その場合、未来に自己創設される、現在は存在しない無形固定資産の経済的価値を、現に存在するインタンジブルズに加算してしまうことで、現に存在するインタンジブルズの経済価値を過剰に見積もることに留意が必要である。

D. 投資に関する記述情報

研究開発活動 (第2【事業の状況】6【研究開発活動】)

設備の状況 (第3【設備の状況】)

M&A・アライアンス等 (第2【事業の状況】 5【経営上の重要な契約等】)

主な相手先の販売実績(販売実績で10%超の場合) (第2【事業の状況】 4【経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析】 ③生産、受注及び販売の状況)

4. 記述的開示の海外事例(10-K)

4.1 記述的開示の選定について

投資に関する支出について、日本企業の記述的開示を探すと、研究開発の記述情報は多いが、ソフトウエア開発を「無形固定資産の取得による支出」の額と関連させた説明は少ない。

日本企業の有報のMD&A等では、進次郎構文(けーる「進次郎的増減分析をやめなさい」)以前に、すでに開示されている数字以上の情報(主要因、内訳や原因)が記述されていない文章も多い。

ペンマンがナイキ等を参照しながらMD&Aを読みビジネスを理解せよと説示していることもあり、私は、2024年4月から6月ごろ、集中的に複数社の10-Kを読み、投資の意図についてどのような説明をしている企業があるのかを探した。

投資対象、投資の意図、(投資の成果を検証できる)利益率についての代表的な記述例を米国企業の開示例で確認する。びっくりすることまで開示してはいないが、ボリュームがあり、投資家からの問いに回答しているような開示もある。

日本の有価証券報告書のMD&Aや統合報告書で、「財務の数字をみせながら」の記述情報の開示していく参考例として、10-KのMD&Aの文章の内容や書きぶりを参考にしたい。

2024年中、色々な方との対話に際して、Netflixの開示例などは、共有したくなることが多かったので、長めに引用している。和訳は、会計用語に不慣れなためおかしな所も多々あるかと思います。

4.2 投資対象

Nike インフラ投資継続

LIQUIDITY AND CAPITAL RESOURCES

CASH FLOW ACTIVITY

Cash provided (used) by investing activities was an inflow of $564 million for fiscal 2023, compared to an outflow of $1,524 million for fiscal 2022, primarily driven by the net change in short-term investments.

Additionally, we continue to invest in our infrastructure to support future growth, specifically focused around digital capabilities, our end-to-end technology foundation, our corporate facilities and improvements across our supply chain. (p.46)

流動性および資本の源泉

キャッシュ・フロー活動

投資活動によるキャッシュは、2023年度は5億6400万ドルのインフローとなり、2022年度の15億2,400万ドルのアウトフローと比較すると、主に短期投資の純変動によって変化した。

そして、NIKE社は、今後の成長を支えるためのビジネス基盤への投資を継続している。具体的には、デジタル、エンドツーエンドの技術基盤、企業設備、そして、サプライチェーン全体の改善に注力している。

抄訳および強調は鈴木健治

Nike社の開示では、投資活動によるCFの数値を開示する前後で、投資の対象と、投資の意図が文章で説明されている。

投資対象は、サプライチェーン全体の改善やデジタルを含む下部構造(インフラストラクチャー)であり、投資の意図は、今後の成長を支えるためである。

当たり前のようにみえるが、単年の投資活動によるCFの数値をみせながらの説明とすることで、「保守的な会計の数字にアンカーをおきながら」の文章には説得力がある、同じ内容であっても、情報リッチネスが深くと透明性が高い。社内の議論を経た、部門の匂いのしない経営のメッセージと感じられる。統合報告書のトップメッセージやCFOメッセージの内容のうち、自社のキャッシュ・フロー生成能力に関することは、有価証券報告書のMD&Aに記載されると良い。

Dow 設備投資の内訳や見通し

Cash Flows from Investing Activities

The Company's capital expenditures were $2,356 million in 2023 and $1,823 million in 2022. Capital spending was higher in 2023 as the Company continued the ramp up of investments in its higher return, lower risk and quick payback incremental growth projects.

The Company expects capital spending in 2024 to be approximately $3 billion, which includes the ramp up of the construction of the Company's Fort Saskatchewan Path2Zero project. The Company expects capital spending to average $1 billion annually through 2029 for this key growth project. Enterprise-wide capital spending is expected to exceed depreciation and amortization through 2027, during the first phase of the project. (p.40)

投資活動によるキャッシュ・フロー

当社の設備投資額は2023年に23億5,600万ドル、2022年に18億2,300万ドルだ。高収益、低リスク、早期回収可能な追加投資プロジェクトを引き続き拡大したため、2023年は設備投資額が増加した。

当社は2024年の設備投資額を約30億ドルと見込んでおり、これにはフォート・サスカチュワン[?]のPath2Zeroプロジェクトの建設拡大が含まれている。当社はこの主要な成長プロジェクトのために、2029年まで年間平均10億ドルの設備投資を見込んでいる。プロジェクトの第一段階である2027年までは、全社的な設備投資額が減価償却費および償却費を上回る見込みである。

抄訳および強調は鈴木健治

Dow社は、10-Kのp.40にて、キャッシュ・フロー計算書のサマリーを表で掲載し、続いて、当期の設備投資額の内訳と、次年度の見込みを開示している。具体的なプロジェクト名や、進捗の期間、いままでの設備投資額の平均的水準でもある減価償却費との対比もしている。また、投資の意図について「主要な成長プロジェクト」などと自社にとっての文脈を開示している。

対比して、日本の有価証券報告書の「第3設備の状況」は、設備投資額や対象が開示されているが、設備投資額のみが取り出されるため、投資活動によるCFの全額との関係での設備投資の当社の意図を読み取りにくい。

4.3 意図

J&J クレドから特許番号まで

Management’s objectives

With “Our Credo” as the foundation, the Company’s purpose is to blend heart, science and ingenuity to profoundly impact health for humanity. The Company, believes health is everything. The Company's strength in healthcare innovation empowers us to build a world where complex diseases are prevented, treated, and cured, where treatments are smarter and less invasive, and solutions are personal. (p.22)

経営者の目標

当社は、「Our Credo(我が信条)」が基盤であり、心、科学、創意工夫を融合させ、人類の健康に深い影響を与えることを目的としている。当社は、健康がすべてであると信じている。ヘルスケア・イノベーション分野での当社の強みにより、複雑な疾病も予防、治療、治癒され、より賢明で低侵襲な治療が行われていき、個々の患者に治療法が最適化される世界を構築していくことができる。

Risks related to product development, etc.

Development of successful products and technologies is also necessary to offset revenue losses when the Company’s existing products lose market share due to various factors such as competition and loss of patent exclusivity.

New products introduced within the past five years accounted for approximately 25% of 2023 sales.

The Company cannot be certain when or whether it will be able to develop, license or otherwise acquire companies, products and technologies, whether particular product candidates will be granted regulatory approval, and, if approved, whether the products will be commercially successful.(p.13)

製品開発、(略) に関するリスク

競争や特許権の満了などの様々な要因により当社の既存製品が市場シェアを失う場合、それに代わって成功する製品や技術の開発が必要だ。

過去5年間に導入された新製品は、2023年の売上高の約25%を占めている。

当社は、企業、製品、技術の開発、ライセンス取得、その他の方法による取得が可能となる時期、特定の製品候補が規制当局の承認を得られるか否か、また承認された場合に商業的に成功するか否かを確実に予測することはできない。

Patents

Sales of the Company’s second largest product, collectively DARZALEX (daratumumab) and DARZALEX FASPRO (daratumumab and hyaluronidase-fihj), accounted for approximately 11.4% of the Company's total revenues for fiscal 2023. Accordingly, the patents related to this product are believed to be material to the Company.

Genmab A/S owns two patent families related to DARZALEX, and Janssen Biotech, Inc. has an exclusive license to those patent families. The two patent families both expire in the United States in 2029, and in Europe, compound patent protection in select countries extends to 2031/2032. Janssen Biotech, Inc. owns a separate patent portfolio related to DARZALEX FASPRO. (p.3)

当社の2番目に大きな製品であるDARZALEX(ダラツムマブ)およびDARZALEX FASPRO(ダラツムマブおよびヒアルロニダーゼ-fihj)の売上を合わせると、2023年度の当社総収益の約11.4%を占めた。したがって、この製品に関連する特許は当社にとって重要である。

ゲンマブ社はDARZALEXに関連する2つの特許ファミリーを所有しており、(当社完全子会社の)ヤンセン・バイオテック社はこれらの特許ファミリーの独占的ライセンスを有している。2つの特許ファミリーはともに米国では2029年に満了し、欧州では一部の国において化合物特許保護が2031/2032年まで延長される。ヤンセン・バイオテック社はDARZALEX FASPROに関連する別個の特許ポートフォリオを所有している。

抄訳および強調は鈴木健治

J&J社は、MD&Aで「我が信条」を引用して経営の目的を文章で言い切り、その目的に沿った実績、例えば新製品比率が25%であることを開示している。製品について、医薬だからということもあろうが、自社の売上に対する売上比(11.4%)と、その製品を守る特許権の満了時期を地域ごとに開示している。

組織の目的と、その目的に沿った行動の事実の詳細が開示されると、情報リッチネスがあり、かつ、透明性が高い。J&Jがこの後にどのような経営や行動をし、またはしないのかについて、透明性のある開示を参照できるため、資本市場にサプライズを起こす可能性が減り、投資家はJ&Jの将来を推測しやすい。

Netflix 経営者の専門的な判断と不確実性

動画配信等をしていくためのコンテンツを充実させることと、現金の流出時期の関係について、詳細に現状を報告している。

10-Kの「流動性および資本資源」を読むことで、Netflixのビジネスの深いところと短期資金ニーズに関するリスクを理解できるようになる開示となっており、情報リッチネスと透明性がある。

契約と現金とコンテンツの関係について結合性(コネクティビティ)と価値創造すらわかる開示となっており興味深く、長いが、そのまま引用する。

このような開示は、日本では、有価証券報告書ではなく、統合報告書で行う方が理解者やファンを増やす可能性がある。

また、単にビジネスやキャッシュ・フローや正常運転資金を説明するのではなく、参照する表を間に挟みながら文章で説明しきっている点も素晴らしい。

構成としては、現金等の状況、経常状態での主たる使途、契約や債務の内容と現金流出時期の関係、「コンテンツ負債」等、独自性のある科目の具体的な説明、高度な経営判断による不確実性などが開示されている。

Liquidity and Capital Resources

Cash, cash equivalents, restricted cash and short-term investments increased $1,058 million in the year ended December 31, 2023 primarily due to cash provided by operations, partially offset by the repurchase of stock.

流動性および資本資源

現金、現金同等物、拘束性預金および短期投資は、2023年12月31日期末の年度において、自己株式の買戻しによる一部相殺はあったものの、主に営業活動によるキャッシュの獲得により10億5,800万ドル増加した。

Our primary uses of cash include the acquisition, licensing and production of content, marketing programs, streaming delivery and personnel-related costs, as well as strategic acquisitions and investments.

Cash payment terms for non-original content have historically been in line with the amortization period. Investments in original content, and in particular content that we produce and own, require more cash upfront relative to licensed content. For example, production costs are paid as the content is created, well in advance of when the content is available on the service and amortized.

当社の現金の使途は、主に、コンテンツの制作、買取およびライセンス取得、マーケティング・プログラム、ストリーミング、人件費、ならびに戦略的買収および投資を含む。

オリジナルでないコンテンツの現金支払条件は、これまで償却期間に沿ったものであった。オリジナルコンテンツ、特に自社で制作し所有するコンテンツへの投資は、ライセンスコンテンツと比較して、前払現金をより多く必要とする。例えば、制作費は、コンテンツがサービスで利用可能となり償却される時点よりもかなり前に、コンテンツの制作に応じて支払われる。

Our material cash requirements from known contractual and other obligations primarily relate to our content, debt and lease obligations. As of December 31, 2023, the expected timing of those payments are as follows: (p.26)

重要な現金需要は、既存の契約および他の義務であり、主にコンテンツ、債務およびリース義務に関連している。2023年12月31日現在、それらの支払いの予定時期は以下の通りである:

抄訳および強調は鈴木健治

契約上の債務(単位:千ドル):

| 合計 | 今後12ヶ月以内 | 12ヶ月超

コンテンツ債務 (1)

負債 (2)

オペレーティング・リース (3)

合計

(1) As of December 31, 2023, content obligations were comprised of $4.5 billion included in "Current content liabilities" and $2.6 billion of "Non-current content liabilities" on the Consolidated Balance Sheets and $14.6 billion of obligations that are not reflected on the Consolidated Balance Sheets as they did not then meet the criteria for recognition.

(1) 2023年12月31日現在、コンテンツ債務は、連結貸借対照表の「流動コンテンツ負債」に含まれる45億ドルおよび「非流動コンテンツ負債」26億ドル、および認識基準を満たさないため連結貸借対照表に反映されていない146億ドルの債務で構成されていた。

Content obligations include amounts related to the acquisition, licensing and production of content. An obligation for the production of content includes non-cancelable commitments under creative talent and employment agreements and other production related commitments.

コンテンツ債務には、コンテンツの制作、買取およびライセンス取得に関連する金額が含まれる。コンテンツ制作の債務には、クリエイティブな人材および雇用契約、その他の制作上の約束に基づく解約不能なコミットメントが含まれる。

An obligation for the acquisition and licensing of content is incurred at the time we enter into an agreement to obtain future titles. Once a title becomes available, a content liability is recorded on the Consolidated Balance Sheets.

コンテンツの買取およびライセンス取得による債務は、将来の作品を取得する契約を締結した時点で発生する。作品が利用可能になると、コンテンツ負債が連結貸借対照表に計上される。

Certain agreements include the obligation to license rights for unknown future titles, the ultimate quantity and/or fees for which are not yet determinable as of the reporting date.

一部の合意には、未定の将来作品に対するライセンス権の義務が含まれており、報告日時点では最終的な数量および/または対価を確定できないものがある。

Traditional film output deals, or certain TV series license agreements where the number of seasons to be aired is unknown, are examples of these types of agreements. The contractual obligations table above does not include any estimated obligation for the unknown future titles, payment for which could range from less than one year to more than five years.

伝統的に、映画を生み出す合意や、放送されるシーズン数が不明なテレビシリーズのライセンス合意などが、このような合意の例である。上記の契約債務の表には、未知の将来作品に対する見積債務は含まれておらず、その支払いは1年未満から5年超の範囲に及ぶ可能性がある。

However, these unknown obligations are expected to be significant and we believe could include approximately $1 billion to $4 billion over the next three years, with the payments for the vast majority of such amounts expected to occur after the next twelve months.

しかし、これらの未知の債務は重要になると予想され、今後3年間で約10億ドルから40億ドルに及ぶ可能性があると考えており、そのような金額の大部分の支払いは今後12ヶ月以降に発生すると予想される。

The foregoing range is based on considerable management judgments and the actual amounts may differ. Once we know the title that we will receive and the license fees, we include the amount in the contractual obligations table above. (p.27)

前述の範囲は、かなりの経営判断に基づいており、実際の金額は異なる可能性がある。受け取る作品およびライセンス料が判明した時点で、その金額を上記の契約債務の表に含める。

抄訳および強調は鈴木健治

未来のコンテンツに関する契約の相手方との関係性により、未確定部分が多くても債務を含む合意を経営判断で行う可能性まで開示されており、コンテンツへの目利きと交渉力をもつ経営者への信認を高めるような、情報リッチネスと透明性をもった開示と思われる。もちろん、記述の目的である正常運転資金の範囲に関する不確実性の原因、発生タイミングや期間、その規模が伝わる。

4.4 利益率やその継続性(財務マテリアリティ)

Walmart 売上高よりも高い率での利益成長

Margin

Our objective of prioritizing margin focuses on growth with a focus on incremental margin accretion through a combination of productivity improvements as well as category and business mix.

We invest in technology and process improvements to increase productivity, manage inventory and reduce costs and we operate with discipline by managing expenses and optimizing the efficiency of how we work. Additionally, we focus on our mix of businesses, including the expansion of connected value streams with higher margins, such as advertising and membership income. Our objective is to achieve operating income leverage, which we define as growing operating income at a faster rate than net sales. (p.38)

利益率(マージン)

Walmartは、生産性の向上と、カテゴリーおよび事業ミックスの改善を通じて、増分利益(マージン)の着実な積み上げに焦点をあてた成長を重視している。

技術とプロセスの改善に投資を行い、生産性を高め、在庫を管理し、コストを削減し、経費を管理し、業務の効率性を最適化することで、規律ある経営を行っている。さらに、広告や会員収入などマージン(利益率)の高い関連価値を創出する分野の拡大を含め、事業ミックスにも注力している。当社の目標は、営業利益の伸び率が売上高の伸び率を上回るという意味での営業利益レバレッジを実現することだ。

抄訳および強調は鈴木健治

実際、p.38の表の数字をみると、売上高は605,881ドルから642,637ドルへと6%成長、営業利益は20,428ドルから27,012ドルへと32%成長となっている。一時的要因も報告されているが、売上高総利益も販管費も改善している。

技術とプロセスへの投資は、仮に特許を取得できても自己創設であり資産計上されないが、市場において価値が顕在化すると、そのインタンジブルズは超過利益(残余利益)としてオンバランスされる。このため、過去の投資が成果を生み出しているかどうかは、営業利益率の推移を確認し続けることで、保守的な会計の数値を使いながら、検証することができる。

投資活動のCFや、研究開発についてのMD&Aや経営者による説明MCでは、過去の投資や研究開発の成果を検証する意味で、当期の営業利益率等と過去の投資との関係を分析できると良い。

これも、日本では、有価証券報告書の「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析」で記載できたら理想的である。難しい場合、当面、統合報告書で投資家との対話の準備や投資家の質問への回答として開示したい。

Alphabet Inc. (Google) 利益率への影響

Trends in Our Business and Financial Effect(抜粋)

The following long-term trends have contributed to the results of our consolidated operations, and we anticipate that they will continue to affect our future results:

•Users' behaviors and advertising continue to shift online as the digital economy evolves.

•As online advertising evolves, we continue to expand our product offerings, which may affect our monetization.

For example, revenues from ads on YouTube and Google Play monetize at a lower rate than our traditional search ads. We also expect to continue to incorporate AI innovations into our products, such as AI in Search, that could affect our monetization trends. When developing new products and services we generally focus first on user experience and then on monetization. (p.29)

事業動向と財務への影響(抜粋)

以下の長期的な動向(トレンド)が当社の連結事業の業績に寄与しており、今後も当社の将来の業績に影響を与えると予想している。

・デジタル経済の進化に伴い、ユーザーの行動と広告は引き続きオンラインにシフトしている。

・オンライン広告の進化に伴い、当社は製品提供を拡大し続けており、それが収益化に影響を与える可能性がある。例えば、YouTubeやGoogle Playの広告収入は、当社の従来の検索広告と比べて低い率で収益化される。また、検索におけるAIなど、当社の収益化の傾向に影響を与える可能性のあるAIイノベーションを製品に組み込み続けることが予想される。Googleが新製品やサービスを開発する際には、一般的に、まずユーザー体験に重点を置き、その後収益化を検討している。

•The revenues that we derive beyond advertising are increasing and may adversely affect our margins.

Revenues from cloud, consumer subscriptions, platforms, and devices, which may have differing characteristics than our advertising revenues, have grown over time, and we expect this trend to continue as we focus on expanding our products and services.

The margins on these revenues vary significantly and are generally lower than the margins on our advertising revenues. For example, sales of our devices adversely affect our consolidated margins due to pressures on pricing and higher cost of sales.

・当社が広告以外から得られる収益は増加しており、利益率に悪影響を与える可能性がある。クラウド、消費者向けサブスクリプション、プラットフォーム、デバイスからの収入は、広告収入とは異なる特性を持つ可能性があるが、時間とともに成長しており、製品とサービスの拡大に注力する中で、このトレンドは継続すると予想している。

これらの収入の利益率は大きく異なり、一般的に広告収入の利益率よりも低くなっている。例えば、当社のデバイスの販売は、価格面でのプレッシャーと売上原価の上昇により、当社の連結利益率に悪影響を及ぼす。

•Our employees are critical to our success and we expect to continue investing in them.

Our employees are among our best assets and are critical for our continued success. We expect to continue hiring talented employees around the globe and to provide competitive compensation programs. For additional information, see Culture and Workforce in Part I, Item 1 Business of this Annual Report on Form 10-K. (p.30)

・当社の従業員は成功にとって極めて重要であり、今後も従業員への投資を継続する予定である。

当社の従業員は最も重要な資産の一つであり、当社の継続的な成功にとって不可欠である。今後も世界中で優秀な従業員の採用を続け、競争力のある報酬プログラムを提供していく予定である。詳細については、本年次報告書(Form 10-K)のPart I、Item 1 Businessの「企業文化と従業員」を参照されたい。

抄訳および強調は鈴木健治

投資家から質問され続けることや、投資家に理解してもらいたいことを、保守的な会計の数値を参照しつつ、または近くで説明しておくことは効果的と思われる。例えば、Alphabet社は、YouTube等新しいサービスの方が利益率が低いこと、Android端末の販売が拡大すると利益率が下がること、Googleのサービス開発ではまずユーザー数を増加させることに焦点をあてマネタイズを急がない経営をしていることなどを、具体的なサービス名とともに開示している。

事業ポートフォリオがどのように利益率に影響を与えるかについて、ユーザー経験に焦点をあてる経営の方向性との関係で開示しており、当社が今後どのような経営をしていくかについての判断材料となっている。

Googleは2023年から繰り返し大規模なリストラをしているが、この10-Kでの開示と矛盾する行動ではないという理解が社内外で多いように見受けられる。海外企業の気風を学ぶ点でも参考となる。

これら、NikeからGoogleまでの開示で、投資活動によるCFの説明の一部として、または近くで、かなり幅広い内容に言及することができることを確認できた。J&J社のように、パーパス(我が信条)とその方向性で企業活動している詳細を一貫して統合的に開示することもでき、Wallmartのように利益率の詳細を開示することもでき、Googleのように投資家から問われがちな内容について予め自社の経営の方向性を伝えることもできる。

本稿では、MD&Aや統合報告書で、投資活動のCFの数値を見せながら、投資対象、投資の意図および利益率へ言及することを推奨する。

説明する投資は、研究開発、有形固定資産、無形固定資産が含まれていると良い。キャッシュ・アロケーションとしては配当も含まれるが、本稿では言及しない。

製品情報についても、その売上、販売地域、対応する特許権の満了期間など情報リッチネスのある情報を、売上の内訳として説明することで、財務情報を豊かにすることができる。

5. 投資関係の会計数値の国内事例

5.1 国内事例の選定について

日本企業について、研究開発費と、有形固定資産の取得による支出額と、無形固定資産の取得による支出額を3期分ならべて、研究開発費が多いグループ、有形固定資産の取得による支出額が多いグループ、無形固定資産の取得による支出額が多いグループなどに区分しつつ、多様な業種が入るように事例企業を選定した。

無形固定資産への投資が多い可能性のある企業として、NTTデータ、任天堂、富士通、オービックを参照したところ、固定資産の取得による支出額について、有形固定資産と、無形固定資産を分けず、1つの項目の数値を開示していたため、本稿の分析対象外となった。そのため、無形固定資産が多いグループとして銀行業が多めに残った。

具体的に企業と数字をみることで、研究開発型(研究)、有形固定資産型(有形)、無形固定資産型(無形)の3区分を基本として、業種を超えて、企業のタイプを投資の構造で分類できることが判明した。この投資の対象による区分(項目)を、本稿では、研究、有形、無形と略す。研究開発は投資活動ではないが本稿の分析上、経営者が未来のために何にキャッシュを割り当てるかという観点で「投資」に含める。

事例企業について (研究、研究、研究)は過去3期すべて研究(研究開発費)が有形や無形より多かったことを示し、(研究、有形、有形)は前々期が研究、前期と当期は有形(有形固定資産の取得による支出)が多かったことを示す。

投資のタイプにかかわらず共通して確認する項目は次の通りである。桜井久勝『財務諸表分析』[第9版](中央経済社, 2024)の指摘を素直に採用しつつ、さらに、自らのポジションによるバイアスがある。

[1] 営業利益の資金的な質

営業利益と営業活動CFの小計を比較し、営業利益に資金的な裏付けがあるかどうかを確認する。小計の方が大きければ営業利益の資金的な質が高い(桜井久勝『財務諸表分析』[第9版](中央経済社、2024.3)p.108)。

外国為替やエネルギー価格の変動など、外部環境の変化による利益なのか、自社の価値創造能力により獲得した継続性のある利益なのか、という継続性に関する利益の質ではなく、現金化されたかどうかという利益の資金的な質である。

[2] 減価償却費と固定資産の取得のための支出額

固定資産の取得のための支出額が多ければ、固定資産が大きくなっている。ROAが一定なら利益の拡大を期待できる。

ペンマン[2018]では、事業のための有形固定資産の取得は、正味事業資産への投資である(p.435)。

[3] 営業利益率

セグメント情報の利益は、営業利益で開示される例が多く、国際会計基準採用の日本企業も従前との連続性で営業利益を計算し開示してくれている例が多い。このため、営業利益が連結損益計算書で算出されている場合には、損益計算書の営業利益を確認し、売上高との比率(ROS)を確認する。営業利益の開示がない場合、経常利益等を用いる。

日本企業は、ROE、ROIC逆ツリー、PBRやTSRなど一度忘れて、徹底して営業利益率の向上を目指すべきではないかと考えるときもある。

自社実施の知的財産権の経済的価値を考える出発点は、営業利益率にある。業界平均の営業利益率が3%で、当社が7%の場合、残余利益と一定の関係がある超過利益率はその差の4%である。ROEが12%でwaccが8%の場合、残余利益率は4%である。これら4%は、償却済みの設備の活用など売上原価の低減による価値、研究開発費と知財費用による特許権の抑止力で価格競争に巻き込まれないことによる価値、ブランドによる価値などに按分できる。

例えばその自社の特許権を他社が所有していたとてするならば、その他社に2%のライセンス料(ロイヤリティ)を支払わなければならない場合、自社がその特許権を有しているためにそのロイヤリティの支払いが免除されているから、その特許権の売上高に2%を書けた金額が特許権により得るフリー・キャッシュ・フローを算定する出発点となる。このような価値評価法を「免除ロイヤリティ法」という。「免除ロイヤリティ料率と知財経営」を書いてみたが、体系的には整理しきれなかった。

研究開発やマーケティングの目標の1つは、waccにさらに研究開発とマーケティングによる上乗せ利益率を営業利益率に重ねることである。

このように考えているため、営業利益率は極めて重要な指標である。有形固定資産の回転率は減価償却費の大きさの問題として考えることができる。

[4] 残余利益(相対値の概算)

有価証券報告書の「主要な経営指標等の推移」に「株価収益率」(PER) があり、PERは成長性の指標でもある(桜井久勝『財務諸表分析』[第9版](中央経済社、2024.3、p.263)。

PERが5であれば単位利益の5倍で購入され、15であれば15倍であり、PERで5倍よりも15倍の企業の方が、成長性の期待が株価に織り込まれているといえる(同p.264参考)。

PERの逆数を、当社の成長性に関する投資家による見込みを織り込んだ当期の自己資本コストの概算値とする。誤差も大きいが、当社の営業利益率との差をとると、営業利益率を高めきれない企業グループについて、何らかの誤差同士がキャンセルされるのか、人間の関与によるバイアスがあるのか、0に近づく傾向がある。

多数の企業の利益率の分布は、ランダムではなく、赤字にならないようなバイアスを持つ分布となることが知られているが、PERに投資家側の人間的な判断があり、営業利益率に企業側の人間的な活動があり、赤字とはまた異なる、超えたくない無意識の線が存在する可能性がある。

また、超過利益率(残余利益率)を求める場合、黒字企業平均との比較も有用だが、この営業利益率からPERの逆数を引いた値も参考となる。

近年、各社ともに事業ポートフォリオに工夫があるため「業界平均」を求める「業界」を上手くグループ分けできない可能性は高まっており、PERの逆数こそが「こなれている」可能性もある。

業界平均は、その業界に割り当てられた企業それぞれの事業ポートフォリオによっては、当社がさらされているリスクと業界のリスクが異なる可能性があり、その場合、リターンが異なる。PERであれば当社の成長期待が織り込まれているため、当社の事業ポートフォリオの情報が織り込まれた比較ができる。

[5] 営業利益は研究開発費の何倍か

本稿の表では「営業利益研究開発費[倍]」である。

当期の営業利益は、過去の研究開発の成果(成績)であり、当期の営業利益と当期の研究開発には、営業利益を減らす費用であったという以外、利益率を上昇させる方向の因果関係はほぼない。

しかし、研究開発は継続的に行われるものであるから、研究開発型企業の場合、常に、営業利益の額が研究開発費を超えて欲しい。超えれば、研究営業利益倍率が1倍以上となる。

20社程度対比したところ、過去3期のうち1度以上研究開発型の投資をする企業の場合、過去3期すべて、研究営業利益倍率が2倍か2.5倍以上だと残余利益(相対値概算)が3期ともプラスだった。

有形固定資産型の場合で研究営業利益倍率が2.5倍以上でも残余利益がマイナスのことがあり、売上に占める研究開発型の製品比率が高くない可能性がある。

[6] 営業利益は「無形固定資産の取得による支出」の何倍か

本稿の表では「営業利益研究開発費[倍]」である。

営業利益の額が、無形固定資産の取得による支出額の何倍か、という指標が考えられる。しかし、無形固定資産は有形固定資産ほど情報開示がないため、単純な分析ができない。とはいえ、例えば、リスク傾向に同一性・均質性がある同一業種内で、この倍率の数値の良い企業は、ソフトウエアの社内でのスケーラビリティーが高い可能性がある。

企業によっては、クラウドサービスなどは無形固定資産として資産計上されず費用処理されているであろうから、ソフトウエアの使い方全般を知るための指標ではない。

[7] 研究開発、有形固定資産、無形固定資産の結合性

研究開発費、有形固定資産の取得のための支出額、無形固定資産の取得のための支出額を比較し、相対的にどの投資額が大きいかにより企業を分類することができる。

本稿では、投資のタイプとして、研究開発型(5.2)、研究開発+有形固定資産形(5.3)、有形固定資産形(5.4)、無形固定資産型(5.5)に分類した。

この投資のタイプごとに、どのような結合性(コネクティビティ)によって価値を創造しているかについて、一定程度の注目すべきパターンがある。そのパターンは、当社の価値創造能力として開示すべきトピックであり、分析の視点となる。特に、保守的な会計の数値に足場を築いた(アンカーをおろした)分析であるため、汎用性が高い。

note.comの仕様との関係で、画像で紹介するが、拡大しての閲覧する方など向けに、こちらのGoogleスライドでは数値の表を公開した。

5.2 研究開発費型

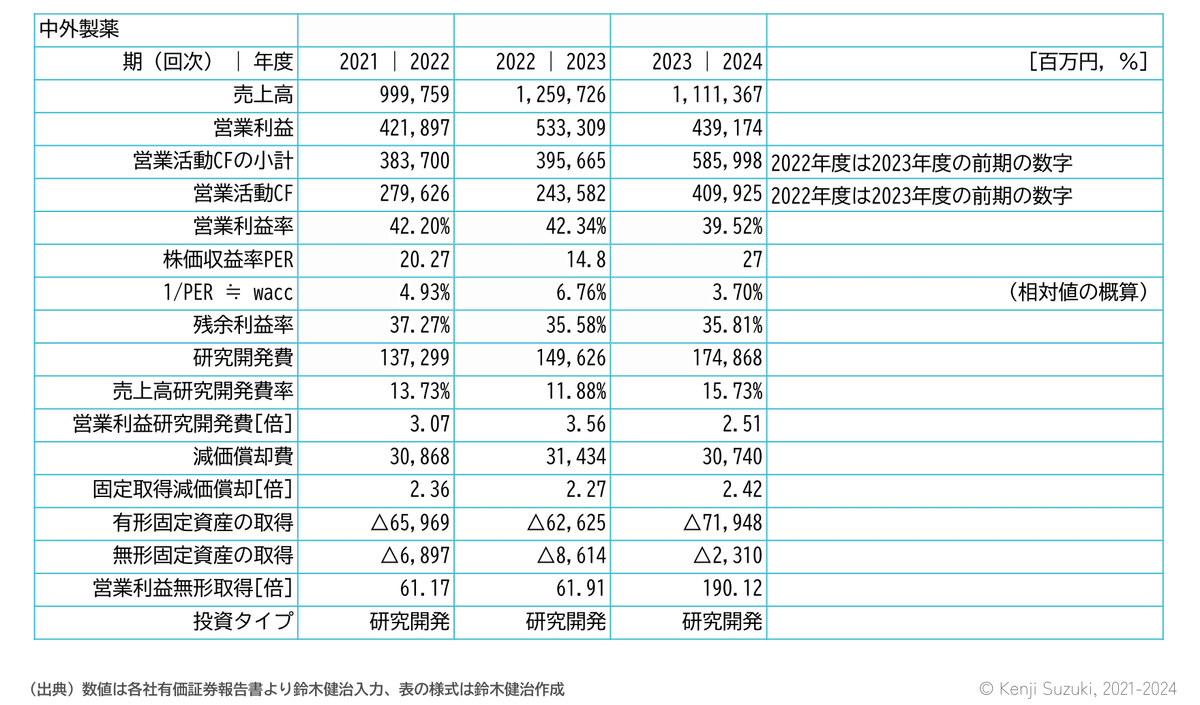

中外製薬(研究、研究、研究)

当社は、研究開発費が、有形固定資産の取得のための支出や、無形固定資産の取得のための支出より多い研究開発型の企業である。

研究開発型企業は、研究開発に投資し続ける必要があり、営業利益率が高くないと継続しないが、当社は40%以上と高い。waccも5%程度の計算で、残余利益率が高い。営業利益額は研究開発費の2.5倍から3.5倍あり、研究開発の成果が継続している。

2023年期に営業利益無形取得[倍]が190.12と拡大しているが、無形固定への投資額が当期に減少した影響が主で、費用構造等に変化があったようにはみえない。

当社は統合報告書で製品ごとの売上高、研究開発のパイプライン、工場ごとの設備投資の意図や見通しなど、投資に関して情報リッチネスのある開示をしている。これらの製品情報は財務情報のようにみえ、将来予測のために参照しやすい。

海外ではJ&JやNovo Nordiskなど開示のお手本となる企業がある業種であり、日本企業の目線で高く評価される開示にとどまることなく、北川哲雄生成のおっしゃる乾いた開示のさらなる充実を期待したい。

シスメックス(研究、研究、研究)

当社は研究開発型であり、営業利益研究開発費[倍]は、2.4程度と良好で、営業利益率、残余利益率(相対概算)も高い。

さらに、無形固定資産の取得のための支出額も有形に対して存在感があり、研究開発(血液検査)とソフトウエア開発(機器の自動化)の相乗効果で長年にわたる稼げる強みを構築している。

売上高が急速に拡大しているが、営業利益額は営業活動によるCFの小計の額でカバーされており、資金的にも質の高い営業利益を継続して計上できており素晴らしい。

中外製薬とシスメックスの分析では、研究開発型で、売上高のほぼすべてが特許品か研究開発成果と想定される場合、営業利益研究開発費[倍]は2.3倍から3.3倍程度が理想的である可能性がある。

[8] 研究開発費型: 有形固定資産と無形固定資産の投資額比較

中外製薬は無形固定より有形固定資産の取得支出が多く、シスメックスは無形固定が有形固定と拮抗するほど多い。このような「保守的な会計の数値」でビジネスの姿を把握したうえで、各社の定性情報(記述情報)を参照したい。

この有形固定と無形固定の取得による支出の比率は、当社の個性であり、稼げる強みを説明する際の証拠となる可能性がある。この比率の推移による有形固定資産と無形固定資産とそれら償却済みの資産の比率は、簡単には真似できない当社の蓄積であり、数行の説明であっても、情報リッチネスを高める開示になる。

有価証券報告書ではMD&Aで、統合報告書ではより自由に開示できる。

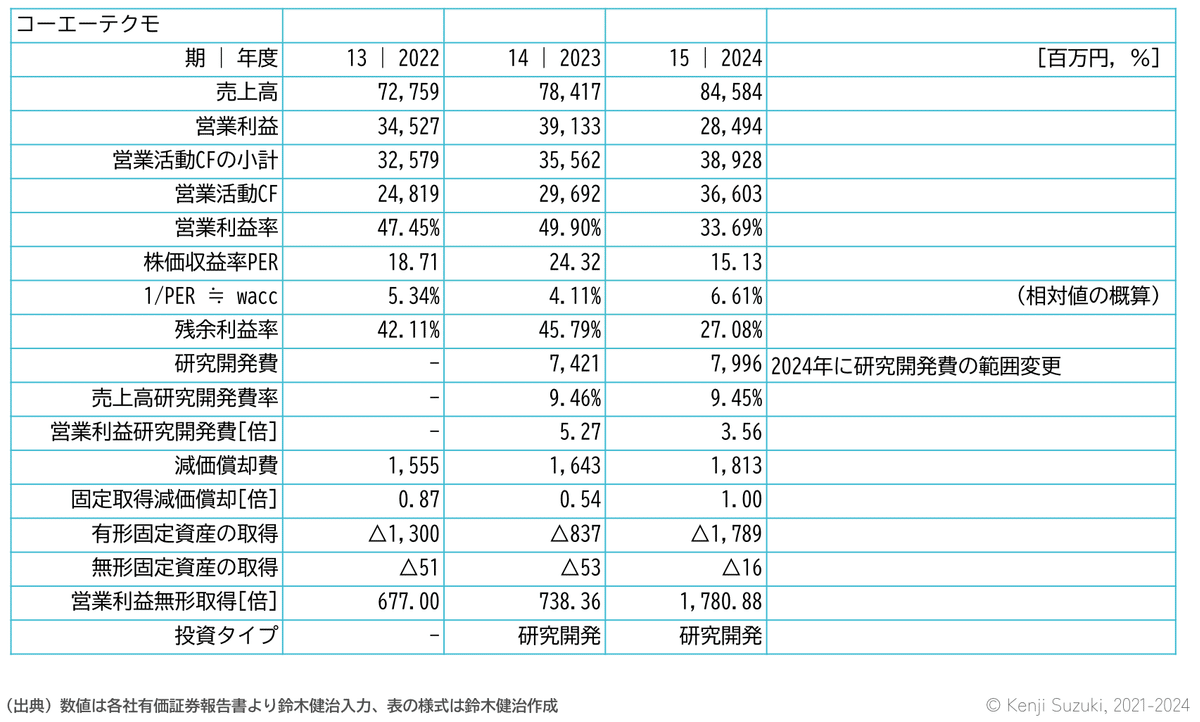

コーエーテクモ(-、研究、研究)

当社は、14期に研究開発費の範囲を変更し、売上原価に含まれる研究開発費も含めた額の開示を始めた。この点、13期と不連続であるため、13期は投資タイプを判定しなかったが、事業に連続性があるため、3期について、研究開発型の投資タイプと判定した。

営業利益率が高く、残余利益率も高い。研究開発費の営業利益への倍率が14期に5.27と高いが、営業利益に、研究開発の直接の成果ではない利益が含まれている可能性もある。

有形・無形の固定取得と減価償却費の比較では、1以下が続き、会計上は固定資産を増やしていないことがわかる。

無形固定資産の取得のための支出が少なく、ソフトウエアに関する支出や投資を保守的に費用処理している可能性もある。利益率が低い企業の場合、無形固定資産に計上できるタイプのソフトウエア開発が選好されるだろうが、当社は費用処理できる研究開発が可能で、財務体質の良さが経営の自由度を高めている可能性がある。

5.3 研究開発費+有形固定資産型

日産化学(研究、有形、有形)

研究開発型の可能性もあるかと集計していたところ、有形固定資産と拮抗していた。営業利益率が20%を超え、営業利益は研究開発費の3倍程度であるため、研究開発型に分類する方が素直かもしれない。

有形固定資産の取得のための支出額は、毎年、減価償却額より多く、無形固定分を除いても固定資産を大きくしている過程にある。

化学業界で営業利益率が20%を超えていると、有力な特許権の存在が推認される。当社の統合報告書を併読すると、部門横断の「パテント会議」の開催し、特許情報をビジネスに活用していることがうかがえる。研究開発、特許権や特許情報を利益に結びつける仕組みを有していることで営業利益率や残余利益率を継続させている可能性がある。

そのような状況で、無形固定資産の取得のための支出も増加傾向であり、どのような内容、意図であるのか興味深い。

シスメックスは研究開発費と無形固定資産の相乗効果型、日産化学は研究開発と有形固定資産の相乗効果型、中外製薬は研究開発独自型と分類してみると、記述情報で力を入れて欲しい対象や、どのような結合性(コネクティビティ)が重要であるのか、考えるヒントを得られる。

投資タイプを把握しての分析では、大量の仮説のうち、保守的な会計の数値から明らかな傾向が見えてくる。ここにアンカーをおろした開示(記述情報や内訳の充実)及び分析をしたい。

例えば、研究開発と有形固定資産の場合、研究開発と製造ノウハウや量産化技術のインタンジブルズ・ミックスで、価値を創造している可能性を視野に、分析や開示をする。

研究開発と無形固定資産の場合、無形固定資産の主な内訳がソフトウエアであるかどうか有報で確認し、研究開発とソフトウエアのインタンジブルズ・ミックスで価値を創造している可能性を視野にいれる。

積水化学工業(研究、有形、有形)

積水化学工業は、有形固定資産の取得のための支出額と、研究開発費が拮抗しており、研究開発型の投資をしている。当社は早くから気候変動の機会に応じたサステナビリティ貢献製品を開発、販売するなど、サステナビリティ対応も統合報告書等の開示でも先進的である。

売上高が安定的で、営業利益は変動幅がある。営業利益額は研究開発費の1倍から2.5倍と低めで、研究開発にふさわしい営業利益を継続的に得るまでの先行投資の時期である可能性はある。同時に、減価償却費より有形固定への投資額が少ないため製造設備等を縮小傾向で、一方無形固定への投資は増加している。

研究開発と無形固定資産というマネタイズまで期間を要する投資先行の時期は、医薬などを参考に、製品パイプラインのような製品販売(上市)までのフェーズを整理して、各フェーズにある研究開発の粒の数を開示したり、将来の事業ポートフォリオを想像できる技術や特許のポートフォリオを先行指標として開示するなど、財務マテリアリティでの透明性のある開示により、waccを下げる取り組みが考えられる。

5.4 有形固定資産型

ローム(有形、有形、有形)

有形固定資産型は、有形固定資産の取得による支出額が、無形固定の支出額や、研究開発費よりも大きい企業であり、日本の典型的な製造業の投資タイプである。

ロームは、本稿の区分で有形固定資産型に分類された企業のうち、営業利益率が最も高かった。独自性のある技術やビジネスモデルにより特別な価値を提供できているものと想定できる。

ソフトウエア化やデジタル化については、無形固定資産の取得のための支出額が会計上0円である前提で、費用処理するタイプのWebサービスを利用しているなどの開示を期待したい。

味の素(有形、有形、有形)

味の素は、現時点では有形固定資産型だが、有形固定への投資を減価償却費との比較でも時系列でも減少傾向であり、研究開発費を増加させ、無形固定への投資も維持している。食品の海外展開や、半導体向けの絶縁フィルム事業の育成などもあり変革期の可能性がある。

売上高や営業利益の構造として変革が明らかになる前に、研究、有形、無形への投資バランスをみることで、企業の方向性への興味を新たにすることができる。

研究開発費の記述情報を当社の有価証券報告書で確認していたところ、全社での研究として「サステナビリティ」があり、気候変動に関するCDPへの取り組み内容が記載されている。コーポレート部門での開示対応のみでなく、サステナビリティやその開示を研究していることを、有報の「研究活動全般」の要素として開示することは素晴らしい。

146期の有価証券報告書のp.19に「無形資産への重点投資」について記載されているが、投資活動によるCFの項目の数字などを参照した説明の充実を期待したい。

明治HD(有形、有形、有形)

明治HDは、売上高も営業利益も安定しており、変動が少ない。そのため、PERが変動するとwacc(相対値の概算)が5%台から9%台まで変動し、残余利益率がマイナスになってしまう。

投資タイプが有形固定資産型のグループ内では、取り扱い製品は異なるものの減価償却費が小さく、有形固定資産の取得による支出額も減少傾向で、BSを小さくし資産効率を高めようとしている可能性も感じる。

売上高に対する研究開発費の比率は、3期連続で上昇しており、どの事業セグメントの区分なのかにもよるが、営業利益率を低下させずに研究開発を継続したい。

[9] 有形固定資産型: 研究開発費の売上高比と営業利益倍率

有形固定資産型のグループだと、研究開発費が売上高に対して3%で、営業利益が研究開発費の3.4倍を狙えれば、営業利益率が10%となる(味の素)。

売上に対する3%の研究開発費の成果として、現在の営業利益率7%台に3%上乗せし、10%台にしたい。そのような特許権は、もし他社が有するなら売上高に対して3%支払うべき価値がある権利内容となる。分野的にロイヤリティ料率3%は食品では難しいという場合には、ブランディングやマーケティングとの知財ミックスの合計で3%とする計画立案や目標設定が考えられる。

5.5 無形固定資産型

研究開発費が計上されず、3期のうち1期でも無形固定資産の取得のための支出額が最大の企業は、無形固定資産型に分類する。

研究開発費が計上されない無形固定資産型では、売上高の成長性や、M&Aとソフトウエアのインタンジブルズ・ミックスが重要である。また、銀行業内など一定の業種・規模の範囲内では、営業利益額が無形固定資産の何倍かという倍率の比較が、当社の個性(インタンジブルズ・ミックス)を分析する際の有用な視点となり得る。

Sansan(有形、無形、無形)

サービス業では、研究開発とも思える支出について、研究開発費に区分しないケースが多い。ソフトウエア開発や運用についても、従量制のクラウド使用料など、売上原価や販管費で費用処理されている部分と、条件を満たし無形固定資産に5年の減価償却で資産計上されている部分がある。資産計上されているソフトウエア(無形固定資産)には、開発者の人件費が含まれている可能性がある。

Sansanは、売上高が毎年増加している。利益は、16期は赤字、15期と17期は3%から4%の範囲である。株式市場からの評価が高くPERは3桁、PBRは14.5倍(2024年5月期)である。長期的な成長への実績と期待がともに大きい状況にあると思われる。

固定資産への投資(資産計上額)は少なく、事業活動に必要な多くを各年度で費用処理できている可能性がある。保守的な会計の数値から直接的に把握できることは少ないが、売上高が増加しているという事実が圧倒的である。

[10] 無形固定資産型(1): 売上高の成長性

研究開発費が計上されず、ソフトウエアが重要な資源である企業は、売上高の成長性と、長期ビジョンとその実現性など記述情報が重要となる。そのような開示と分析が有用である。

当社がもつ顧客関係資産やソフトウエア資産を、無形固定資産の金額で評価しようとしても、時系列での変動も大きく、結局は売上高に連動することになる。無形資産の4Sではスケーラビリティであり、ソフトウエアが価値を生むかどうかはユーザー数等の規模による。

売上高が成長している場合、その成長の要因として、ソフトウエアと何が組み合わされて相乗効果を発揮しているか、インタンジブルズ・ミックスの分析が有用である。相乗効果は、他社が容易に追従(模倣)できない独自性(個性)となっている可能性もあり、定性的にでも開示できると良い。

大和証券G (有形、有形、無形)

大和証券グループは、87期に、無形固定資産の取得による支出額が、有形固定資産の取得による支出を上回った。同時に、有形固定の投資額が減価償却費を下回った。一時的なことか、長期的な変化が保守的な会計の数値にあらわれたのかは分析できていないが、87期に次のように開示している。

1【設備投資等の概要】

当社グループでは、お客様のニーズを捉えた商品・サービスの提供、業務プロセスのデジタル化及びデータの分析・研究・活用を通じたデジタル・トランスフォーメーション(注1)の実現、事業の効率性・安全性を確保するためのインフラ整備、法令・制度への対応、リスク管理の高度化などを目的とする設備投資を行っています。

当期は、ダイワのオンライントレードにおいて、米国の取引所の立会時間中にリアルタイムで米国株式の委託取引が可能となる仕組みを構築し、米国株式のリアルタイムの時価情報を提供する「米国株リアル時価情報サービス」や株価・約定結果をタイムリーに通知する機能などを導入しました。また、先端技術への投資として将来的なセキュリティ・トークン市場の拡大に備え、拡張性の高いセキュリティ・トークンウォレット(注2)の開発を行いました。さらに、2024年1月に開始された新NISAや証券コード英文字組入れといった制度改正に伴うシステム開発を実施しました。また、前年度に構築したゼロトラスト(注3)型セキュリティ基盤について、協業・提携先から当社システムを安全かつスピーディに利用可能とするための技術検証を進めました。これらの取組みなどにより、総額約354億円のIT投資を行いました。

また、大和証券株式会社は、倉敷営業所、つくば営業所、成田営業所を新たに開設しました。

(注記省略)

強調は鈴木健治

証券会社としてお手本の開示を示す意図もあるのか、無形固定資産について、有価証券報告書の「第3 【設備の状況】 1【設備投資等の概要】」で開示しており素晴らしい。MD&A p.43ではリテール部門でオンライントレードの米国株取り扱い開始と開示され、無形固定資産の取得による支出額と、ビジネスの関係の理解を深めることができる。

研究開発費のない企業は、無形固定資産の取得による支出額や、ソフトウエアやサステナビリティに関して費用処理した対象や意図について現行ルールで可能な範囲で有価証券報告書に開示し、より広い自由演技で統合報告書で開示したい。

コンコルディア(有形、無形、有形)

コンコルディアは、東証の要請に対する真摯な分析、計画と開示で評価を高めており、統合報告のお手本企業となっている。連結経常収益が増加傾向、連結経常利益は低下傾向、PERは上昇傾向(相対値概算でのwaccが低下傾向)、固定資産の取得による支出額は単年の数字では変動がある。

店舗など有形固定資産で稼ぐか、ソフトウエアなど無形固定資産で稼ぐか、経営がどのような意図をもっているか、この表だけでは分からないが、直近3期からは、保守的な会計の数値によると、単純な有形固定資産型ではなくなっていることがわかる。

アシックス(無形、無形、無形)

アシックスは、研究開発費、有形固定資産の取得のための支出額、無形固定資産の取得のための支出額を比較すると、無形固定資産への投資が大きい無形固定資産型である。

アシックスは、統合報告書を参照すると、1つの製品について意匠権、特許権、商標権など複数の知的財産権を組み合わせた保護(知財ミックス)を有効に実施するなど、要素を組み合わせて相乗効果を生み出すことに長けている。

無形固定資産の内訳や注記を、アシックスを事例に確認する。

無形固定資産の「使用権債権」や「リース資産」はソフトウエアである(p.107)。

70期 無形固定資産の内訳

連結財務諸表

無形固定資産

のれん 6,250

ソフトウエア 23,938

使用権債権 39,325

その他 8,826

無形固定資産合計 78,341

4.会計方針に関する事項

(1)重要な資産の評価基準及び評価方法

(重要な会計上の見積り)

(2) 無形固定資産及びのれん 前連結会計年度(自 2022年1月1日 至 2022年12月31日)

① 連結財務諸表に計上した金額

商標権 578百万円

顧客関連資産 2,333百万円

技術関連資産 306百万円

のれん 7,144百万円

② 識別した項目に係る重要な会計上の見積りの内容に関する情報

a. 連結財務諸表に計上した金額の算出方法

当社グループは、前連結会計年度において、株式会社アールビーズの株式を取得しております。この企業結合により計上した無形固定資産およびのれんは、取得原価を企業結合日における識別可能な資産および負債に配分し算定しております。

企業結合により識別した無形固定資産の時価については、外部の専門家を利用し、企業価値評価で用いられた事業計画を基礎に、無形固定資産から生み出すことが期待される将来キャッシュ・フローを割り引くインカム・アプローチにより算出しております。

商標権および技術関連資産は、インカム・アプローチのうちロイヤリティ免除法を評価モデルとし、顧客関連資産は、インカム・アプローチのうち超過収益法を評価モデルとしております。

のれんについては、取得原価と無形固定資産等を含む企業結合日における識別可能な資産および負債に対して配分した額との差額となります。

b. 連結財務諸表に計上した金額の算出に用いた主要な仮定

識別可能な顧客関連資産の時価評価の算出は、経営者の判断を伴う主要な仮定により影響を受けます。主要な仮定は、顧客関連資産の算定で使用する事業計画のイベント大会の開催数およびキャピタルチャージコストを算出する際の期待収益率です。イベント大会の開催数は、2019年度の新型コロナウイルス感染症拡大前の水準まで戻るとする仮定を置いております。また、期待収益率は、加重平均資 本コスト(WACC)を賄うように設定しております。

c. 翌連結会計年度の連結財務諸表に与える影響

経営者は、上記の仮定は妥当なものと考えておりますが、将来の不確実な経済条件の変動により影響を受ける可能性があり、仮定の見直しが必要となった場合には無形固定資産およびのれんの金額に重要な影響を与える可能性があります。

報告企業の財務諸表

無形固定資産

借地権 48

商標権 0

ソフトウエア 13,464

リース資産 981

その他 2,354

保守的な会計による数値を参照すると、無形固定資産にのれんがあるため過去にM&Aを行い、全額減損する状態になっていない(p.97)。ソフトウエアは人件費を含む自社開発、使用権債権はソフトウエアのリースという区分の可能性がある。

無形固定資産のその他の 8,826 百万円(連結)、 2,354 百万円(単体)に、前期の次の内訳額の、のれんを除いた減価償却後の当期の価額が含まれている可能性がある。

1 連結財務諸表に計上した金額

商標権 576

顧客関連資産 2,333

技術関連資産 306

のれん 7,144

[11] 無形固定資産型(2):M&Aとソフトウエアの結合性

上述のように、アシックスは、M&Aとソフトウエアという異なる2種類の投資を並行している。これらは独立していると把握するのではなく、M&Aとソフトウエア投資の「インタンジブルズ・ミックス」で、価値創造をしている可能性に着目し、その組み合わせや相乗効果の有無や内容について、記述情報を確認すると良い。この無形固定資産への投資は、ランニング大会の予約サイト管理サイトやスマホアプリへの投資の表裏であり、ランニングシューズという製品からさらに顧客の体験に近いところに投資をしていることが分かる。

無形固定資産型では、M&Aとソフトウエア投資(DX)の相乗効果に着目した分析や開示をしたい。

続いて、「無形固定資産」型となりやすい金融業を取り上げる。金融業も新サービスや新システムの研究開発がなされているが、研究開発費は計上されていない。地銀は、無形固定資産への投資よりも支店網など有形固定資産への投資額が大きいが、メガバンクは無形固定資産型となっている。

金融業のCFは大きく振れがちであり、収益構造も通常の事業会社とは異なる。自己資本比率についてバーゼル規制があるため自己資本比率の逆数である財務レバレッジに上限があり、事業規模をスケールさせることができない(自己資本から許容される範囲を超えた投融資ができない)など、通常の事業会社の分析方法をそのまま使えない。

本来、バーゼル規制のある銀行業はROEを高めることでのPBR倍率向上させようとしても、ROEのデュポン分解時の財務レバレッジに上限があり経営上の選択肢が少ない。過度にROEやRORAの向上によるPBR向上を求めると、不祥事を起こすことにもなりかねないと思われる。

しかし、投資は正直であり、他の事業会社に適用する手法を金融業にも使える。その点に限定して分析していこう。

MUFG(無形、無形、無形)

経常収益(事業規模)が増加している。無形固定資産型であるため、M&Aにより事業規模が拡大している可能性がある。経常利益率とPERの関係性では、残余利益を生み出している。

有形固定資産の取得のための支出額も、無形固定資産の取得のための支出額も増加傾向である。物理的チャネルへの投資は、維持や減少ではなく拡大傾向である。この有形のチャネルと無形固定資産(ソフトウエア)の相乗効果の開示や分析は有効と思われる。

営業利益が無形固定資産の取得のための支出額の何倍か(営業利益無形取得[倍])は、3.6倍から6.39倍となっている。

みずほ(無形、無形、無形)

経常収益、経常利益ともに拡大している。経常利益率とPERの関係で概算した残余利益率は0.76%から1.66%であり、開示の透明性で残余利益の黒字を確保している可能性はある。

有形固定資産への投資は、単調な増加ではない。一方、無形固定資産への投資の増加は、経常収益の増加と連動した増加にみえる。

営業利益が無形固定資産の取得のための支出額の何倍か(営業利益無形取得[倍])は、4.7倍から6.7倍となっている。

ゆうちょ(無形、無形、無形)

経常収益は拡大傾向、経常利益には小さい変動がある。経常利益率とPERの関係で概算した残余利益率は12.65%から15.2%と大きい。

有形固定資産への投資は経常利益の増減と同じで、無形固定資産への投資は拡大している。

営業利益が無形固定資産の取得のための支出額の何倍か(営業利益無形取得[倍])は、13.94倍から22.48倍と大きく、生産性が高い可能性がある。

三井住友トラストHD(無形、無形、無形)

三井住友トラストHDは、経常収益が増加、経常利益は増減がある。PERと経常利益の関係による残余利益率は0.79%から5.11%と黒字である。

有形固定資産への投資も、無形固定資産への投資も直近の13期に増加している。

営業利益が無形固定資産の取得のための支出額の何倍か(営業利益無形取得[倍])は、1.73倍から5.35倍である。

大手金融機関は、無形固定資産の装置産業にもみえる。営業利益が無形固定資産の取得のための支出額の何倍か、という指標は業種の範囲で有効と思われる。当期のソフトウエア開発が当期の利益に直ちに結びつくものではないが、過去の無形固定資産への投資が効率的に利益を生み出しているかどうか、その過去の無形固定資産への投資水準が維持されているか、などを確認できる。

この営業利益無形取得[倍]の各社3期の中央値で並べると、大きい順に、ゆうちょ銀行15.94倍、みずほ 5.77倍、MUFG 5.44倍、三井住友トラストHD 5.27倍である。

無形固定資産への投資額、経常収益ともに、大きい順にMUFG、みずほ、ゆうちょ、三井住友トラストHDであり、無形固定資産と利益の関係性は、規模とは異なる各社の個性となっている。保守的な会計の数値や単純な比率に足場を築いて、そこから、各社の価値創造に関する非財務情報を確認していきたい。

マネーフォワード(無形、無形、無形)

最後に、マネーフォワードを確認する。マネーフォワード直近3期は営業利益がマイナスであり、PERは算定されていない。

売上高は成長しており、PBRはこの期間、8倍から11倍程度の推移と認識している。無形固定資産の取得のための支出額、研究開発費、有形固定資産の取得のための支出額すべて増加傾向である。

固定資産が増加傾向であり、減価償却費も増加している。特に、無形固定資産の取得のための支出額は減価償却費の数倍と、資産規模が急拡大している。

赤字の場合には、ソフトウエア開発の対象は、研究的な費用処理される対象ではなく、資産計上できる対象に投資される傾向がある可能性はある。10期から12期までに、売上高は2倍で、無形固定資産の取得による支出額は2倍以上である。

このような積極的な投資は、マネーフォワードの場合、高いPBRから想定するに、投資家から評価されていると考えられる。無形固定資産、特にソフトウエア開発は収益化までタイムラグがあるが、資本市場は開示情報を吟味して成長性を織り込んでいると考えられる。

[12] 投資パターンと開示

研究開発費、有形固定資産の取得による支出額、無形固定資産の取得による支出額を比較することで、経営がどのような配分で投資しているのか、保守的な会計の数値で確認できる。

有価証券報告書でも統合報告書でも、その投資の意図をこれらの数字や倍率等を参照しながら開示できると良い。投資パターンごとに、企業の価値創造能力である結合性のパターンが異なる。

研究開発型(5.2)や、研究開発費+有形固定資産型(5.3)は、有形固定資産と無形固定資産の投資額を比較して、多い資産と研究開発の結合性に着目した開示や分析を試みたい[8]。

減価償却費と(有形)固定資産の取得のための支出額の比較[2]で、有形固定資産への投資額が大きく固定資産が増加している場合、ペンマン[2018]の「正味事業資産の成長性」を推認できるかどうか検討したい。資産回転率が一定のまま正味事業資産が増加(成長)すると利益の成長を通じて株主価値が増加する。

有形固定資産型(5.4)は、研究開発費の売上高比率と、営業利益額に対する研究開発費の倍率を参照することで[9]、研究開発が成果を出し続けているか、保守的な会計の数値を参照した分析ができる。もちろん、当期の研究開発費が当期の営業利益額に寄与する因果関係は小さいが、継続企業として研究開発が連続的に財務上の成果を生み出しているかどうか、その結合が拡大しているか縮小しているかの事実をとらえることができる。

無形固定資産型(5.5)は、売上高の成長性に着目したい[10]。ペンマン[2018]では「単純な成長率予測のとしての売上高成長率」(p.417)を適用できる可能性である。特に、直近3期で、無形固定資産の取得のための支出額より有形固定資産の取得のための支出額が多い期がある場合や、製品・サービスがソフトウエアである場合には、売上高の成長性にまず着目したい。この類型では、売上高の成長性に関する記述情報や、KPIの開示を充実させると良い。

研究開発費が計上されておらず、無形固定資産の取得のための支出額が有形固定資産のそれよりも多い傾向の場合、M&Aとソフトウエアの両方に投資をしている可能性がある[11]。M&Aとソフトウエアの結合性が当社の価値創造能力となっているかどうか、分析と開示を深めたい。

ペンマン[2018]では、「売上を伸ばすためにM&A(のれん)やブランド(無形資産)への投資によって、資産回転率が低くなっている」企業を取り上げている(p.319)。無形固定資産型のタイプでは資産回転率の時系列の開示や分析をしたい。

[13] 製品情報を財務情報としてみせる

有価証券報告書に、事業セグメントに属する製品名や製品のカテゴリー名が記載されていると、そのデータは財務情報である。一方、統合報告書で開示される製品や開発の情報は、現在、財務情報としての価値を持つ場合と、持たない場合までのグラデーションがある。

統合思考での開示では、開示内容について、保守的な会計情報をアンカーとすることで、財務情報としての価値を高めることが望ましい。サステナビリティについても、サステナビリティに関する取り組みそのものではなく、自社にとってのリスクと機会の開示は、財務マテリアリティとなる。

製品に関する情報を開示する場合、第1に、属する事業セグメントと、その事業セグメントの売上高や営業利益の内訳であることがわかる開示をすることで、財務マテリアリティによる開示となる。

第2に、サステナビリティに関しなくても、その製品に関するリスクと機会の記述は、財務マテリアリティとなる。

売れているかどうか分からず、売れるとどの事業セグメントの売上高や利益が増加するか分からず、どの業界が活況となると売上が伸びるかも分からない自社の製品やサービスの情報の開示は、財務マテリアリティではない。

自社の製品やサービスの情報は、属する事業セグメント、できれば売上高に対して占める割合、顧客の業種や生活シーン(リスクと機会)、費用構造などとの関連が分かると、財務情報にみえる。

研究中や開発中の案件については、医薬のパイプラインのような開示ができると良い。研究のためのニーズやウォンツの探索から、販売できるまでのステップのうち、各ステップに何件の案件があるのか、一定の粒の大きさの件数として毎年比較できるような開示は、将来の売上を予測する際に有用な情報となり、研究開発の透明性の高い開示である。粒の大きさやステップの定義を工夫することで、競争上不利になる不必要な情報開示をせず、投資家と未来について対話することができるようになる。

価値創造能力の継続性について、投資タイプにより価値創造に重要なインタンジブルズ・ミックスの候補から、価値創造を継続させることに役立つ、当社の個性で、競合が模倣しにくい内容を継続性のある価値創造能力として開示したい。

また、特許権により価値創造(売上)を継続させている場合、地域セグメントごとに特許権の取得状況と満了時期を、特段の説明なく事実だけの(乾いた)開示ができると、パテントクリフによる売上減が投資市場のサプライズとならず、透明性を高め、投資家との信頼関係を継続することができる。

現在、各社の特許調査能力は向上しているから、どの製品にどの特許権が対応するなどの情報は、秘密に仕切れないケースが増えており、開示による透明性向上を優先することも経営判断である。

研究開発や社会貢献のトピックに関する情熱的な自慢話は財務情報に見えず、そのトピックが属するリスク、成長のためにつかめる機会、属する事業セグメントや将来の売上に繋がる現在の状況(パイプライン)は、財務情報として評価される可能性が高まる。

[14] サステナビリティのトピックスは、自社のリスクと機会を起点とする

サステナビリティに関する開示標準は、欧州のCSRDと、IFRS財団のIFRS S1, S2に収れんしつつあるが、対象からマテリアリティの議論まで紆余曲折があり混乱もみられる。

結論的には、気候変動で未体験の大雨が降るようになる、というサステナビリティのトピックが、自社にとってどのようなリスクであり、また、自社が成長するための機会なのかという、リスクと機会を財務マテリアリティとして開示することが求められる。

リスクについては特に指標を参照しながら低減策も開示したい。

機会については開示要請は多くないが、社会課題解決と経済的価値創造の同心円を目指す企業は、サステナビリティの機会を起点とした自社の製品・サービスの概要や、サステナビリティの機会と関連した製品・サービスの売上に占める割合(の目標値と現在の状況)に関する開示を充実させたい。研究開発費や特許出願件数についてもサステナビリティの機会に対応した案件の比率を開示できると良い。

しかし、もちろん、企業価値で重要なのは価値創造能力の全体である。サステナビリティに関する開示そのものよりも、MD&Aによる記述情報がより重要で、上位に位置づけられるべきではなかろうか。企業は、価値創造能力の全体を持ち、その一部を使ってサステナビリティのトピックに対応している。

次の6.で、価値創造能力とサステナビリティ開示のフレームワーク群とどうすれば価値創造能力を中心に据え続けられるかを簡単に眺める。

6. 価値創造能力とサステナビリティ開示のフレームワーク群

統合報告など財務マテリアリティでは、Risk(リスク、不確実性)とOpportunity(機会・好機・機運・契機)を開示する。自社にとっての「リスクおよび機会」についての記述は、財務マテリアリティによる財務情報であり、財務三表の勘定科目の将来の数値と何らかの影響を示唆する記述となる。

リスクおよび機会は、気候変動により大雨が増えることで工場設備の一部が破損して設備の経済的価値が減少するリスクや、大雨が降ることで物流が滞るために売上高や利益の一部を失うリスクや、大雨に対応しようとする社会の人たちに使ってもらえる自社製品の売上が増加するという機会などである。

人権や生物多様性についても、損害賠償責任の発生、原状回復への費用(債務)の発生、事件発生によるブランド価値の低下や対応コストの発生などのリスクがある。リスク低減策を実施することで損失発生のリスクを回避するのであれば開示すると良い。

サステナビリティに関するリスクは信用リスクと構造的には変わらず、信用リスクの悪化により回収不能となる可能性に応じて、貸倒引当金というコストを当期に費やしておきリスクに対する備えをする。サステナビリティのリスク低減策に必要なコストは、貸倒引当金のようなタイプと、信用リスク管理のために実際に支出する費用のタイプとがあろう。

今までも、これからも、統合報告書は、自社のリスクと機会を開示するための良い媒体であり(IRF4.24, 3.34)、統合報告のプロセスは、自社が成長する機会等を探す社内横断のプロジェクトでもある(IRF 3D重要性)。

例えば、自社が検討すべきHistoric Opportunities(歴史的な好機、これまでにない運気の高まり)が、サステナビリティ情報に隠れている可能性はある。

サステナビリティの機会をつかみ自社の製品・サービスを社会に送り出す利点は、財務的な成果と、社会課題の解決を両立できる点にある。取り組まない手はないが、社内に統合思考が根付いておらず、サステナはサステナ、営業は営業、経営企画は経営企画、IRはIR、知財は知財という状態だと上手くいかない。

投資家との対話で気づいたサステナビリティ貢献製品を研究開発し、知財ミックスで権利保護しつつ協創相手を特許情報で探してきて、事業セグメントの副社長級の責任者がサステナビリティ貢献製品の売上目標をセグメント全体に対する比率で設定し、自社のサステナビリティ貢献製品を通じてサステナビリティのリスクに関する優れた指標を顧客にも提供し、それが自社のサステナビリティ経営の目玉になる、といった統合思考による企業活動が自然となされることが理想である。

太字はそれぞれ担当や部門が異なるため、社内のコミュニケーションが必要となるが、統合報告でサステナビリティ貢献製品の一覧を集約し、売上や利益率なども確認しつつ統合報告書で強調したい製品を選ぶようなプロセスは、社会が求める新製品を提供していくための優れたプロジェクトとなる。

6.1 マテリアリティ(重要性,価値観): [1]自社の財務、[2]社会環境

サステナビリティのトピックに対して、対処すべきか、開示すべきかの指針は、企業が自ら決めるべきであると考えられている。その自社の対応指針をマテリアリティ(重要性、価値観)という。

国連グローバルコンパクトや、TCFDなどは、参加や賛同を表明し、準拠した行動や開示をしていく仕組みとして浸透していった。なお、東証は、プライム上場企業のコーポレート・ガバナンスとしてTCFDや同等の気候変動開示を期待し、事実上の義務となった。

気候変動や生物多様性などのサステナビリティのトピックは2つの方向性を持つ。

[1] トピックが、自社の企業活動や財務へ影響する

[2] 自社の企業活動が、そのトピックの社会・環境にインパクトをもたらす。

[1] 財務マテリアリティ

自社の企業活動や財務への影響するサステナビリティのトピックについて、対応する場合、自社にとってのリスク、機会、指標と目標で把握し、戦略(取り組み)を定める。その測定、判断、計画、活動、検証の体制について、ガバナンスが求められる。この開示の骨格は、<IR>フレームワークやTCFDにより進化し、開示の基本的な枠組みとして普及した。

<IR>フレームワークやIFRS S1, S2は、財務マテリアリティによる開示である。

[2] インパクト・マテリアリティ

自社の企業活動が社会・環境にもたらすインパクトは、GRIや欧州のサステナビリティ開示指令(CSRD)で議論され、開示の標準が定められた。社会・環境に対する影響は、日本では、カタカナの「インパクト」で表現することが定着しつつある。

GRIはインパクト・マテリアリティ、CSRD-ESRSは、財務とインパクトのダブル・マテリアリティによる開示である。非欧州企業向けのCSRD-NESRSでは、CSRD報告書をインパクト・マテリアリティ(のみのシングル)とすることが検討されている(財務マテリアリティはIFRS S1が想定の1つ)。

インパクト・マテリアリティと財務マテリアリティは関連しており、インパクトを評価した結果、自社の財務への影響を発見することもある。インパクト・マテリアリティを採用する場合、自社の財務への影響がなくても、社会環境へのインパクトが大きければその事実等を開示しなければならない。

また、<IR>フレームワークは精密に区分するのであれば「価値創造」マテリアリティ(IRF 3D)であり、インパクト・マテリアリティについても、自社の重要な価値創造能力に関連し(IRF 2.4)、投資家が関心を寄せる内容(IRF 2.5)であれば開示対象となる。ただ、統合報告書は、原則的に自由に書いて良い(1D 原則主義アプローチ)。自由すぎると、パッシブ投資家からページ数削減要請がなされるだろう。

従前のCSRのような社会貢献のトピックのうち、自社のリスク・機会がなく、社会にインパクト(主に悪影響とその軽減策)を与えないものは、開示対象として要請されていない。植林、清掃活動、文化活動への寄付などは、リスク、機会、インパクトを評価し、リスク、機会、インパクトの文脈がなければ、開示対象とならない(投資家等のステーク・ホルダーが興味を持たない)。

社会や環境のトピックのうち、企業への対応が求められているトピックは、GRIやCSRDがリストにしており、インパクト・マテリアリティを採用し開示するということは、これらのリストについてインパクトの程度を評価していくことになる。インパクト・マテリアリティはCSRよりも規制対応の側面が強い。

現在、開示制度に真摯に対応し、マネジメントや取締役会でのマテリアリティの議論を積み重ねることを通じて、自社の様々な対外活動の意味や優先順位を問い直し続ける必要が生じている。

各標準の具体的な規定を確認していこう。

6.2 GRI

GRIは「マテリアルな項目とは、組織が経済、環境、ならびに人権を含む人々に最も著しいインパクトを与える項目である」(GRI 3)と定義しており、インパクト・マテリアリティである。GRIを参照してインパクトを検討し、その結果から自社の財務へのリスクと機会を判定することもできる。

6.3 CSRD

CSRD-ESRSは、インパクトと財務の二重の重要性基準(ダブル・マテリアリティ)を採用している(ESRS 1パラグラフ21, 37)。

インパクト・マテリアリティ:サステナビリティの問題は、企業の短期、中期、長期にわたる人々や環境に対する、顕在的または潜在的な正負の「インパクト」と関連している場合、その問題はインパクトの観点からマテリアルである(ESRS 1 パラグラフ43)」

財務マテリアリティ:サステナビリティの問題は、企業の財務に、重要な結果を引き起こし、または合理的にそう予想される場合に、財務的な観点からマテリアルである(ESRS 1 パラグラフ49)」

ESRS (European sustainability reporting standards, 欧州サステナビリティ報告基準)

ESRSは、リスクと機会を、財務マテリアリティと結びつけている(ESRS 1 パラグラフ51, 14(b))

インパクトは、それが財務的にマテリアルであるかどうかにかかわらず、インパクトのマテリアリティの観点から捉えられる(ESRS 1 パラグラフ38)。

インパクトの重要性(マテリアリティ)の評価に際して、規模、範囲および不可逆な特性を考慮する。人権については、発生する可能性よりも重大性を優先して判断する(ESRS 1 パラグラフ45)

6.4 <IR>フレームワークのマテリアリティ

<IR>フレームワークは、パラグラフ3.17で、組織の価値創造能力に関連性のある事象がマテリアルであると定めている。

この<IR>フレームワークのパラグラフ3.21等の「関連性 | relevant」の概念は、IFRS S1「サステナビリティ関連財務情報の開示に関する全般的要求事項」のマテリアリティの定義(パラグラフ14)を理解する際に参考となる。

3D 重要性 (Materiality)

3.17 統合報告書は、組織の短、中、長期の価値創造能力に実質的な影響を与える事象に関する情報を開示する。

関連性のある事象の特定 | Identifying relevant matters

3.21 Relevant matters are those that have, or may have, an effect on the organization’s ability to create value. This is determined by considering their effect on the organization’s strategy, governance, performance or prospects.

3.21 関連性のある事象とは、組織の価値創造能力に影響を与える、又は影響を与える可能性のある事象である。これは、組織の戦略、ガバナンス、実績又は見通しに与える影響について検討することによって決定される。

3.22 ガバナンス責任者の会議において議論された価値の創造、保全又は毀損に関連する事象は、通常、関連性があると考えられる。(略)

3.23 短期的な解決が比較的容易であるかもしれない事象であっても、確認されずに放置された場合、 次第に損害をもたらすものとなり、 中長期的な解決が難しくなり得る。 このような事象についても、関連性のある事象の母集団に含められる必要がある。組織が解決を望まない、又は解決方法が分からない場合であっても、 母集団から除外する理由とはならない。

日本語訳

6.5 IFRS S1のマテリアリティ

<IR>フレームワークの規定ぶりを参照しつつ確認する。

14 Materiality is an entity-specific aspect of relevance based on the nature or magnitude, or both, of the items to which the information relates, in the context of the entity’s sustainability-related financial disclosures.

14 重要性(materiality)は、関連性の企業固有の一側面であり、当該企業のサステナビリティ関連財務開示の文脈において、その情報が関連する項目の性質若しくは規模(又はその両方) に基づくものである。

17 企業は、企業の見通しに影響を与える(affect)と合理的に見込み得るサステナビリティ関連のリスク及び機会に関して重要性がある(material)情報を開示しなければならない。

18 サステナビリティ関連財務開示の文脈において、情報は、それを省略したり、誤表示したり、不明瞭にしたりしたときに、一般目的財務報告書の主要な利用者が、財務諸表及びサステ ナビリティ関連財務開示を含む、特定の報告企業に関する情報を提供する当該報告書に基づいて行う意思決定に、当該情報が影響を与える(influence)と合理的に見込み得る場合には、重要性がある(material)。

(IFRS財団 国際サステナビリティ基準審議会ISSB, 2023.6)

SSBJを傘下におくFASFによる日本語訳

IFRS S1パラグラフ14の「関連性 | relevance」は、何と関係しているかが明示されておらず、マテリアリティ(重要性)という大切な部分の規定であるにもかかわらず、意味を取りづらい。

この点、<IR>フレームワークのパラグラフ3.21などを参照すると、<IR>フレームワークの「関連性 | relevance」が、企業の価値創造能力に影響を与えうる事象との関係性で定義されており、企業に固有で、価値創造と関係しており、取締役会で話し合われるような「関連性」であることがわかる。

この企業が価値創造などの重要なこととの関係でそれぞれ持つ様々な「関連性」の項目として、その項目の性質や大きさ(規模)で重要性を判断することを述べていると想定できる。

用語として、tax aspectは税務の側面であり、an entity-specific aspect of relevance(IFRS S1パラグラフ14)は、税務の側面ではなく、企業に固有な関連性の側面として、マテリアリティ(重要性)を理解すべきという要請と解される。

また、<IR>フレームワークのパラグラフ3.23の関連性のある事象の内包(含まれるもの)の規定は、IFRS S1では会計的な規定振りのパラグラフ18となった。

TCFDの全般は、IFRS S1, S2で上書きされた。

<IR>フレームワークは、MD&Aの基準に相当するIFRS財団のIASBのManagement Commentary (MC) との重なりも指摘され、IASBとISSBの共同作業により<IR>フレームワークを新しくする案もあったが、アジェンダコンサルテーションの結果先送りされ、MCは独自に一旦改訂を確定することとなった。

6.6 Management Commentary [Exposure Draft] (MC, 経営者による説明[公開草案])

実務指針であるMCの改訂版は、2025年春から夏の時期に確定し、公開される予定である。

3.3 経営者による説明における情報は、次のいずれかについての投資者及び債権者の評価に影響を与えることによって、投資者及び債権者の意思決定に影響を与える。

(a) 将来キャッシュ・フローについての企業の見通し

(b) 企業の資源についての経営者の受託責任 ― 経営者が企業の資源をどれだけ効率的かつ効果的に使用し保護したか

3.11 本実務記述書[案]において、「価値を創出する能力」とは、企業が自らのために、したがって投資者及び債権者のために、価値を創出し又は維持する能力を指す。一部の人々は、企業が自らのために創出する価値を「企業価値」と呼んでいる。

日本語訳

IASBのMCも、<IR>フレームワークの規定を前提としていると想定される部分があるが、よりキャッシュ・フローとの関係が強調されている。

IFRS S1でも、キャッシュ・フローと関係する情報開示を促している(パラグラフ2等)。

日本の有価証券報告書や統合報告の開示で、「将来キャッシュ・フロー」や、フリー・キャッシュ・フローの数値は開示対象ではない。営業利益の額が営業活動によるCFの小計より小さく、営業利益の額の資金的な質が高い場合、営業利益や営業利益から想定される資本コストを減算した残余利益の生成能力について分析し開示することは、「将来キャッシュ・フロー」や「キャッシュ・フローを生み出す能力」への説明と考えられる。売上についても現金化との関係(売掛金、キャッシュ・コンバージョン・サイクル等)の説明があれば売上自体で分析および開示することはキャッシュ・フローを生み出す能力の説明となるだろう。

連結キャッシュ・フロー計算書をみてみると、その科目の数字や増減についての説明は少ないが、米国10-Kでも、IFRSの「経営者による説明」でも「サステナビリティ関連財務情報」の要請でも、キャッシュ・フローとの関係性での説明が求められている。有価証券報告書でも統合報告書でも、CF計算書の重要な科目についての説明が充実していくと予想される。

現時点において、統合報告の「価値創造能力」や将来のBS予測などを視野に、投資に関する科目だけでも、キャッシュ・フロー計算書の数字を参照した説明をしていくことは、投資家との対話の質を高めることはもちろん、各種の要請の先取りとなり、情報リッチネスを深め透明性を高める。

6.7 統合思考: <IR>フレームワークとIFRS S1

IFRS S1, S2でサステナビリティ関連財務情報を開示する際には、統合思考での開示が望まれる。

エマニュエル・ファベールISSB議長は「IFRS S1の第2パラグラフは統合思考を深く述べたもので、このスタンダードの核となる部分の頂点に位置づけられる」と述べている(2023年11月IRCCでの発言)。

入り組んだ文章だが、SSBJを傘下にもつFASFが分かりやすく和訳してくれた。

2 Information about sustainability-related risks and opportunities is useful to primary users because an entity’s ability to generate cash flows over the short, medium and long term is inextricably linked to the interactions between the entity and its stakeholders, society, the economy and the natural environment throughout the entity’s value chain.

Together, the entity and the resources and relationships throughout its value chain form an interdependent system in which the entity operates.

The entity’s dependencies on those resources and relationships and its impacts on those resources and relationships give rise to sustainability-related risks and opportunities for the entity

短期、中期及び長期にわたり企業がキャッシュ・フローを生み出す能力(ability)は、企業と、当該企業のバリュー・チェーンを通じて利害関係者、社会、経済及び自然環境との間の相互作用と密接につながっているため、サステナビリティ関連のリスク及び機会に関する情報は、主要な利用者にとって有用なものである。

企業と、当該企業のバリュー・チェーンを通じての資源及び関係は、これらをあわせて、当該企業が事業を営む相互依存的なシステムを形成する。

それらの資源及び関係に対する企業の依存関係並びにそれらの資源及び関係に対する当該企業のインパクトは、当該企業に対してサステナビリティ関連のリスク及び機会を生じさせる。

(IFRS財団 国際サステナビリティ基準審議会ISSB, 2023.6)

SSBJを傘下におくFASFによる日本語訳

鈴木健治改行

「資源及び関係」は概念フレームワークの用語ではなく、<IR>フレームワークの用語と思われる。概念フレームワークでは資産は資源であり、契約など関係の一部は資産になるため資源に含まれることがあるが、「資源および関係」と併記されている。

<IR>フレームワークでは「資源及び関係」は6つの資本である(IRF 2.3)。

IFRS S1の第2パラグラフが描く統合思考は、まず、企業と取引先や社会・関係(資源及び関係)は、バリュー・チェーンを通じて相互依存的なシステムとなっているという認識にあり、そして、バリュー・チェーンの資源及び関係に与えるインパクトについて、自社に対するリスク及び機会を生じさせるとしている点にある。

また、<IR>フレームワークの「価値創造能力」(IRF 3.17)は、IFRS S1やMCでは「キャッシュ・フローを生み出す能力」(IFRS S1第2パラグラフ)となっている。「価値創造能力」は自由度の高い概念だが、IFRS S1に従う開示では、財務的成果を見通せる範囲の開示となるのだろう。

6.8 TCFD開示をIFRS S1, S2に切り替える

プライム上場企業のうち、時価総額最大グループは、IFRS S1, S2を国内化するSSBJ基準の開示が義務となる。時期については、2026年4月1日から2027年3月末の有報から義務化の案1、保証を含み2027年4月1日から2028年3月末の有報から義務化の案2などが議論されている。

現在、TCFDによる開示は、有価証券報告書や、統合報告書においてなされている。IFRS財団からは、TCFDをIFRS S1, S2による開示に切り替える際の参考資料が公表されている。

Comparison IFRS S2 Climate-related Disclosures with the TCFD recommendations (英語)

IFRS S2 気候関連開示とTCFD提言との比較 (日本語)

この資料などを参考に、TCFD開示をIFRS S1(一般), S2(気候変動)による開示に切り替えていくことが考えられる。

例えば、IFRS S2のパラグラフ29(c)は「企業は、気候関連の物理的リスクについて、気候関連の物理的リスクに対して脆弱な資産又は事業活動の数値及びパーセンテージを開示しなければならない。」と定めている。脆弱な資産については簿価、事業活動は例えば売上高の比率などでの開示が考えられるが、売上高や利益が現金となるまでリスクから解放される状態の数字を使わなければならないという要請なのかどうか把握できていない。

なお、この2.29(c)については、日本向けのSSBJ案では「気候関連の物理的リスクに対して脆弱な資産又は事業活動の規模に関する情報」と、定性的な記述を許容する提案がなされている。しかし、グローバル・アセットオーナーフォーラムは次のように述べている。

投資家として、一つのグローバル基準を必要としており、ISSB は私たちがこうあってほしいと考える企業開示のあり方と合致している。 そのため、日本の SSBJ を含め、各国でグローバルベースラインに可能な限り忠実に ISSB 基準が法制化されることを期待している。 法域特有の懸念事項は恒久的な変更ではなく一時的な救済措置として解決されるべきである。

6.9 統合報告書でIFRS S1, S2を開示する

IFRS財団からは、統合報告書でIFRS S1, S2を開示する提案もなされている。

How to apply the Integrated Reporting Framework with IFRS S1 and IFRS S2: A mapping tool (英語)

統合報告の発行に際して、<IR>フレームワークのマテリアリティ3.17、戦略4.4、ビジネスモデル4.10、ガバナンス4.8、リスクと機会4.24、戦略と資源配分4.28、パフォーマンス4.31などを参照する際に、対応するIFRS S1, S2の記述を参照できることを示している。

<IR>フレームワークが持つ「価値創造能力」の開示という骨幹を崩してまでIFRS S1, S2を統合報告で開示する必要は無いだろうが、キャッシュ・フローを含む財務の数字を参照しながらの説明を増やし、深めるなど、より財務マテリアリティの色彩とする開示を取り入れていくことは考えられる。

6.10 NESRS

非欧州企業としてCSRD-NESRSでインパクトマテリアリティをCSRD報告書で、多様なトピックスの財務マテリアリティをIFRS S1を参照して統合報告書で開示する

一定規模以上の欧州取引がある域外企業(非欧州企業)に対して、CSRD報告書ではインパクト・マテリアリティのみで、財務マテリアリティ(リスクおよび機会等)は義務化されない方向となっている。インパクトマテリアリティを評価した結果、開示したいリスクおよび機会を言語化した場合、日本では統合報告書で開示することが考えられる。

その際、ESRSでの財務マテリアリティの定義と、IFRS S1の財務マテリアリティの定義には同等性があると確認されているため、SSBJで気候を対応する場合、他のサステナビリティトピックスについてIFRS S1を参照した開示とすることが考えられる。トピックスについては準拠すべき標準がないこととなるため、有価証券報告書での開示は気候関連のみ(SSBJ)として他のトピックのリスクおよび機会や重要な指標は統合報告書に、取り組み自体はサステナビリティの報告書やWebページ等での開示となることも考えられる。

もちろん、ダノン型のOneレポートもあり得るが、日本は企業数が多く機関投資家の持ち時間にも限りがあり、エッセンスを絞り参照先がある現状の統合報告書に財務情報を充実させる新・統合報告書も提案されている(北川哲雄「日本の企業情報開示のゆくえ(上)(下)欧州企業の動向を踏まえた方向性」(企業会計, 中央経済社, 2024.10-11, Vol.76 No. 10 - 11))。

7. 財務マテリアリティでの価値創造と価値創造の継続の根拠

重要概念を再度整理する。

7.1 統合思考

<IR>フレームワークの統合思考はIFRS S1のパラグラフ2でも採用されている通り、今後の開示の骨格の1つである。部門、要素や資産の科目などのばらばらな開示ではなく、価値創造ストーリーとして統合できる統合思考での分析と開示が求められる。

投資についても、研究開発、有形固定、無形固定の3種類の比率を統合的にとらえ、上述した手法での開示と分析をすることで、統合思考を社内に浸透させ、開示の情報リッチネスを深め、透明性を高めることができる。

7.2 価値創造と、価値創造の継続

<IR>フレームワークには「短期、中期、長期」という言い回しが何度も出現するが、オクトパスモデルは、どの時間軸で開示するか、過去の報告なのか未来の推測なのかを明確にするルールはなく、自由である。この点、経営デザインシートは、「これまで」と「これから」について別々に価値創造メカニズムを描くため、これまで価値創造できた稼げる強みと、未来のある時点でどう価値創造するかの構想を並べて描くことができる。

経営デザインシートで、価値創造ストーリーの骨格を描けると良い。

さらに、価値創造をすぐに模倣されてしまうと、価値創造を続けることができなくなり、投資の回収もできない。自社の個性である独特な資源を使った価値創造は、その独特な資源を模倣することが難しいため、他社に真似されず継続しやすい。その自社の個性である資源は、資源の要素間の結合性であるインタンジブルズ・ミックスであることが多い。無形固定資産型の企業では、M&Aとソフトウエアの結合性で価値を創造しているパターンが多く、その内容や組み合わせによる価値創造は、競合に真似されず、継続させやすい。

本稿は、[1]から[14]などの手法で、保守的な会計の数値にアンカーを卸しながら、このような価値創造を継続するためのインタンジブルズ・ミックスを発見していく方法論を提案した。

7.3 トップリスクとリスク低減策

リスク管理なりリスクアペタイトについて、様々なアプローチがあるが、自社グループのトップリスクを評価し、その優先順位に従ってリスク軽減策に投資していくことは、統合思考の優れた実践である。

例えば、サステナビリティ関連のリスク及び機会について、IFRS S1は次のように規定する。

本基準は、短期、中期又は長期にわたり、企業のキャッシュ・フロー、当該企業のファイナンスへのアクセス又は資本コストに影響を与える(affect)と合理的に見込み得る、すべてのサステナビリティ関連のリスク及び機会に関する情報を開示することを企業に要求している。

ビジネスの通常のリスクと、サステナビリティに関するリスクをあわせて、自社への影響の大きさや自社の価値観・マテリアリティに応じてトップ10ぐらいの数のリスクを選定できると良い。

このトップリスクの選定では、事業ポートフォリオのリスク間の相関に着目したい。例えば、トップリスクの全てが気候変動の物理リスクとの相関が大きい場合、その企業は事業継続について脆弱であり、事業ポートフォリオによるリスク低減効果が小さい。

ファイナンスのポートフォリオ理論によると、株式間の相関係数が小さくなるように投資先を組み合わせることで、分散投資効果を得て、リターンを変えずにリスクを低減することができる(例えば、俊野雅司、白須洋子、時岡規夫『ファイナンス論・入門』(有斐閣コンパクト、2020)p.193)。

事業についても、ポートフォリオ理論の考え方や算式の結果は妥当する。トップリスクのリスク間の相関が小さい方がリスクテイクの分散効果があり、リターンを変えずにリスク(不確実性)を低減することができる。そのトップリスクの組み合わせは、当社がリスクテイクできる当社の得意なリスクの組み合わせでもあろうから、競争力の源泉でもある。

また、マテリアリティと関連するリスクがトップリスクに入っていなければ、それは本当にマテリアルなのか、再検討すると良い。マテリアルなことは当社が扱い慣れているリスクのある事項であるからこそ、マテリアルなのではなかろうか。

7.4 機会とサステナビリティ対応製品

IFRS S1, S2は、TCFDと異なり、「リスクと機会」がまるで熟語のように一体化している。しかし、分離して記述されたところがある。S2のパラグラフ29(d)である。

企業は、産業横断的指標カテゴリーに関連する次の情報を開示しなければならない。

(略)

(d) 気候関連の機会―気候関連の機会と整合した資産又は事業活動の数値及びパーセンテージ

企業は、IFRS S2の要請に応じて、気候関連の機会について、事業活動の数値及びパーセンテージを開示できる。日本版では定性的な規模についての記述でも良いような修正案が議論されているが、国際的には数値である。例えば、気候関連の社会課題に貢献できる製品の売上比率や、研究開発費等の投資の内訳として気候に関連する投資の割合などだろう。

このような枠組みは、気候だけでなく、他のサステナビリティ・トピックスについても適用できる。

この気候関連の機会との関係で、自社の価値創造ストーリーや価値創造を継続することに役立つインタンジブルズ・ミックスを開示したい。

7.5 有価証券報告書での開示

・[有報]MD&A

第2事業の状況 4. 経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析にて、一定程度開示されている。

本稿の「3. 投資関係で説明したい対象の勘定科目」、例えば営業活動によるCFの小計や、無形固定資産の取得のための支出について、営業利益額との比較や、支出額の内訳や意図などの充実した開示が望まれる。

特に、キャッシュ・フローに関する記述情報、前期と比較した増減のみが文章となっており、追加の情報が一切無いような開示例が多い。本稿で紹介したNetflix等の開示例などを参照して、どのような経営判断があったのか、キャッシュ・フローの数値との関係での説明の充実が望まれる。

IFRS S1, S2やMCでも、キャッシュ・フロー生成能力が開示対象であり、キャッシュ・フロー計算書の数値に関する内容面の開示を深めて欲しい。

・[有報]研究開発活動

第2事業の状況 6. 研究開発活動にて、各社詳細に開示されている。さらに、統合思考での次のような開示が望ましい。

- 事業セグメントや全社など、どの売上高に貢献することになる研究開発活動であるか区分された記載(事業セグメントごとに研究開発活動が開示されていれば満たしているが、他の事業セグメントへ波及できる共通技術や要素技術は費用削減効果も大きいためアピールしたい)。

- 研究開発の段階(フェーズ)ごとの研究開発案件の件数(パイプライン)

- 売上高や営業利益への影響が大きい研究開発テーマについては、有形固定資産や無形固定資産との結合性。どう組み合わさって価値創造するか、マネタイズできるかを記述的に開示したい。

- 研究開発のテーマや、一群の研究テーマによる未来の事業セグメント全体について、リスク、機会と指標で包みたい。サステナビリティのトピックスと同様の扱い方で、研究テーマを財務マテリアリティで開示することで、必ずしも個別の技術内容に精通しない投資家の理解を促したい。

- 研究開発全般について、全社または事業セグメントごとに、当期まで、営業利益の額はその年度の研究開発費の何倍で、今後何倍を目指すか。また、研究開発について特許権をえる場合、その免除ロイヤリティは何%を目標とするかなど、研究開発の利益目標に関する内容もあると良い。

・[有報]有形固定資産

第3設備の状況に、工場の一覧や資産額などが開示されている。しかし、どの事業セグメントがどの工場のどんな強みを使って売上高や利益を得ているか、売上原価に含まれる研究開発費(人件費)はどの工場で発生するか、各工場の減価償却後の簿価はどの程度かなどの事業をより理解するための情報は少ない。

統合報告書で、各工場と研究開発のテーマごとに、投資時期と関連製品を開示する例もある(中外製薬「アニュアルレポート2023」p.59)。

有価証券報告書では、第2事業の状況 4. MD&Aにて、投資活動によるCFの「有形固定資産の取得による支出」について、主な内訳、投資の意図について記述情報の充実が望まれる。また、事業セグメントごとの利益の分析で、過去の投資の成果や失敗について事実の開示が増加すると良い。

・[有報]無形固定資産

有価証券報告書では、有形固定資産と同様に、第2事業の状況 4. MD&Aにて、投資活動によるCFの「無形固定資産の取得による支出」について、主な内訳、投資の意図について記述情報の充実が望まれる。また、事業セグメントごとの利益の分析での言及や、全社の事業ポートフォリオで共通して役立っている無形資産など指摘なども、MD&Aで簡単に言及があると良い。

また、第3設備の状況にて、無形固定資産の投資対象や意図について開示がある例もあるが、極めて少ない。充実が望まれる。「設備の状況」という用語はそのままで良いとしても、無形固定資産についての開示も期待されていることが周知されると良い。

7.6 統合報告での開示

・[統合報告書]既存の開示内容

統合報告書では、ストラテジー、事業部門や事業セグメントごとの概要、研究開発、知財活動、人的資本、サステナビリティ、ガバナンスなど様々なトピックスが開示される。

この既存の開示内容について、財務三表の数値をみせながら、その数値との関係を開示すると、財務マテリアリティでの開示となり、財務情報にもみえる。

・[統合報告書]財務マテリアリティ

価値創造能力や価値創造ストーリーを財務マテリアリティ色を強めて開示する

これまでと、これからの2つを分けて開示出来ると良い。その骨格は定性的に経営デザインシートで描くことができる。

これまでについては、売上高および営業利益の数値を、直近3期程度開示し、その推移や内容に貢献したビジネスモデルや主な資源を開示する。主な資源は、いつごろの、どのような投資の成果であると認識しているかも開示できると良い。過去の投資が成果を生み出していることを理解してもらえると、未来に向けた投資が成果を生み出すと推測してもらいやすい。

過去と未来では、技術や製品は異なるが、ブランドやインタンジブルズ・ミックスは変わらないことが多い。 インタンジブルズ・ミックスについては、費用処理済みで現在も残るインタンジブルズも取り上げたい。また、人が変わっても組織の気風が変わらない場合、過去の稼げる強みは未来の稼げる強みとして継続性を持つ可能性が高まる

これからについては、本稿の5.投資関係の会計数値の国内事例で示した表を長期ビジョンやストラテジーのページで示し、自社の投資の結果と、投資の意図およびその先にある長期ビジョンやストレテジーを開示すると良い。

長期ビジョンやストラテジーの出発点を、保守的な会計の数値とすることで、ペンマンのいう会計情報にアンカーをおいた開示をすることができる。

Novo Nordisk社の開示例など参考として(北川哲雄[2024])、製品パイプライン(p.27)、開発の進捗(p.28)、主要な製品の特許権と満了時期(p.29)、製品グループごとの売上高(p.57)、研究開発費や人件費の内訳(p.58)などの開示を、自社の業種でもできるかどうか、検討することができる。

・[統合報告書]長期アクティブ投資家の問いに答える

長期アクティブ投資家の問いをきっかけとして、統合思考で、財務マテリアリティで開示することは、情報リッチネスを深め透明性を高める。

有報は短期から中期、中期から財務情報のみで推測しきれない長期に関係する問いについては、統合報告書で開示することも考えられる。

・価値創造の継続性について、次の問いに答える。

「未来の主力品に対する他社の追従や参入を防ぐことができ、真似されにくい、自分たちに独自の要素(インタンジブルズ)やその組み合わせは何ですか?」

この問いへの回答は、価値創造を継続するときに役立つ結合性(コネクティビティ)で、かつ、他社が真似できない独自の個性となる結合性を示唆する。

8. 成長のための支出という企業の意思決定

8.1 開示や分析の出発点

保守的な会計の数値にアンカーをおろした分析について、ペンマンは次のように位置づけている。

図(省略)は、どのようにして市場価格を3つの構成要素に分解したかを示している。すなわち、①簿価、②短期利益からの価値、そして③市場がその後の成長に置いた推測価値、である。これらは、私たちを取り巻く不確実性について理解するのに役立つ構成要素である。3つの構成要素は、不確実性を、私たちが確実に知っている簿価、私たちが多少自信を持って知っている短期予測からの価値、および、私たちにはまったく不確かな長期の成長予測からの価値、によって説明している。

(有斐閣, 2018年)p.207

図では、グーグルの一株当たりの市場価格の内訳として、簿価143.92ドル、短期利益からの価値215.62ドルを計算から求め、時価総額からの減算で「長期成長からの価値」175.46ドルとしている。ペンマンは、「成長に対価を払いすぎるリスクがあるのは最後の構成要素である。この図式は私たちに、リスクを伴う成長に175.46ドルを支払いたいと思うか、という問いを突きつけているのである(同p.208)」と述べている。

保守的な会計の数値にアンカーをおろすのは、簿価を他と分けて認識し、多少自信のある短期利益を求め、残りの成長の対価を慎重に扱うような方法論である。

また、ペンマンは、財務諸表分析に際して、財務三表のそれぞれの組み替えを提案し、事業と金融を分けようとする。例えば、資産は、正味事業資産と、正味金融資産に分ける(同p.217, 248)。損益計算書も税引後事業利益と金融利益とが分かるように組み替えている(同p.260, 265)。キャッシュ・フロー計算書は、フリー・キャッシュ・フローと資金調達活動が分かるように組み替えられる(同p.283 - 298)。

正味事業資産の回転により得られる残余事業利益と、その成長性を見極めようとするペンマンの執念は参考になる。

8.2 成長のための投資

成長のための投資について、本稿では、保守的な会計の数値として、かつ、事業と金融の区分による組み替えをせずに使いやすい科目として、研究開発費、有形固定資産の取得のための支出額、無形固定資産の取得のための支出額に注目した。投資の検証は売上や利益で行う。これらの額や配分で、投資対象や投資の意図を把握するとともに、研究開発型、有形固定資産型、無形固定資産型等に企業を分類し、特に開示と分析をしたい内容を指摘した。

ペンマン[2018]は、産業区分やドライバーの有用性を示しつつも「企業をタイプ分けすることで、決めてかかりすぎないように気をつけよう」(p.434)と述べている。本稿の「5.投資関係の会計数値の国内事例」で扱った「研究開発型」などの区分は、保守的な会計の数値の比較での区分であるため会計情報にアンカーがあり、かつ、インタンジブルズ・ミックスなどの結合性(コネクティブティ)を説明する際に、どの結合性が価値創造能力(やキャッシュ・フロー生成能力)に関係しているかを示唆する程度であり、決めつけすぎてはいない。端的に、当期の投資額が多い組み合わせに注目しようというだけである。そのタイプを前提に概算の残余利益率をみる。

つまり、当期までの過去の投資の累積は、自己創設の無形資産を含むインタンジブルズ全般であり、他の要素と結びついてその価値が顕在化し、売上高となったとき、利益としてオンバランスされる。利益の内訳や要因に過去のどのような投資の成果(有形資産やインタンジブルズ)が主に含まれているか検証することで、投資の成果を確認し続けることができる。

また、減価償却費と、有形無形の固定資産の取得による支出額の合計のどちらが多いかを確認し、固定資産への投資が減価償却費よりも大きければ、その分、BSは成長している。過去の投資の利益でのオンバランスは、純利益を通してBSを拡大させる。M&Aや減損会計もBSのボリュームを変動させる。このBSで将来を推定する利点は、将来が当期になった段階でBSが確定するため、答え合わせができることにある。推測と実績の差の原因を考えていくことで、推測の精度を高めていくことができる。

ペンマン型で正味事業資産で分析する場合、将来の正味事業資産を求めておき、将来が到来した際に金融資産を除いた正味事業資産を求めて比較することになるだろう。

日本企業は中期経営計画で投資額や売上目標を定めることが多いが、中計で3年間や5年間にまるめた情報は、保守的な会計の数値にアンカーをおろしているかわからず、本稿の立場からはノイズである。保守的な会計の数値で毎年答え合わせができるような開示が望まれる。

8.3 価値創造マテリアリティ

価値創造こそが重要である。マテリアリティや企業価値の議論は価値創造に収れんしていくだろう。価値創造能力がなければ、なにも始まらない。現代、人は、キャッシュ・フローを生成するために就職し、起業し、働くのではない。人間や社会や地球にとっての価値を生み出したいのだ。キャッシュ・フローはその答え合わせの重要な数字の一種でしかない。リスク評価や開示や分析としては企業が生み出すキャッシュは最重要だが、人生としての重要性はそうでもない。

人生で重要なのは愛と自分のキャッシュ・フローであって、所属する組織や株主のキャッシュ・フローではない。しかし、所属する組織を通じた価値創造は、自分自身の人生でもある。

特に、多くの知識労働者にとって、知識社会で活躍するには組織に属しなければならない。組織は、複数の才能が集うことで価値を生み出すオーケストラ(ドラッカー『ポスト資本主義社会』p.73)やバンドである。ソロもあるが、ソロも実際には一人ではない。チームがある。知識社会では、知識労働者は組織やチームに属さないと価値を生み出せないことが増えている。

顧客にとっても、従業員にとっても、当社の価値創造が重要である。

サステナビリティというのは、価値創造の機会である。

価値創造のためには、資産計上されない要素を含む要素間の結合性(コネクティビティ)による相乗効果、特にインタンジブルズ・ミックスが重要である。インタンジブルズが資産計上されなくても、投資額と、利益で検証できる。

本稿によって、投資のタイプによって、価値を生み出すインタンジブルズ・ミックスには一定のパターンがあることが示唆された。これは、開示や分析の情報リッチネスを深め透明性を高める次の入り口の一つである。

8.4 統合報告書と有価証券報告書、それぞれが得意な社内プロセス

有価証券報告書での開示を充実させるべきであり、その過程として、統合報告書での開示を利活用すべきである。統合報告書の制作実務では、複数の部門が協働する仕組みが一定程度できている。開示タイミングも少しだけ余裕があり、監査を想定して安全側に振る必要もない。CxOのメッセージとしてだすか、対談・鼎談か、企業のベタ文としてだすか、文脈やニュアンスの調整もできる。統合報告書でチャレンジングな開示をし、投資家との対話でストライクゾーンを確認しつつ、有価証券報告書での開示を充実させていくと良い。

例えば、セグメントの変更は大事だが、自社のポートフォリオを色々な区分で見せてみて、投資家との対話を深めてみるには、統合報告書の自由演技は便利である。

有価証券報告書の業務プロセスで卓越しており他の企業報告では持っていない最大のものは、内部統制である。プロセスで品質を管理する発想があり、順次IT統制されていくことは大変に魅力的であり、おそらくは、サステナビリティの指標は財務報告の内部統制に組み込まれていくのだろう。

統合報告書で扱う数字や部門連携の練習をし、投資家とも対話をして優先順位を見極めつつ、財務報告のIT統制に組み込んでいくような順序が考えられる。

SSBJは直接財務報告で扱うようにもみえるが、TCFDの開示として、発行部門、サステナビリティ、IR、サステナビリティ委員会等が連動する統合報告に向けた社内プロセスがすでにある。統合報告書で試行錯誤し、財務報告に組み込むという手順は、TCFDからSSBJやIFRS S2へと標準を乗り換えていくプロセスでもあり、そのプロセスは、各社それぞれ、今後の企業開示のモデルとなるだろう。

SSBJの対応から非財務(サステナビリティ)の対応を始めた方に、<IR>フレームワークを読んでおくとIFRS S1, S2もESRSも読みやすいという可能性をお伝えしたかったです。

統合報告ご担当者に、キャッシュ・フローとの関係での開示要請がなされていることや、北川先生の「乾いた開示」の具体的なイメージをお伝えしたかったです。また、財務情報のつまみ食いで、企業をタイプ分けして、そのタイプに応じて投資家に刺さる価値創造への結合性(コネクティビティ)の候補を取り出せることを、お伝えしたかったです。財務分析で推測される企業像と、統合報告での企業像にギャップがあるのは透明性が低いため、資本コストを下げるでしょう。

お悩みの方や未来を引き寄せたい方のお手伝いをしたいです。

知財関係者には、特許権を含むインタンジブルズと財務分析の関係や、2024年の企業開示の現状、記述情報の例として米国基準での10-Kの文章などをお見せしたかったです。研究開発費だけで自社をみるのではなく、有形固定資産、無形固定資産との関係でとらえて、どのような知財活動が企業価値向上に結びつくか考えていきたいです。

2025年の目標は、会計系ACにエントリーして、エントリーした日に記事公開できるよう、本業の業務プロセスを改善しておくことです。

お読み頂きありがとうございました。事例研究を進めて、またなにか分かりましたら共有します。

年末年始に、稲垣大輔他『Pythonで学ぶXBRL入門』や、のろのろ「99から始める有価証券報告書XBRLデータ分析 - アカデミックと実務をつなぐ」を参照して、「5. 投資関係の会計数値の国内事例」の表をもっと楽に作れるように研究します。情報公開ありがとうございます。