スマホゲーム徴税強化? その3

前回から引き続き、ちょっとまた補足的に少し書いてみます。

今回は、実際のアプリストアの規約を見ながら、現状の消費税とアプリ事業者の関係がどうなっているかを見てみたいと思います。

また例の税制調査会の資料からですが、資料中に下記のページがあります。

こちらがバイセル方式の取引図です。

一方、こちらがセールス・エージェント方式の取引図です。

前回、前々回と、アプリストアであるApp storeとGoogle playは「セールスエージェント方式」に該当すると説明してきました。その根拠について、規約の該当部分を取り上げてみてみます。

ここで記載する内容は、例示であり、実際の会計・税務処理においては、ご自身で規約等を確認し、専門家と相談の上で処理を行なってください。

なお、参照する規約は、2022年11月11日時点のものであり、将来の更新時に内容が変わる可能性があることはご了承ください。

App store

App storeはApple社によって運営されています。

そのAppleによってアプリの有料購入、アプリ内決済に関する規約が提供されています。

関連規約

Appleデベロッパプログラム使用許諾契約 (最終更新日:2022/6/6 )

有料App契約(Apple Developer Program使用許諾契約の別紙2と別紙3 (最終更新日:2022/2/25 )

上記添付書類 (最終更新日:2022/10/5 )

解説

『Appleデベロッパ向けの契約およびガイドライン』のページ中にデベロッパー向けの各種規約が掲載されています。そして、根幹の『Appleデベロッパプログラム使用許諾契約』の中で触れられている、『有料App契約(Apple Developer Program使用許諾契約の別紙2と別紙3)』とその添付書類がアプリの有料購入、アプリ内決済に関わってきます。

『Appleデベロッパプログラム使用許諾契約』の冒頭の目的において下記の記述があります。

デベロッパが有料のアプリケーションを配布したい場合または有料コンテンツを配布するためにIn-App Purchase APIを使用したい場合、Appleと別途契約(別紙2)を締結しなければならないものとします。

そして、その別紙2の項目1-1において下記の記載があります。

上記文中で参照する添付書類Aに下記の記載があります。

これを踏まえると、エンドユーザーが日本の場合は、iTunes株式会社が民法643条に従い、デベロッパの代理人となると定めています。(税調資料でいう「セールス・エージェント」となる)

そして、別紙3-2において以下の記載があります。

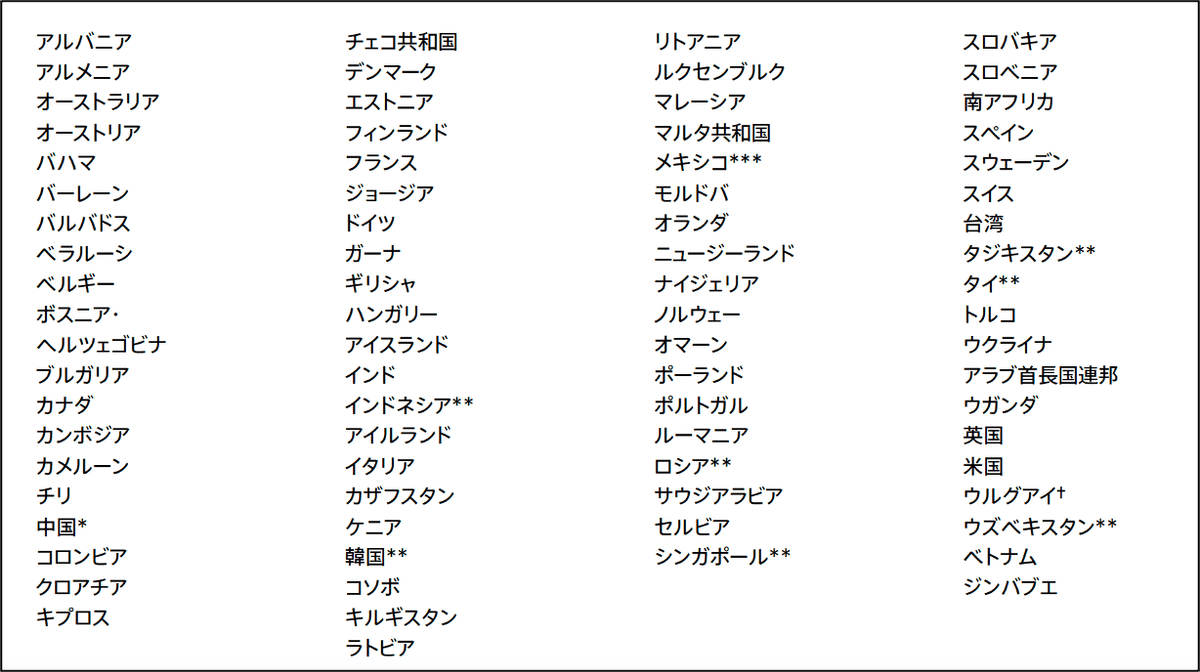

添付書類Bはこちらの通りです

そして、この添付書類Bの対象の国のリストが下記のものですが、現時点ではここに日本はありません。

先ほどの別紙3-2で「適用法令に基づいて売上税、使用税、物品サービス税、付加価値税、通信事業税、その他の類似する税金または賦課金の対象となる場合」とあり、添付書類Bの冒頭で、「以下の地域に所在するエンドユーザーへのライセンスアプリケーションの販売について、別紙2の第3.2条に記載されている税金を徴収」とあります。

つまり、付加価値税(日本でいう消費税のようなもの)についてはアプリストア運営者であるAppleが税金を徴収するということになります。

図にまとめると下図のようになります。

なお、手数料について、3-4で定めており、手数料率が30%である旨定めています。また、3-5で手数料や各種税金を控除してアプリデベロッパに売上金を支払うとしています。

このように、添付書類Bの国のユーザーへの販売に関しては、手数料と付加価値税等をAppleが控除して、売上金からそれらを差し引いてアプリデベロッパに支払います。

ユーザーが日本にいる場合

添付書類Bには日本がなかったのですが、ではユーザーが日本にいる場合はどのようになるでしょうか。

こちらに関しては、別紙3-3から触れていきます。

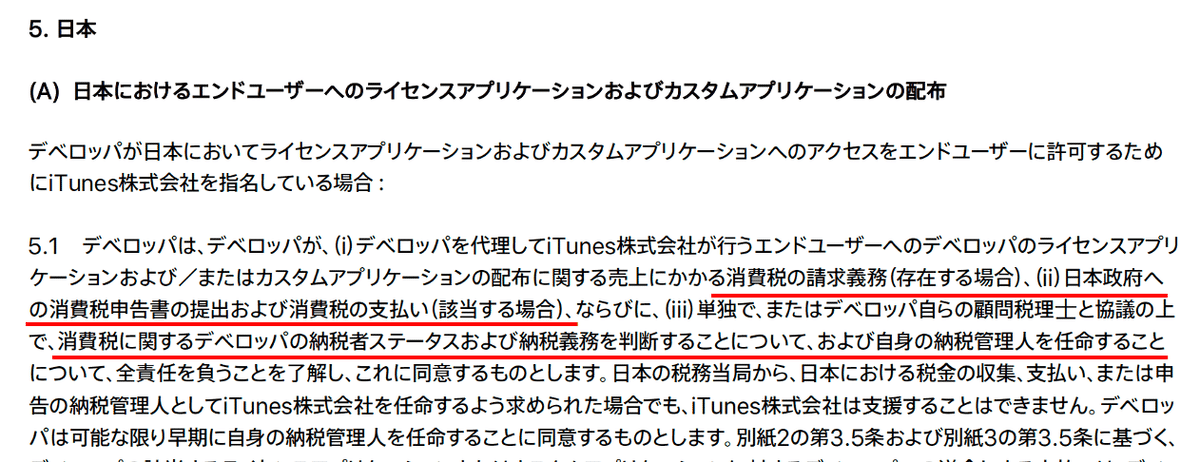

ここで、別紙2の添付書類Cが出てきます。

添付書類Cの項目5の一部を上記に抜粋しましが、ここで、デベロッパが消費税の申告や納付についてはデベロッパ自身が行うことを定めています。

このように、エンドユーザーが日本にいる場合、すなわち日本のユーザーへの売上に関しては、デベロッパーが自身で回収した消費税を日本に納税することが規約上も定められている形です。アプリ配信会社が日本国外でも国内でも同じです。

以上、Appleの定める規約上は、ユーザーの所在地に応じて、管轄のAppleのグループ会社が決まり、消費税・付加価値税等の徴収有無も定められています。

Google play

Google playはGoogle社によって運営されています。

Apple同様、Googleもアプリデベロッパの規約を定めています。

関連規約

Google Play デベロッパー販売 / 配布契約 (最終更新日:2022/10/3)

デベロッパーと販売者の登録がサポートされている国や地域

最終販売責任を負う商業者

Google Play ユーザーへの配布がサポートされている国や地域

税率と付加価値税(VAT)

解説

まず大元のGoogle Play デベロッパー販売 / 配布契約(以下、単に規約とする)があります。

この規約の2-1に下記の記載があります。

そして、日本は下記のように、販売先等として定められています。

そして、規約3-1でGoogleをデベロッパの代理人と定めています。(税調資料でいう「セールス・エージェント」となる)

ちなみに、ここで、「Google Asia Pacific Pte.Ltd.」とありますが、これに関しては、規約の「1.定義」の箇所でこのように記載されています。

つまりシンガポールにあるGoogleのグループ会社です。このシンガポールの会社を通して日本のユーザーにアプリを販売しているということになります。

次に、規約3-4についてです。

ここで、「最終販売責任を負う商業者」のリストには日本はないため、日本のユーザーへの販売において、デベロッパが最終販売責任を負う商業者ということになります。

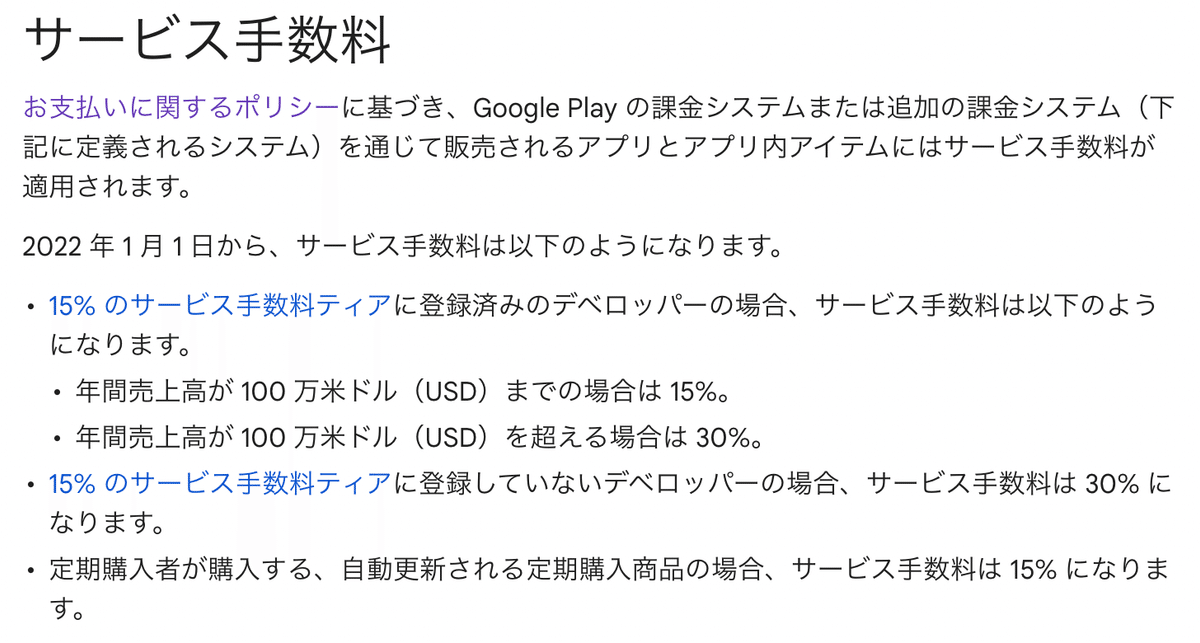

また、規約3-4の後半で、手数料について触れています。

「サービス手数料」として、下記の定めが記載されています。

手数料率は原則30%ですが、売上の小さいデベロッパ(年間100万USD以下)やサブスクリプションでは手数料率は15%となります。

ユーザーが日本にいる場合

さて、ちょっと前置きが長くなりましたが、税金の箇所です

規約3-5では下記の記載があります。

「税率と付加価値税(VAT)」において下記の記載があります。

「税率と付加価値税(VAT)」において下記の記載があります。

このように、デベロッパーが国内・国外にかかわらず、日本のユーザーへの売上に関わる消費税についてはデベロッパーが申告・納税を行う旨が定められています。

これらの動きを図にすると、下図のようになります。

Googleのシンガポール法人が回収し、売上金をデベロッパーに支払い、デベロッパー(国内外問わず)は自身で日本に消費税を申告・納税する必要があります。

ユーザーが日本以外の場合

ちなみに、ユーザーが日本以外の場合はどうでしょうか。これは先ほどの「税率と付加価値税(VAT)」のページにおいて各国について記載があるのでそちらを参照ください。

参考までに、EUのケースをみてみます。

このように、EUのユーザーが購入した場合には、GoogleがVATを回収して納付する旨が定められています。おおよその取引図が下図のようになります。

GoogleのEUエリアの管轄会社がVATを回収して、デベロッパーの所在地の税務署に納付します。

まとめ

このように、AppleとGoogleの規約がそれぞれに日本での販売に関わる消費税はデベロッパーが自社の責任で納税する旨を定めています。

これは現行の日本の消費税がアプリ販売会社であるデベロッパーが自身で納税することを定めているためです。

一方で、諸外国に関しては、ユーザーの所在地によっては各国の法令に従って、AppleやGoogleが源泉徴収する旨を定めています。

これはそれぞれの国よって、税制が異なるためで、税調の資料でも下図のように主な国々の法令が区分されています。

そして、初回からも述べていますが、現行の日本の法令を改正して、諸外国の多くの事例のように、AppleとGoogleが消費税を回収して日本に消費税を申告・納付をするような仕組みを検討しているということです。