全宅ツイ不動産チンパンジー情報 第66号

【PR】クソ物件オブザイヤー2021始まるよっ!

【特集】チンパンジーでもわかる消費税と不動産のお話

「よーかん!グルの!年貢相談室~!!」

※税金の話は専門家にね!この記事を読んでDIY申告とかすると怒られるよ!

よーかん「……FUCK YOU PAY ME?」

全宅ツイのグル「FUCK YOU PAY ME!」

はい。というわけで今回は消費税と不動産についてやってみたいと思います。

(※しばらく消費税とインボイスの話が続きますんで、不動産関係の話が読みたい人は”差っ引いていい消費税とタクちゃんの心変わり”まで飛ばしてね。)

グ「センセ、最近こんなんツイッターでみましたんで、ぼくなりにちょっと解説してみますので、おかしいとこがあったら教えて下さい。」

よ「りょ。」

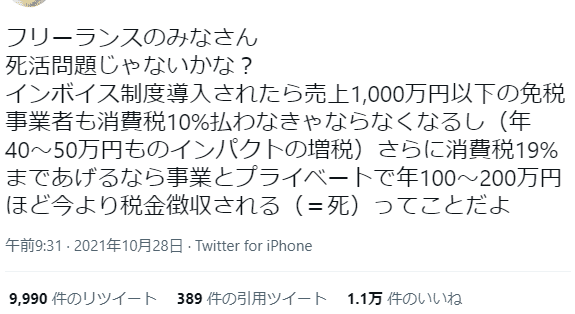

・フリーランスの死とインボイス、あるいは益税について

まず。今回のお話の大前提として、宅建落太郎のよ●すけさんにも理解しておいてほしいのが、納めるべき消費税の計算の方法。

それはこれ。

+【売上を上げて受け取った消費税】

-【売上のため(原材料とか買うときに)に支払った消費税】

=【納める消費税】

例を挙げると、

・Aさんは、裏庭に生えてる柿の木から柿をもいで、八百屋Bさんに税込110円で売った

・八百屋Bさんは、そのAさんから仕入れた柿を、税込み330円でお客さんCさんに売った

として、

・Aさんの納める消費税は、10円(売上)ー0円(仕入)=10円

・八百屋Bさんの納める消費税は、30円(売上)ー10円(仕入)=20円

・お客さんCさんの”支払った”消費税は、30円

と、こうなります。(食品の軽減税率とかはとりあえず無視)

図にするとこんな感じです。よ●すけさんでもわかるやろ。

まずはこの大前提、大原則をよく頭に入れてください。

で、さきほどのフリーランスの死活問題?のツイートのお話に戻ります。

消費税の計算の大前提はさっきの式のとおりなんだけど、

特例としていまは、売上が年間1,000万円以下を常としてるような事業者は、”免税事業者”って言って、税務署に納めることをしなくてよいのです。

つまり、そのような事業者は、自分が作ったモンとか売るときに「税込110円です!」って請求書を書いて買主に請求して、本体価格100円、消費税10円をもらうことができるんやけど、ほんでもそのもらった消費税10円を、免税事業者だから、お国に納めなくて、そのままパクることができるわけです。

さっきの柿の話だと、裏庭の柿をもいで八百屋さんに税込み110円で売った人Aさんは、消費税10円分丸儲け、ということになります。

結局このAさん→八百屋Bさん→Cさんの柿の取引において、Cさんの支払った消費税30円(八百屋Bさんで柿を330円で買ったCさんの支払った消費税30円)がどうなったかというと、その30円の全部がお国に行かず、そのうちの10円はAさんがパクってる感じになりますね。

タックス・タクちゃんならこう言うでしょう。

「Aよ、ウマイことやっとるのう。この110円税込みの柿の取引で発生した10円の消費税は、ホンマはおまえのもんちゃうねんけど、特別に目をつぶったろ。オカミに払わんでええわ。おまえのような売上が1,000万もないやつらから、わざわざ消費税とったら手間もかかるやろうし、可愛そうやしなwwwww

ただそうなると、Cさんが30円支払ったはずの消費税30円のうち20円しかお国に入らへんけど、まあええわ。10円お前がパクっといたしても文句言わんとくわ。ワシら優しいからな。

せやせや、この10円を消費税の益税いうんや。えきぜい、って読むんやで。覚えときな。勉強なったやろwwww」

と、こういう感じですね。

また、八百屋Bさん、つまりこの消費税パクリまんであるAさんに柿の代金の消費税10円を払った八百屋Bさん、これがどうなるかっていうと、

Bさんは消費税の申告をしてるとすれば、自分が売り上げた売上にもとづいて1年間に納めるべき消費税を計算してるんやけど、その納める消費税から、この10円を差し引くことができたわけですね。(一番最初の式を思い出してください)

ここまでが現在の(インボイス制度のない)消費税の仕組みです。

けど、インボイス制度が導入されると、形式の整ったインボイス(インボイスってつまるところ、制度に沿った形式の”請求書”のことです。)に基づいて支払ったものの分しか、消費税の計算で差し引くことができなくなるんです。

これを「仕入税額控除」に算入できなくなる、というんですけどね。まあ用語のほうはどうでもいいです。

で、これでどういうふうになるかというと、

さっきの消費税パクリまんAさんがインボイス制度のもとで同じことを言ったとします。

パクリまん「八百屋さんまいど。今回も柿、本体100円、消費税10円でお願いします。」

八百屋さん「インボイスちょうだい」

パクリまん「インボイス?うちは課税事業者ちがいますんで、インボイスみたいなんは出せません。」

八百屋さん「は?ほんならいままでやったら、本体100円、消費税10円で、うちからみたおたくの柿の実質的な原価は100円なるけど、インボイス制度のある今やと、インボイス出せへんお前に税込み110円払ったら、それまるまる、110円が原価になるやないか。仕入れ値が高なって商売上がったりや。そらワシ困るがな。お?あんた、どうしたらええかわかるか?柿の値段下げるか、インボイス出すか、どっちかにせんとうちも困るで!」

と、こんな感じになります。

ほんで、パクリまんがいいます。

パクリまん「……わかりました。課税事業者になってインボイスだします。」

これで最初のフリーランスの死活問題さんのツイートのように、パクリまんさんもいままでパクってた消費税を10円を支払わないといけなくなりました。(だって課税事業者だもん)

タックス・タクちゃんならこう言うでしょう。

「ぐはははは。売上1,000万以下のお前らは、これまでワシの格別のお目こぼしにこれまで散々胡座かいといて、何が死活問題じゃい。何が年40~50万円ものインパクトの増税じゃい。そうやなくて、いままでありがとうございます。これからは本業頑張って消費税納めます、いうんがスジと違うんか?払うもん払うたらできんようなるような商売やったら、今すぐやめてしまわんかい!」

はい。ここまでをシンプルにかしこそうに、よーかんセンセにまとめていただくと、

全宅ツイにご感心ご興味いただきありがとうございますウホ。皆様のご支援のおかげで楽しい企画が続けていけます。これからもよろしくお願いします。