コロナ融資【民間ゼロゼロ融資】の返済の対策方法

こんにちは。クロコです!

さて、本日はコロナ融資【民間ゼロゼロ融資】の返済が迫る今

なにをすべきなのか皆さんにお伝えします。

・・・

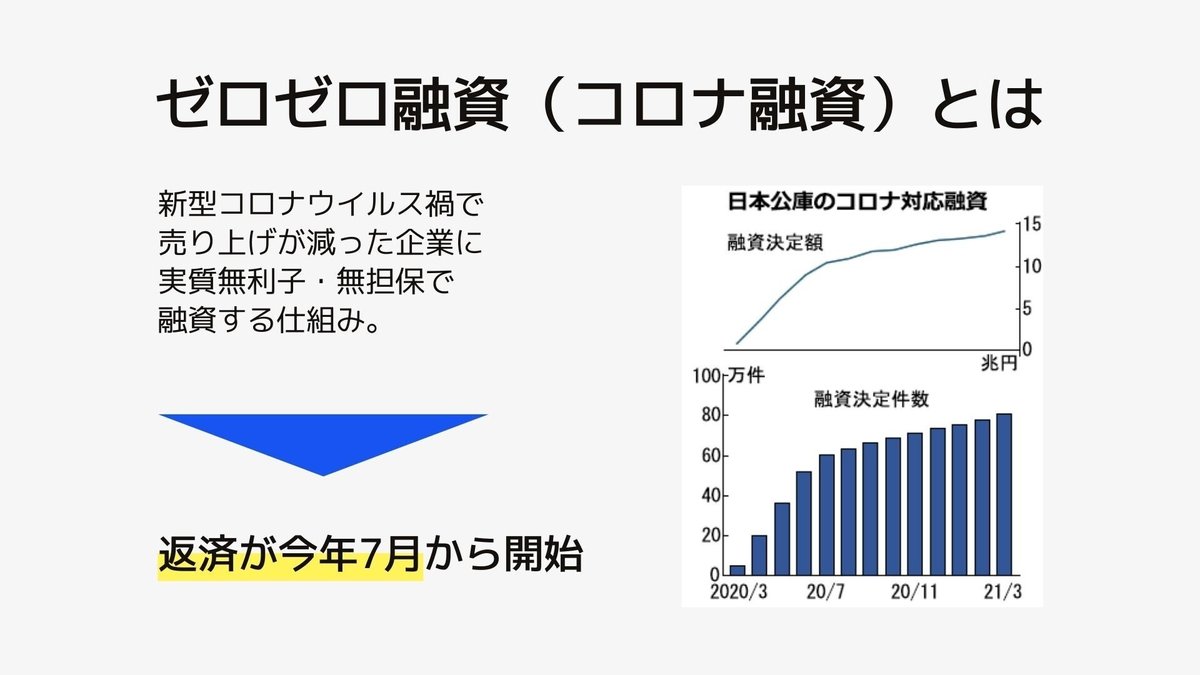

コロナ融資・民間ゼロゼロ融資とは?

新型コロナウイルスの影響により、売り上げが減った企業には実質無利子・無担保で融資する仕組みがありました。

政府系金融機関のほかにも、民間金融機関でも融資が可能になりました。

ただし、21年3月末をもって民間金融機関の受け付けは終了しました。

返済はいつから?

みなさんが一番気になるのはここですよね。

いつから返済が始まるのか?

つまり、ほとんどの企業は2023年7月からと言われています。

借り入れ時期によっては前後しますが、2023年7月がピークです。

返済の対策と今後の行動について

ここからが本題。

返済に向けた今後の行動をしっかり明確にしていきます。

借り換えの検討

契約条件の変更(リスケ)を行う

補助金・助成金の申請

資金繰りの見直し

主にこの4つが挙げられます。

負担の少ない返済をする為には、企業の状況を明確化する必要があります。

その結果によって1~4の対策をするようにしましょう。

コロナ借換保証制度

2023年1月10日から、『コロナ借換保証制度』が借換えと同時に追加運転資金の借入を可能にしました。

この制度は次のポイントがあります。

制度上限額が1億円と高額

保証期間が最大10年間と長期

据置期間は最長5年間

保証料率が原則0.2%と低い

ゼロゼロ融資の借換えができる

売上の減少だけでなく、利益率が低下している場合も対象

この制度には高額上限額の1億円や長期の保証期間最大10年間と長期据置期間最長5年間が含まれます。保証料率は原則的に0.2%と非常に低いため、借換えの際にも負担が少なくなるでしょう。利益率が低下している場合でも対象で、返済期間も長く設定できます。これは売上減少だけでなく、借換え後の元金返済を抑えるために役立ちます。

申請のハードルは少し高め?

コロナ借換保証の申請条件は思っている以上に大変かも?

下記の3つの要項が必要になります。

経営行動計画書の提出

金融機関の伴走支援

申込み直前の売上高が減少している・最近の利益率が低下している

経営行動計画に関しては、専門的な知識が必要となるため経営忙しい経営者にとってはこれらを準備する時間はなかなか無いですね。

・・・

まとめ

以上、本日はコロナ融資・ゼロゼロ融資の返済対策についてお話しました。

クロコは返済対策に追われる企業を支えています。

自分の企業はコロナ借換保証使えるのかな?

申請する時間が取れない

まずなにから動けばいいのか分からない

こんなお悩みありますよね?

まずはお気軽にお問い合わせ下さい。申請や計画書作成のサポートをします!

お問い合わせはこちらhttps://consulting.kuroco.jp/