倉地智和 (Tomokazu Kurachi)

ホーム

記事

マガジン

スキ

月別

ホーム

記事

マガジン

スキ

月別

固定された記事

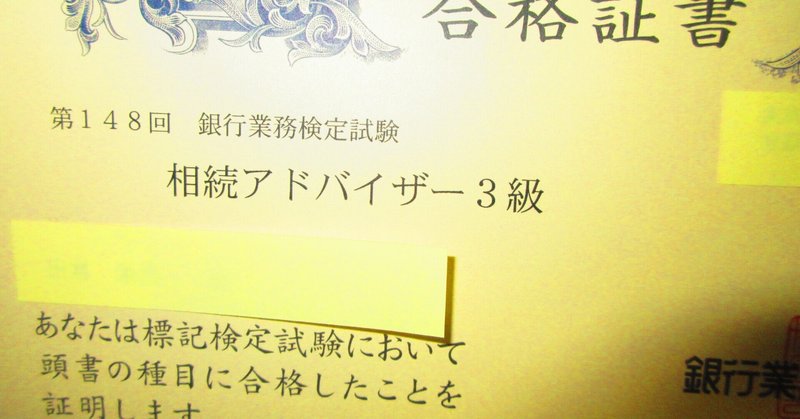

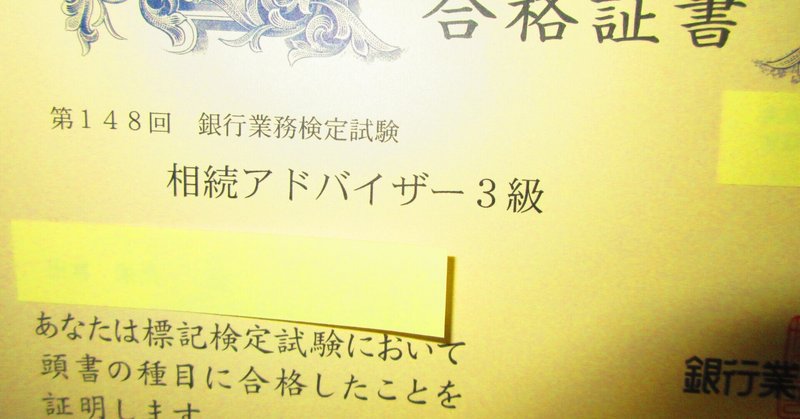

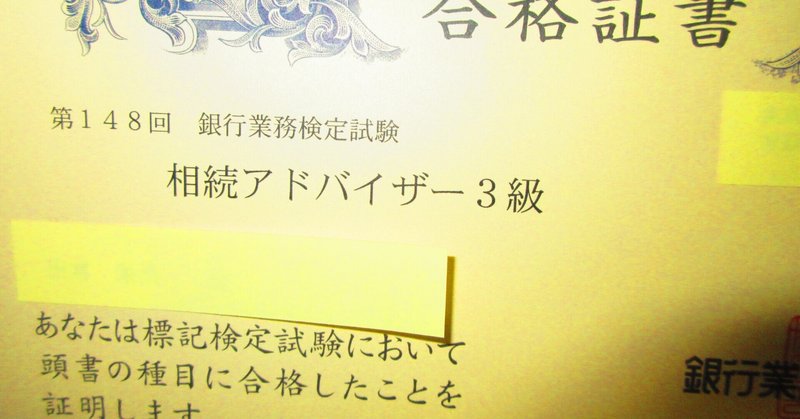

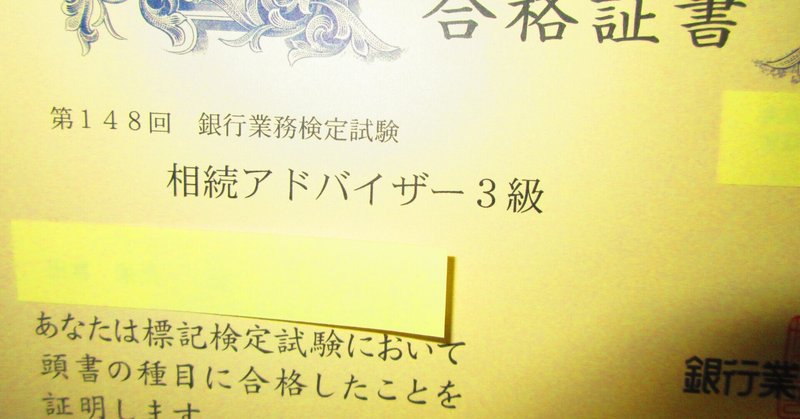

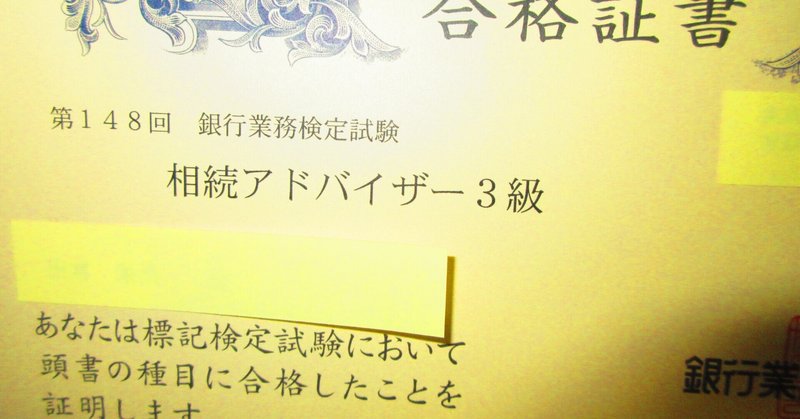

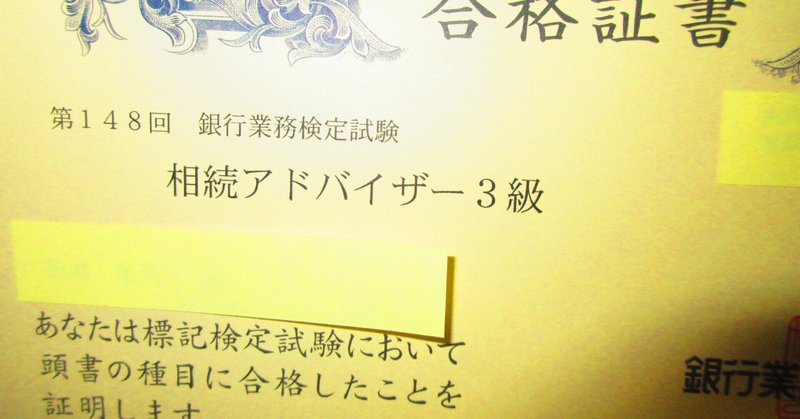

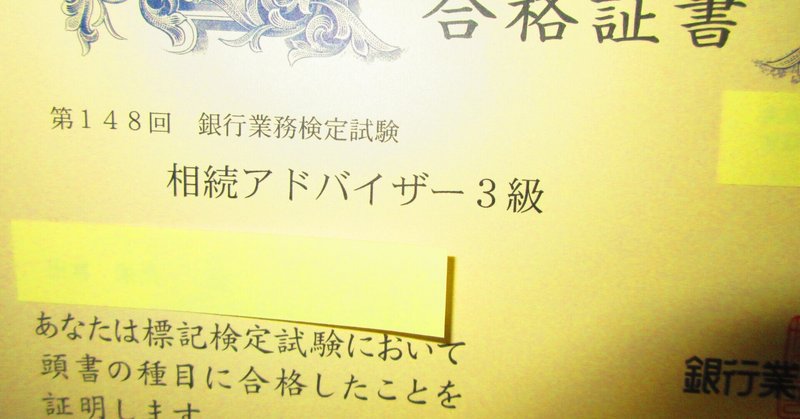

これから「相続アドバザー3級」を受験される方にお伝えしておきたい3つのこと

倉地智和 (Tomokazu Kurachi)

3年前

固定された記事

これから「相続アドバザー3級」を受験される方にお伝えしておきたい3つのこと

3年前

最新の記事

新着

人気

相続アドバイザー3級 項目22.相続時精算課税

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目22.相続時精算課税

3年前

相続アドバイザー3級 項目21.相続税の延納と物納

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目21.相続税の延納と物納

3年前

相続アドバイザー3級 項目20.貸金庫取引先の死亡

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目20.貸金庫取引先の死亡

3年前

相続アドバイザー3級 項目19.個人根保証契約

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目19.個人根保証契約

3年前

相続アドバイザー3級 項目18.根抵当権と相続手続き

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目18.根抵当権と相続手続き

3年前

相続アドバイザー3級 項目17.債務引受

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目17.債務引受

3年前

もっとみる

固定された記事

これから「相続アドバザー3級」を受験される方にお伝えしておきたい3つのこと

倉地智和 (Tomokazu Kurachi)

3年前

固定された記事

これから「相続アドバザー3級」を受験される方にお伝えしておきたい3つのこと

3年前

相続アドバイザー3級 項目22.相続時精算課税

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目22.相続時精算課税

3年前

相続アドバイザー3級 項目21.相続税の延納と物納

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目21.相続税の延納と物納

3年前

相続アドバイザー3級 項目20.貸金庫取引先の死亡

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目20.貸金庫取引先の死亡

3年前

相続アドバイザー3級 項目19.個人根保証契約

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目19.個人根保証契約

3年前

相続アドバイザー3級 項目18.根抵当権と相続手続き

倉地智和 (Tomokazu Kurachi)

3年前

相続アドバイザー3級 項目18.根抵当権と相続手続き

3年前

マガジン

「相続アドバイザー3級」出題項目5.6.7.8.10

5 本

記事