現在の中国の状態!2025年、中国に大きく影響を与える出来事を紹介

現状の中国

昨年、景気刺激策の発表をし多くの投資家の注目を中国は集め、中国はいくつかの景気刺激策を実行しました。中国の景気は少しづつ良くなってきているように思われますが、劇的な景気回復にはつながっておりません。

中国は『不動産市場の低迷、消費者信頼感の低下、物価下落など』を改善しないことには景気は戻りませんし、中国株の勢いを維持することはできないでしょう。

それでは中国が発表しているデータから現状を確認していきたいと思います。

新規住宅販売

中国の新規住宅販売は、中国不動産市場の動向を把握するための重要な指標です。

2024年だけを見ると大きく成長しているように見えますが、マクロに見ると違って見えます。毎年12月か1月がピークに達しておりそこから翌月に大きく下落しております。今年のピークの値は全体的に見ても低く、中国の不動産市場がまだまだ弱いことが見受けられます。

小売売上高

小売売上高は、中国経済の内需の強さや消費者の購買意欲を測るために欠かせない指標です。特に、グローバル経済や投資家にとって、中国経済の健康状態を理解する上で重要な情報源となります。

中国の小売売上高は昨年から低迷しておりましたが、8月を境に小売売上高が上昇していました。ですが、11月の値は市場予想5.1%を大きく裏切り3.0%となりました。

これは中国内の個人消費が低迷しており、中国経済の弱さが露骨に出てしまっています。中国は10月から景気刺激策を発表しておりますので、これからその結果が少しづつ出てくる可能性がありますので、12月の小売売上高の発表に期待したいです。

インフレ率

中国のインフレ率は、国内外の経済情勢や政策の影響を受けて変動します。CPIとPPIの動向を観察することで、経済全体の健全性や消費・投資のトレンドを把握することができます。特に、デフレや低インフレの状況が続く場合、経済成長の減速や政策対応の効果に注目が必要です。

インフレ率(前月比)は、10月からはマイナスでデフレに突入しております。2024年はマイナスの値になることが多く、中国経済が弱いことが明な状態です。

インフレ率(前年比)は、依然として低迷していますがマイナスになることはありませんでした。前年と比べると横ばいになっておりますので、今後の中国政府の景気刺激策に期待したいですね。

失業率

中国の失業率は、労働市場の状態を示す重要な経済指標であり、国内の経済成長や社会安定性を評価する上で重要な要素です。中国政府は、全国都市調査失業率などを用いて公式な統計データを公表しています。

失業率は、今までと比べると低い状態が続いており、中国の雇用状況は悪くはないことが伺えます。

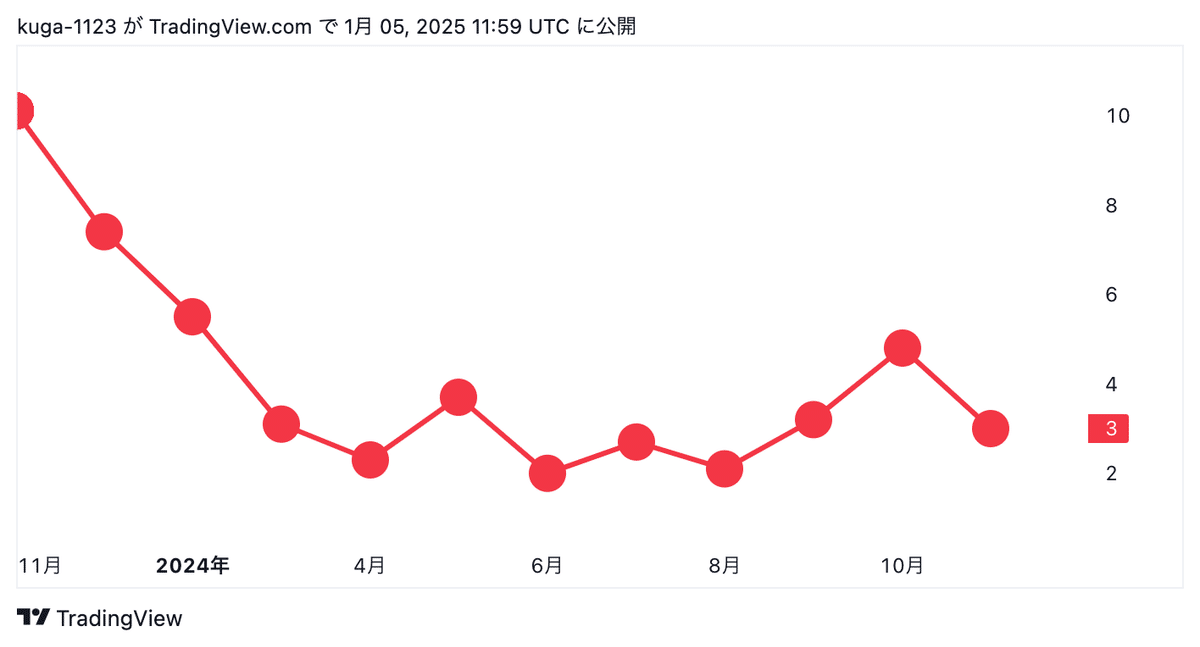

製造業購買担当者景気指数(PMI)

中国国家統計局が発表した12月の製造業購買担当者景気指数(PMI)は50.1で、3カ月連続で好不況の分かれ目である50を上回ったものの、前月の50.3や市場予想を下回りました。一方、サービス業と建設業は回復を見せ、政府による刺激策が一部セクターに効果を及ぼし始めていることが示されました。

財新製造業購買担当者景気指数

中国の製造業活動は12月に拡大が鈍化しました。財新製造業購買担当者景気指数(PMI)は11月の51.5から50.5に低下し、活動の拡大を示す50を上回ったものの、市場予想の中央値51.7を下回りました。

専門家の王哲氏は、海外経済環境の不確実性と世界貿易の停滞が輸出需要を抑制したと指摘しました。また、ドナルド・トランプ大統領が再び関税を課す可能性が懸念される中、投資家はさらなる経済刺激策を期待している状況です。

まとめ

中国の景気はどの指数を見ても順調ではないことがわかる。今後トランプ氏が大統領になることで関税を課されたり、アメリカのインフレ懸念が強まれば利下げが起こらずドル高になる可能性がある。そうなれば中国の通貨や株式が下落圧力が強まるでしょう。

それでは今後中国に影響を及ぼす『景気刺激策・関税・FRB金利政策』について解説していきます。

中国の景気を動かす出来事

2025年に中国の景気や株価を動かす出来事がたくさんあります。その中でも大きなインパクトがあるものを3つ紹介いたします。

1.景気刺激策

今後、中国の景気や株価を動かす要因として景気刺激策が期待されています。

景気刺激策による株価上昇が失速する中、投資家は3月の全国人民代表大会で、2025年の成長目標や消費拡大に向けた具体策が示され、株価が再び上昇することを期待しています。

今後導入される可能性のある対策として、消費者への補助金や、失業手当、不動産部門への救済などがあるでしょう。

中国株は2024年に4年ぶりの年間上昇を記録しましたが、今年は低調なスタートとなっています。政府による追加支援策への期待が高まる一方、経済回復の強さへの懸念は依然残っており、さらなる刺激策があれば、中国市場への資金流入を後押しする可能性も指摘されています。

2.関税の影響

トランプ大統領の貿易政策をめぐる不確実性は、中国株にとって引き続き大きな脅威です。

米中対立の激化に伴い、インドや東南アジアの市場は、生産の多様化を進める企業から恩恵を受けています。投資家は潜在的な利益機会を見据え、これらの市場への投資を模索しつつ、トランプ大統領の政策動向に注視しています。

3.FRBの金利政策

米国経済の回復力とトランプ大統領の政策によるインフレ率の上昇は、中国に影響があるとみられています。

米国の実質金利の低下とリスク選好の改善により、ドル高が年後半にピークを迎える可能性があります。この動きが現実化すれば、アジア市場への資金流入が年後半に増加する可能性があると期待されています。

ですが、アメリカのインフレが再加熱するようであれば、利上げが行われドル高が続くようになるでしょう。そうなれば、中国からも資金が流れてしまう可能性があります。