資産運用の基本

資産運用を考える時、どこにいくら預けるか、一番悩むところですね。

私は大学を出てまず、証券会社に入りました。準大手と言われるところです。学生時代から株に興味があたので、もっと知りたいと思ったからです。そこで色々な金融商品を学びました。もう45年も前の話なので、今は内容も様変わりしているようですが、資産運用の基本は全く変わっていないと思います。

今日はそんなお話です。

金融商品には、その性質上大きく2種類に分けることができます。株式のような投機色の強いものと、銀行の定期預金のような安定した商品です。

詳しく見ていくと、株にも配当狙いや株主優待狙いのような、値動きの少ない長期投資向きのものと、仕出株のような値動きが荒く短期売買されるものがあります。

しかし、長期投資向きであれ、値下がりもあり、場合によっては倒産してしまうと投下資金はゼロになって回収できないこともあります。

一方銀行の定期預金は元本保証で、倒産も預金者保護の観点から支援が入り今では考えにくくなっています。

投資対象を選ぶとき、まず元本保証の商品か、元本割れのリスクがある商品かで分けて考えます。

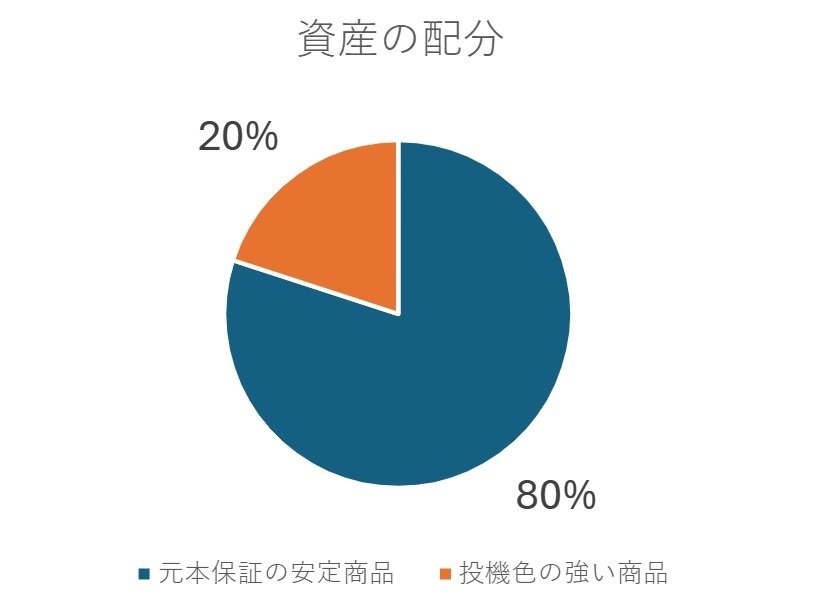

私の考えでは、総資産を100とした場合、

元本保証の商品に80、残り20に元本割れがあるが、値上がりも期待できる商品です。

元本割れがある商品の中にも、先ほどの配当や株主優待狙いの株、NISAのような投資信託など、貯蓄商品に近い性格のものもあります。こうした商品の場合ならもう少し割合は高くしてもいいでしょう。

しかし、間違えてはいけないのは、手持ち資金をすべてこのような商品に回してしまうことです。

これは決してやってはいけません。

最初のうちはビギナーズラックで大きく儲かることがあります。「こんなに儲かるんだったら、もっと買っておけばよかった」これが悪魔のささやきです。決して口車に乗ってはいけません。

自分で決めた金額の範囲内で楽しむべきです。

又、株が買値よりも大きく下がることがあります。

この時びっくりして、「もっと下がったら大変だ」「今のうちに売らなければ」と思ってしまいます。

しかし、株は売らなければ上がろうが下がろうが何も起こらないのです。

下がってもまた上がってくるのを待てばいいだけなのです。

上がってくるまで売らずにおいておける余裕資金なら慌てることはないのです。経済の勉強のつもりで遊び感覚で少額投資するのがおススメの株式投資です。

気を付けなければいけないのが、NISAのような投資信託です。

今人気のようでかなり話題ですがれっきとした投資信託です。

運用の成果次第では値下がり、つまり元本割れもあります。

売却するときの手数料は株式よりもはるかに高くなっています。金融機関がこれを勧めるのは手数料が高く収益性があるからです。

もう一つ最近の商品でFXというのがあります。株式でも信用取引といって、預入金額よりも大きな金額の売買をすることができるものですが、失敗した時には全額追加で差し入れなければいけません。

そんな大きな危険がはらんでいるのです。

「流行っているから」、「みんなやっているから」という理由で、不用意に資金をつぎ込むのはやめた方がいいのです。

友人にお金を貸す時のように、あげるつもり、返してくれなくてもいい、つまり無くなってもいいと思える範囲の金額にすべきです。

今回は具体的商品については言及しませんが、自分の資産の割り振りについては将来のことも考えて、しっかり検討してからにしてください。

お読みいただきありがとうございました。良ければスキ・フォローをお願いします。これからもいい記事を書くよう努めますので、どうぞよろしくお願いいたします。

いいなと思ったら応援しよう!