企業分析:学研HD編。少子高齢化時代の教育業界に未来はあるのか

こんばんは。前回のラーメン屋さんの企業分析に続いて今日は学習塾や学習教材で有名な教育業界の雄「学研HD」の企業分析をおこなってみたいと思います。

学研といえば「まだかなまだかな~学研のおばちゃんまだかな〜♪」のCMでおなじみだと思います。(おなじまない方はきっとお若い方なんでしょう)

※Youtubeで当時のCMを発見しました。名前がわかりませんが若そうなこの女性がオバちゃん枠に入るとは、、いまCM流したらフェミニストから攻撃を受けそうですね。

学研は創業が1946年で今年が76期という老舗企業になります。ウィキペディアの情報によると2019年の売上高は連結で約1,405億円だそうです。

さて、この売上高をどう捉えるか。高いのか安いのか。

今後日本は人口縮小の局面。出生数もコロナの影響で大きく下がっています。一方でオンライン塾やリカレント教育などテクノロジーが起点となった新しいニーズも生まれている教育業界。変化の激しい社会情勢下で明るい未来はあるのでしょうか。有価証券報告書等をベースに学研の企業分析をおこなっていきたいと思います。

まずは日本の状況をマクロで見ていきましょう。

総人口は2000年〜2020年をピークに2050年では1億人を切り、2060年には8,674万人となっています。33%ほどの下落率です。

また年齢の内訳を見ると、青いゾーンが65歳以上人口で、緑が15〜64歳、赤が14歳以下人口になりますが、恐ろしいほどに高齢化が進むことがわかります。

このまま行くと学研のオバちゃんを待ちわびる子ども達はいなくなり、街には学研のお婆ちゃんだらけになってしまいます。

念の為出生率の推移グラフも載せておきます。下げ止まりはしていますがここからドラスティックに回復していくシナリオは見えません。

児童をターゲットにしたビジネスを展開している学研にとっては大きな逆風になりそうです。

では続いて学研の開示資料等から色々と情報を見ていきます。

まずは株価

直近5年の株価の値動きです。

直近高値の1,935円から半値近く下げていますがあくまでここ1年の動きです。それまではコロナ禍のなかでも堅調な動きをしていたことがわかります。

①マクロでみたときに教育業界の外部環境はあまり良くないはずなのになぜ堅調な推移をしていたいのか

②と思いきやなぜ直近1年で株価は半値近く値下がったのか

このあたりを探っていきます。

学研および競合企業の財務指標を眺めていきます。

本当は有報から調べていこうと思ったのですが、めんどくさいのでバフェットコードという無償で利用ができる分析サイトを利用させてもらいます。

※SPEEDAでもよいですが会社のアカウント使うことになるのでやめておきます。

売上高は右肩上がりが続いています。各種利益率もROEも悪くなそうです。

EPSと配当金の推移ですが、こちらも悪くなさそうです。

後述しますが、競合の業界1位のベネッセHDと比較しても営業利益率、純利益率、ROEすべて学研が上回っています。

しかし、PERはベネッセが40倍超に対して学研は13.3倍となっております。株価低迷の理由はどこにあるんでしょうか。

また、14歳以下の人口は1980年代からずっと右肩下がりなのですが、なぜ売上は右肩上がりなのかこの辺の疑問を解くために続いて学研HDの事業形態を紐といていきましょう。

学研の事業セグメントとセグメント別の業績を見たいのでこの辺の情報は中期経営計画等から拾ってきます。

なんということでしょう。

学研は教育事業だけでなく。高齢者福祉事業にも手を出していたことがわかります。しかもこの医療福祉分野は全体の売上の半分近くを占めているではありませんか。

少子化のヘッジに医療福祉分野に進出するとはなかなかやりますね。

しかし、教育分野と医療福祉の間にシナジーはあるのでしょうか。シナジーを生まない単なる連邦制の多角経営なんだとすると、ただでさえ箱物ビジネスでレバレッジが効きづらいビジネスモデルなので、売上高が堅調であっても市場からあまり評価を受けていないのは納得ができます。

セグメント別の売上高推移を見てみましょう。

これを見るとよく分かるのですが、教育関連は微増・微減で医療福祉によって売上高の右肩上がりが成立していることがわかります。

さて、これで1つ目の伏線である「①マクロでみたときに教育業界の外部環境はあまり良くないはずなのになぜ堅調な推移をしていたいのか」は回収できました。医療福祉分野の堅調な伸びに市場が反応したと思われます。

どこにBETするのか、どこにリソースを配分するのかは、企業トップに常に問われることだと思いますが、学研は一つ大きな舵取りをしたということになります。塾ビジネスとサ高住ビジネスに親和性があったのかはよく分かりませんがこの舵取りがなければ学研は減衰の一途を辿っていた可能性はあったでしょう。

さて次に学研がどういう成長戦略を描いているのかを見ていきたいと思います。同じく中計の資料の抜粋になります。

これまでの歩みの資料です。

箱物ビジネスの正攻法であるパイをとっていくM&Aを学研もおこなっており、地場の塾などを買収して大きく成長を遂げていったようです。魔人ブウのようにどんどん飲み込んで強くなるという成長方法です。教育という分野のTAMは担保される算段は相当高いので、その中のシェアを伸ばしていけば勝てます。

しかし、取れうるシェアを取りきって拡大路線が頭打ちになったとき、この成長は止まります。止まったあとどのような事業構造の転換をおこなうのかが見ものになります。

今後市場からは収益性やROICなど資本コストを意識した資本効率性を見られていくことでしょう。足し算の成長はいずれ限界を迎えます。テクノロジーを活用した新しい収益モデルの確立や箱物と組み合わせた新しいサービスの提供など世間をあっと驚かせる仕組みのお披露目が待たれます。

この辺の戦略の概略は中計に掲載されていたので興味のあるかたはリンク先をご覧ください。

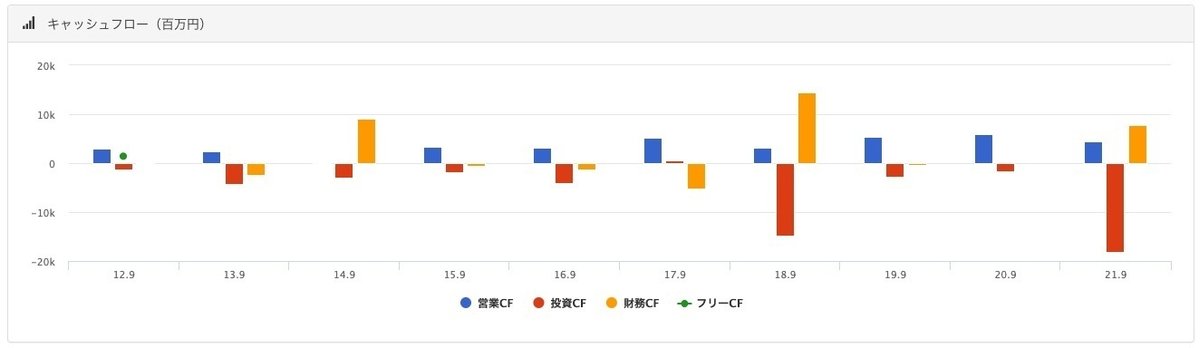

投資CFをみると前期に大きな投資をしているようなので期待してみておきたいと思います。

最後にキーメッセージのまとめ

・ビジネスの一本足打法は危ない。常にどこかでヘッジをかけておこう。

・足し算の成長は頭打ちになる。テクノロジー等を活用した効率性の高いビジネスモデルを確立しよう。

それでは最後に記事が面白かったら投げ銭をお願いしますmm

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?