地方交付税法及び特別会計に関する法律の一部を改正する法律案について

第212回臨時国会に総務省書簡で閣法「地方交付税法及び特別会計に関する法律の一部を改正する法律案」が提出されました。

改正される法律は、地方交付税法、特別会計に関する法律、地方財政法、森林環境税及び森林環境譲与税に関する法律 の4つです。

提出理由

地方財政の状況等に鑑み、令和五年度に限り臨時経済対策費及び臨時財政対策債償還基金費を設けるとともに、交付税及び譲与税配付金特別会計の借入金を増額する等の必要がある。これが、この法律案を提出する理由である。

法案提出理由の地方財政の現状について、総務省のHPには、次のように書かれています。

地方財政は約1,800の地方公共団体の財政の総体であり、その多くは財政力の弱い市町村です。地方の財源不足は、税収の落込みや減税などにより、平成6年度以降急激に拡大し、平成22年度には、景気後退に伴い過去最大の18.2兆円に達しました。令和5年度においても、社会保障関係費の自然増などにより、依然として2.0兆円の財源不足が生じています。

また、このような財源不足を背景に、地方財政の借入金残高は、令和5年度末見込みで183兆円、対GDP比も32.1%と高い水準にあります。

提出理由の臨時経済対策費とは、国の経済対策の事業や経済対策に合わせた独自の地域活性化策等の円滑な実施に必要となる 財源を措置するため創設されたものです。

岸田首相が指示した経済対策です。

1.物価高から国民生活を守る2兆7,363億円

2.地方・中堅・中小企業を含めた持続的賃上げ、所得向上と地方の成長を実現する1兆3303億円

3.成長力の強化・高度化に資する国内投資を促進す3兆4,375億円

4.人口減少を乗り越え、変化を力にする社会変革を起動・推進する1兆

5.国土強靱化、防災・減災など国民の安全・安心確保する4兆2827億円

提出理由の臨時財政対策債は、国が地方公共団体に交付する地方交付税の財源不足に対処するため、その不足する金額の一部を一旦地方公共団体で借金をしてまかなっておく県債のこと。

交付税及び譲与税配付金特別会計の借入金とは、政府の歳入歳出には一般会計と特別会計があり、「特別会計に関する法律」に書いてある特別会計の中の1つが交付税及び譲与税配付金特別会計で、増額します。

この法案提出理由は、我が国の景気は新型コロナウイルス感染症やウクライナ情勢に伴う原油価格・物価高騰等の影響で依然として厳しい状況にあり、地方自治体は生活困窮者に対しての生活支援や社会保障関係費や子供、子育て政策の強化など様々な行政課題に対応していく必要があり、職員の人件費の増加も予想される事、定額減税による税収減の対策、財源不足による地債の発行を抑え、行政サービスを安定的に提供できるように必要な一般財源総額を確保するという事のようです。

1・改正内容

「地方交付税法及び特別会計に関する法律の一部を改正する法律案」は5条からになります。

第一条 地方交付税法の一部を改正

第二条 特別会計に関する法律の一部を改正

第三条 令和五年度分として交付すべき地方交付税の総額のうち新法附則第十一条に規定する令和五年度震災復興特別交付税額以外の額については、第一号に掲げる額から第二号に掲げる額を控除した額以内の額を、同年度内に交付しないで、新法第六条第二項の当該年度の前年度以前の年度における地方交付税でまだ交付していない額として、令和六年度分として交付すべき地方交付税の総額に加算して交付することができる。

第四条 地方財政法の一部を改正

第五条 森林環境税及び森林環境譲与税に関する法律の

一部改正

第一条 地方交付税法の一部を改正

令和5年11月10日、各自治体に総務省の事務連絡で「令和5年度補正予算(第1号)に伴う対応等について」がありました。

今回の補正予算においては、国税収入の決算等に伴い地方交付税が増額 されるとともに、歳出の追加に伴う地方負担の増加が生じること等から、 以下のとおり措置を講ずる予定であるとしています。

その中に、補正予算の対応として職員の事務負担分を、令和5年度に災害対策費を含めた地方交付税(普通交付税+特別交付税)総額2591億円を加算して、「臨時経済対策費」として増額交付するそうです。

また、地方自治体が財源不足により借金した地債の返済分として、令和6年度7年度返済分として3000億円を増額交付するので、減債の為の臨時財政対策債償還基金を作り対応して下さいとあります。

つまりポイントは、2つです。

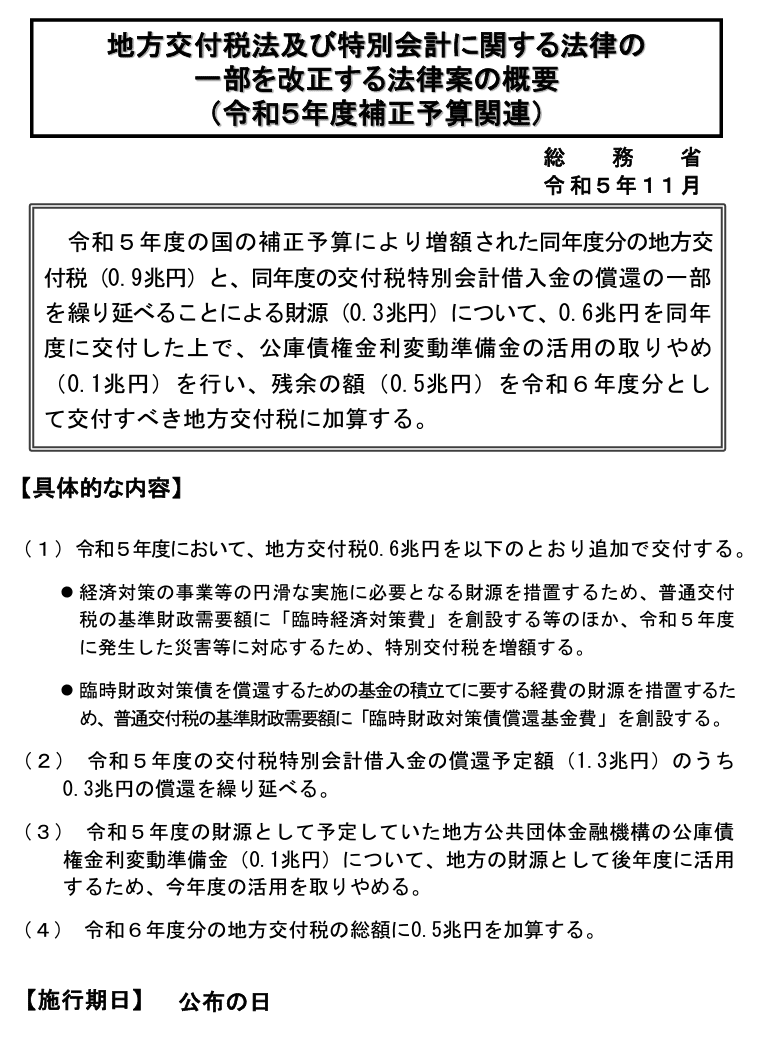

①令和5年度の地方交付金が0.6兆円追加されました。

費目は、臨時経済対策費。

令和5年度の内に、令和6年度7年度の減債の為に「臨時財政対策債償還基金費」を設け、積み立てしておく事

②令和6年度に0.6兆円地方交付金を加算する。

第二条 特別会計に関する法律の一部を改正

政府の歳入・歳出には一般会計と特別会計があります。

特別会計には12会計有り、関係するのが「交付税及び譲与税配付金特別会計」の特別会計です。

特別会計に関する法律の附則交付税特別会計における借入金の特例と、交付税特別会計における繰入れの特例の条文の数字や文字が変ります。

附則第四条第一項中であれば、以下のように改正されるそうです。

「令和三十四年度」を「令和三十五年度」に、

「二十八兆三千百二十二億九千五百四十万八千円」を「二十八兆六千百二十二億九千五百四十万八千円」に、

「二十四兆八千百二十二億九千五百四十万八千円」を「二十五兆千百二十二億九千五百四十万八千円」に改める。

他。

第三条 令和五年度分として交付すべき地方交付税の総額・・・

地方交付税の一部改正で、「臨時財政対策債償還費に係る基準財政需要額の算定方法の特例」で、法案の概要にあった交付の「具体的な内容」の部分について改正されます。

第四条 地方財政法の一部を改正

第三十三条の五の二第一項中「附則第六条の二第一項」を「附則第六条の三第一項」に改める。

第五条 森林環境税及び森林環境譲与税に関する法律の一部改正

附則第二条の二中「附則第十条第四項」を「附則第十条第三項」に改める。

地方交付税の不交付団体が全国で77団体ありますが、森林環境譲与税は交付されます。

森林環境譲与税は特別会計から出され、目的税なので使途は決められています。

2・令和5年度補正予算の地方交付金について

地方交付税の総額は、所得税、法人税、酒税、消費税の一定割合と地方法人税の全額で、普通交付税と特別交付税の2種類があり、地方自治体の業務が遂行できるよう交付され、いずれも一般財源として地方の自主的な判断で使用できる財源です。

2023年度当初予算の交付税総額は18兆3992億円でした。

総務省事務連絡の「令和5年度補正予算(第1号)に伴う対応等について」によると、政府は増収で交付税原資が0.9兆円程度増える見込で、令和5年度の増額される令和5年度分の地方交付税の額は、8,584億円(令和4 年度国税決算に伴う地方交付税法定率分の増額8,230億円及び令和 5年度国税収入の補正に伴う地方交付税法定率分の増額354億円)と書かれています。

国会での議論

・第212回国会 衆議院 総務委員会 第2号 令和5年11月7日自見内閣府特命担当大臣。

物価高対策のための重点支援地方交付金については、地方自治体において、地域の実情に応じたきめ細やかな支援を実施する取組に御活用いただいてきたところであり、厳しい状況にある生活者、事業者の方々を引き続きしっかりと支えるため、本交付金を追加いたします。

第212回国会 衆議院 総務委員会 令和5年11月7日 では、

主に、法改正で会計年度任用職員の期末・勤勉手当の支給、臨時経済対策事業の事務手数料等の増加による交付税の確保や、臨時財政対策債、臨財債の発行抑制などについて質問がありました。

答弁としては、社会保障関係費や人件費の増加が見込まれる中で、地方自治体は子供、子育て政策の強化など様々な行政課題に対応していく必要がある。

令和六年度の地方財政対策は、こうした行政サービスを安定的に提供できますように、必要な一般財源総額を確保し、地方交付税総額を確保し、臨時財政対策債の発行を抑制できますように取り組むと言った内容が多く見られました。

第212回国会 衆議院 財務金融委員会令和5年11月8日

一人当たり四万円を還元する三・五兆円規模の税制措置についてや、総務省として地方自治体独自の原油価格や物価高騰対策にどのように支援をしていくのかについての質問が多く見られました。

答弁として、地域の実情に応じて柔軟に活用できるを五千億追加。また、定額減税とその関連経費については、年末に向けて、その成案を得ながら令和六年度予算編成の過程で措置すべく検討する。

原油価格の高騰によって生じる課題は地域によって様々なので、地方自治体がそれぞれの地域の実情に応じて対策を講ずることが重要と。

総務省は、生活困窮者に対する灯油購入費の助成など、地方自治体が独自に実施する原油価格高騰対策に対して特別交付税措置を講じたと答弁。

2023年11月13日NHKWEB記事によると、全国知事会は政府の来年度予算案の編成に向けて会議を開き、新たな経済対策に盛り込まれた所得税減税によって、所得税の一部を財源とする地方交付税の減額が懸念されるとして、国の責任で確実に補てんするよう求めた提案をまとめたとあります。

212回臨時国会で議論される場合は、「地方交付税法及び特別会計に関する法律の一部を改正する法律案」ではなく、「地方自治及び地方税財政」という案件名で議論されており、質問する議員は定額4万円減税の補填や地方の石油高騰に対する手当が多く、地方交付金の危惧についてはあまり質問が見当たりません。

そう言った中で、終盤に適切な指摘をしてる質問がありました。

2023年11月24日 (金)総務委員会日本維新の会吉田 とも代議員

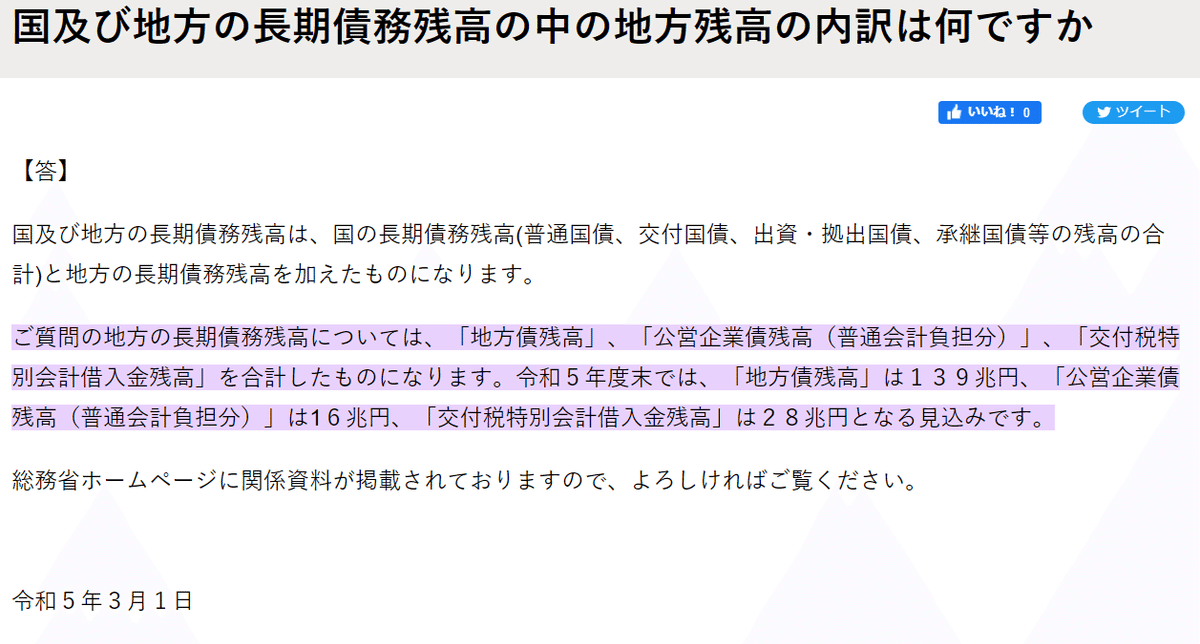

債務残高 国が1977兆円地方が183兆円 総額1280兆円 地方交付税0.3兆円繰り延べはツケを残す! 償還にすれば借金が増えない、 利払い費発生し将来へのツケを残す事になる。

地方交付金の決定は地方の声と審議会通じて国会に提案。

国が需要額を決定し、地方は決める事が出来ない。地方が合議し地方が決めるルールにすべき。

地方の財政は地方で決めるべき、地方分権は地方の地域で暮らす人達の財政的独立しなければ独立出来ない。

調整配分を地方で決めるのが真の地方自治である。

財政健全化の取り組みをさらに続けて参りたい。

定額減税実施でどのような影響を受けるのか、意味のある制度設計を。

2023年11月24日 (金)総務委員会 中司宏議員(日本維新の会)地方自治体の借金である地債返済の為の臨時財政対策債償還金、3年度1兆5000億円 4 年度償還分0円 令和5年度3000億円。対応に一貫性が無くルールを決めるべきでは?

今回の場合は、給与等が増加をして来年度以降も社会保障関係費が増加を続ける中で、財政が大変厳しい状況にある。臨時財政対策債償還基金費を作ることで翌年度以降の公債費を縮減させ、財政の安定化を図ろう という観点で行った。

大沢自治財政局長

令和3年度は途中で臨時財政対策債の発行額が大幅に増加、当該年度の臨時財政対策債を対象にいたしまして、償還基金費 を措置。 令和5年度の補正予算は 臨時財政対策債の償還基金の積み立て0.3兆円措置し、これは令 和6年度7年度の償還に措置をしてる。

臨時財政対策債償還は地方団体 から強い要望がある。また社会保障関係費や給与費が今後増加をしていく ので、地方財政大変厳しい状況にある。償還基金費の措置を行う ことにより来年度以降の公債費負担の抑制につなぐことが出来、安定的な地方財政になるという趣旨です。

地方の 要望は一貫して臨時財政対策祭の発行を抑制するということ。 今年度発行した臨時財政対策債は1兆円、当初予算で交付税特別会計の償還額を8000億円積み上げずに計画通りに 5000億に抑えておいて、上積みした 8000億円を臨時財政対策債の発行抑制の財源に当てていれば、結果として今年度 発行した1兆円のうち8000億円分の臨時財政対策債の発行は必要なかったので はないか?

日本維新の会の議員さんによるご質問で、歳出削減や減税の視点からの質問が多く、今回も新たに借金返済の為の貯金より、借金返済の為の交付金を多くした方が良いと、素晴らしいご質問がありました。

3・地方交付税の問題について

「地方交付税」は国から地方公共団体に配られるお金の事です。本来は地方の税収入で賄うべきですが、市町村によって税収に差がある為一定の水準を維持できる様財源を保障し、国税として徴収し地方交付税交付金として再配分しています。

その交付の有無は、一定の水準額の財政需要基準額より税収がある自治体には地方交付税交付金がありません。その自治体は不交付団体と呼ばれております。

憲法にある地方自治の本旨は、地方自治が住民の意思に基づいて行われるという民主主義的要素と国から独立した団体が自らの意思と責任の下で行政が行われる自由主義的・地方分権的要素であると言われています。

その地方自治を目指し減税と規制廃止を主張する立場から、疑問点等をあげます。

①「地方交付税法及び特別会計に関する法律の一部を改正する法律案」は反対の立場です。

「経済の好循環」「賃上げの流れを確実に」との掛け声とともに臨時経済対策として13兆円もの補正予算を組み、5つの柱として経済対策を行う予定です。

確かに地方の職員への事務手数料が増大しますし、人事院勧告による手当の増加、補助金事業と定額4万円減税で、12月から地方自治体は猫の手も借りたいほど忙しくなるのでしょうし、新型コロナウィルスやウクライナ侵攻や中東問題などから急激な物価高騰対策も急務である事は事実です。

しかし、平成元年からの地方自治体のコロナ補助金の使い方や、少子化対策は1980年代から40年も行われ続けられてるにも拘らず出生数が下がり続け、政府の借金は1068兆円です。

デフレ30年を考えれば官僚の無謬性は無いですし、中抜きと無駄事業散見や、会計検査院の報告を見ても13兆円ものお金を短期間にまともに無駄なく使えるとは思いません。岸田総理はデフレ脱却を目指す千歳一隅のチャンスと言いますが、その様な場合は海外では効果の高い消費税減税をしています。

緊急性も無いバラマキで、その事務の増大は行政職員の監視も行き届かない事態になるのは目に見えてます。そう言った反省も公的な検証も無しに行われれば無駄に使われる事が予想され、やるべきでは無いです。

消費税減税やガソリン税暫定税率廃止すれば購買力の大きい若者の可処分所得を増やすことが出来ます。

臨時経済対策の様な非効率な事業を行う負担を少なくし、公務員の方々が転職しやすい様に制限された政府であれば人口減による労働力不足も解消できます。

臨時経済対策のそれらの部署設置で人件費や設備費等の余計な税金がかからず、国民への負担が軽くなります。政府の臨時経済対策をやらなければ行政の事務費もいりませんので臨時交付金も必要ありません。

②令和5年度当初一般会計予算の地方交付税額は16兆6870億円で、政府の年間歳出総額の14.3%はかなり大きな額を占めています。国家予算の15%以上を地方に配る為のお金は大きすぎるのでは?

地方交付金を地方自治体が自由に使えると書いてあっても、地方団体が本当に自主的な経営で使えるお金は極わずかと聞きます。

地方交付税の財源である所得税及び法人税・酒税・消費税・地方法人税は地方で税率を決め直接徴収すれば良いと思います。財源不足で維持できなければ、夕張市の様に国の管理下で行えば病院も不要で元気な高齢者が増えるし、良い方法では?

遅かれ早かれ財政破綻する自治体が続出すると言われていますので、早急に地方団体への権限移譲を進め自らの経営で行い、国は特に外交と国防に専念すべきだと思います。

③今回の交付金の金額の根拠は何でしょうか?

あちこちの会計からパズルのようにつぎはぎして財源をねん出してきました。減税の財源はあるのでは?

④令和4年2月3日 衆議院 総務委員会沢田良議員の質問で、地方交付税制度が上手くいかなくなり、交付税特別会計借入金が昭和50年代からはじまり、現在は臨時財政対策債もある。

交付税特別会計借入金平成4年末残高19.6兆円、利払い費の見込みは4年度で700億円程度。臨時財政対策債は令和4年度末の残高の見込みは53.2兆円、利払いは4年度3600億円程度を見込んでいると、答弁があります。

利払いとは誰に払うのですか?国から借りたら利息がかかるのですか?

臨時財政調整基金償還基金は地方債の借金を返す為の貯金です。利息も経費も掛かるのですから、さっさと借金は返し、借金返済の為の交付金は基金に積み増す為ではなく、行政の効率化をさせ返済させるべきでは?

⑤2023年9月15日 東広島市議会 決算特別委員会総務分科会決算特別委員会総務分科会で、地方交付税交付金の錯誤があった述べています。超過8億円、貰い過ぎていたという事で、錯誤の起因が「基準財政収入額を積算する際にケースの誤りがあった」と言ってます。

この様に、地方交付金は決定プロセスと、地方交付金の受け取りや申告で訂正を受けたのはどれくらいで、金額、理由、返還状況などをお伺いしたいです。

以前浜田議員が参議院 国と地方の行政の役割分担に関する小委員会 2022年4月25日で、地方交付金の算出式がブラックボックス化しているという質問に対し、総務省はホームページにも掲載し、「地方交付税関係資料を作成するなど算定方法をできる限り分かりやすい形で示しておりましてブラックボックス化しているとの御指摘は当たらないものと考えております」と答弁。

多少の誤差で数千万円の違いはあるようですし、大きな誤差が出ている状況で「精緻な算定」は必要ですか?

解り易い算定式なら大きな錯誤は起きないし、地方の借金139兆円にはならないのでは?

➅多くの地方自治体が、財政がひっ迫し借金してる状況で財政調整基金は必要ですか?

また、どの程度基金として必要と考えていますか?

災害時は国からの支援がありますし、地債も可能な状況で、貯金である財政調整基金を貯めておかず利息分軽減や人件費等削減の為廃止しては?

⑦特別会計である森林環境譲与税は、令和元年度から地方自治体に交付されていますが、目的税で、その使い方が森林の為と制限が付いています。

森林の少ない地域はこれまでも一般予算で維持してきたのでいらないのでは?

また、殆どの府県が独自の森林税を徴収していますので、その線引きも微妙です。実際使い方が解らず基金となって貯金してる自治体が多い様です。こういった地域に森林環境譲与税は不要で、宮城県の様に生活圏に🐻が出る様な事態にならない様、早急に対策費に使うべきでは?(熊は悪くは無くても狂暴で人間と共生は出来ませんので、山奥に帰って頂くために山奥に実の成る雑木を植えて下さい。)

以上になります。

「地方交付税法及び特別会計に関する法律の一部を改正する法律案について」は、NHKから国民を守る党の参議員浜田聡議員の調査依頼で調査しました。

参考動画