[SPEEDA Chinaセミナー文字起こし] 中国スタートアップの最新動向

こんにちは!

中国大好きな竹内雄登です。

ソフトバンク投資部門でのベンチャー投資業務を経て、先の4月末までSPEEDAというデータベース向けに中国産業調査をしていました。現在は、無職で人生を楽しみながら、中国への移住方法を模索しています。

先日開催のSPEEDA Chinaセミナーにて、中国スタートアップの最新動向についてお話させていただく機会がありましたので、その内容の文字起こしを共有させていただきます。

自己紹介

改めまして、竹内雄登と申します。簡単に自己紹介させていただきます。日本と中国の大学をダブルディグリーで卒業後、新卒でソフトバンクに入社し、退社する2020年8月末まで、同社・投資部門にてスタートアップ投資やジョイントベンチャー設立業務に従事していました。投資業務では、投資先のソーシング、デューディリジェンス、バリュエーション、事業計画策定、投資先管理や投資パフォーマンス評価のほか、投資先のバリューアップを目的として投資先に出向・事業開発を担当したり、投資先のExitを実行するなど、一通りの投資業務を経験させていただきました。その後、中国に移住するために、ソフトバンクを退社し、SPEEDA Chinaに中途入社しました。そこでは、中国政策・産業の調査業務であったり、中国スタートアップ市場の調査業務を行い、多くのレポート執筆機会をいただきました。現在は、無職をしており、新婚旅行としてアメリカに長期滞在しております。

中国スタートアップに関する活動で言えば、INITIALというスタートアップ関連データベースへレポートを寄稿しているほか、個人で開設したnoteにてWeeklyで中国スタートアップの資金調達レポートをまとめたり、中国・香港の証券市場に関する情報発信をしています。

本日は、中国スタートアップの最新動向をスタートアップの起業状況・スタートアップへの投資状況・中国ユニコーン企業の3つに分けてお話したいと思います。また、足元の状況を確認する前に、過去の歴史から振り返り、中国スタートアップの概況を捉えていきたいと思いますので、個別の事象についての言及が少なくなる点は予めご了承ください。

本資料におけるデータは、ITjuziというデータベースにて2021年6月13日時点で取得できるものを引用しておりますので、データ取得日以降のITjuziのデータやその他情報ソースのデータと異なる場合がありますので、予めご了承ください。

どうぞよろしくお願いいたします。

1. スタートアップの起業状況

いまや、中国スタートアップは世界で注目されていますが、その歴史は1978年の改革開放以降に始まったもので、約40年と短いです。社会主義国家である中国では、元々プライベートカンパニーは認められていませんでしたが、改革開放によって、プライベートカンパニーが誕生し、そこから一気に、現在のような、世界に影響を与える規模にまで成長しています。

その成長を下支えした要因はいくつもありますが、直近だと、2014年のダボス会議で李克強首相が提唱した"双創"によって、スタートアップブームが再燃しました。"双創"とは、「大衆による創業、万衆によるイノベーション」のことで、国をあげてスタートアップ創業を支援し、みんなでイノベーションを起こしていきましょうというものです。このコンセプトのもと、多くの政策が打ち出され、国をあげた支援がなされています。

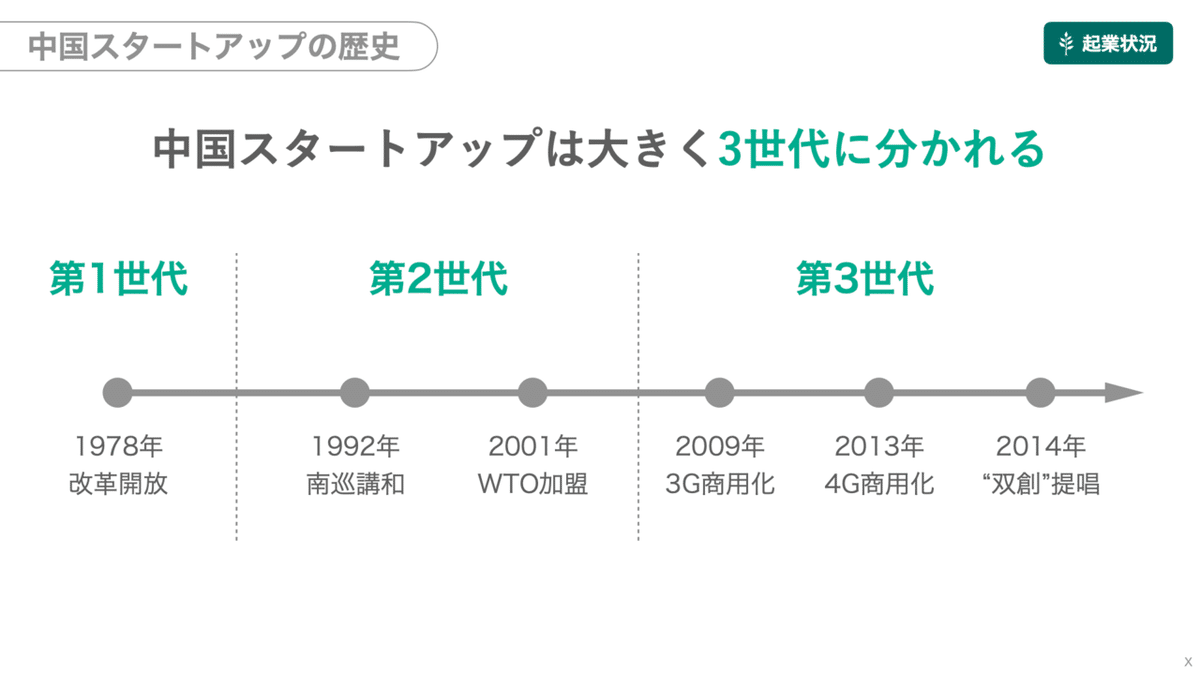

そして、あまり知られていませんが、中国スタートアップは日本のお笑い芸人のように、その時代の特徴ごとに世代が分けられており、現時点では3世代で分けられることが多いです。それぞれ簡単に見ていきたいと思います。

まず、第1世代は、改革開放直後に起業した世代です。プライベートカンパニーが認められた直後に起業しているため、名実ともに第1世代です。この世代は文革の影響を受けた世代であることが特徴です。また、この時代では、まだインターネットが誕生していないので、家電や電子機器などのハードウェア関連で起業するケースが多いです。代表例で言えば、家電大手のハイアールや電子機器のレノボ、そして通信機器から電子機器までを扱うファーウェイなどが挙げられます。

次に、第2世代ですが、この世代は1992年の南巡講和の影響を受けて、主に1990年代に起業した世代です。この頃は、南巡講和によって市場経済化が始まった上、2001年に中国がWTOへ加盟したことで、中国のグローバル化が一気に進んだ時代です。また、ちょうどインターネットが登場した時代であることから、インターネット関連企業が多いことも特徴です。BATで有名なテンセント、アリババ、バイドゥもこの世代です。

そして、第3世代は、2010年以降に起業した世代です。彼らはデジタルネイティブであり、海外からの帰国組が多いことが特徴です。また、中国におけるインターネットおよびスマホの普及率が高い時代に起業していることから、モバイルインターネット関連企業が多いことも特徴です。彼らが起業したタイミングは中国におけるスタートアップエコシステムが形成されたタイミングと重なっていることもあり、類い稀ない急成長ぶりを見せる企業も多く存在し、中国だけではなく、世界をリードする企業へと成長するケースもあります。世界最大級のユニコーンであるDiDiやバイトダンスもこの世代です。

スタートアップの世代を確認できたところで、新規設立された法人数を見てみましょう。"双創"が提唱された2014年は、前年よりも大きく増加しています。また、その翌年の2015年にはピークを迎え、そこからは右肩下がりで減少していることがわかります。

このことから、「中国スタートアップが熱い」というのは、毎年多くのスタートアップが創業されているということではなく、過去に設立されたスタートアップのうち、勝ち残った企業が市場を牽引し、中国および世界において新たな消費トレンドや人気製品・サービスを創り上げているということだとわかりました。

2. スタートアップへの投資状況

次に、スタートアップへの投資状況を確認していきます。こちらのグラフは2010年から現在までの投資件数・金額を表したもので、棒グラフが投資件数、折れ線グラフが投資金額を指しています。

このグラフによると、投資件数は2015年の10,292件がピークで、そこから右肩下がりに減少しています。一方、投資金額は2018年の1.25兆元がピークとなっており、その後は減少傾向にあるものの、2020年には対前年で増加しています。

足元の2021年上半期(1/1-6/13までのデータ)を見てみると、投資件数は2,391件となっており、残りの半年も同じペースで増加すると仮定すると、2021年通年での件数は前年と同じ水準になる見込みです。一方、2021年上半期の投資金額は5,587億元となっており、下半期も同じペースで増加すると仮定すると、通年での金額は2017年の1.04兆元と同じ水準になる見込みです。このことから、投資件数は全体的に減少傾向にあるものの、投資金額は前年に引き続き増加していく可能性があることがわかります。また、今年も前年同様、投資1件あたりの投資金額が高くなっていることがわかります。

1件あたりの投資金額が増加しているということは、投資を受けるスタートアップのフェーズが変わっているということだと思います。件数ベースでの投資ラウンドの比率を見てみると、2017年まではアーリーステージが約80%を占めていましたが、2021年上半期には50%を下回りました。一方で、ミドルステージは増加していることから、実際に中国スタートアップ市場が成熟化していることがうかがえます。

次に、どの業界でどれくらいの投資がなされているかを見ていきます。左のグラフは件数ベース、右のグラフは金額ベースでの業界別の比率を表しています。

まず注目したのは、直近2年で件数ベースでも金額ベースでも比率の大きい3つの業界(先進製造、医療・健康、法人向けサービス)です。それぞれの投資件数・金額が多い要因を調べてみたところ、先進製造は足元で需要が高まっている半導体や新エネルギー関連企業への投資が多いことが理由でした。また、医療・健康はコロナ関連で増加したオンライン医薬プラットフォームや創薬関連企業への投資が多い状況です。そして、法人向けサービスではAIソリューションサービスやSaaSなどを手がける企業へ多くの投資がなされていました。

次に注目したのは、件数ベースでは比率が小さいものの、金額ベースでは比率が大きくなる2つの業界(物流、Eコマース)です。これら業界では、ユニコーン企業などの比較的成熟した企業による資金調達が多い状況です。物流では、EC関連の物流を下支えする企業による大型資金調達が多く、Eコマースでは生鮮食品EC企業による大型資金調達が多いことがわかりました。

続いて、投資が多い都市を見ていきましょう。2021年の投資状況を都市別に見てみると、スタートアップエコシステムが成熟している北京、上海、深圳、杭州の4都市だけで67.2%を占めています。また、上位10都市のみで投資件数の約84%を占めていることから、投資は一部の都市に集中しています。二級都市や三級都市も補助金やオフィス提供などを通してスタートアップ誘致を行なっておりますが、結局はヒト・カネが集まる北京、上海、深圳、杭州などに投資が集中していることがわかりました。

次に、どんな投資家が積極的に投資をしているかを見ていきましょう。1位はテンセント、2位はセコイアチャイナとなっており、この上位2位はここ数年で不動のランキングです。両社ともに毎週4件から10件の投資を行なっており、驚異のペースで投資を実行しています。

では、テンセントやセコイアチャイナがどんな業界に投資を行なっているのかを見ていきます。テンセントはゲーミングが1番多く、セコイアチャイナは医療・健康が1番多いです。それぞれの投資対象は多少異なっていますが、それぞれ2番目に多い法人向けサービスについては、両社ともここ数年で注力している分野です。

3位以下は変動しますが、このランキング表に記載のほとんどの投資家は、ここ数年上位10位以内にランクインし続けています。

上位10位の投資家のうち、私が注目している1社を簡単にご紹介させていただきます。それは、4位のGL Ventures(高瓴創投)です。

アジア最大のPEであるHillhouse Capital(高瓴資本)が2020年初頭に設立したVCなのですが、注目すべきはその投資件数です。設立からわずか1年で、毎週約3件の投資が実行できるオペレーションを構築していることは特筆すべきだと思います。なお、主な投資分野は、バイオ医薬品・医療機器、ソフトウェアサービスやイノベーション関連、コンシューマ向けインターネット・テクノロジー、新興の消費者向けブランド・サービスの4つとのことです。ちなみに、親のHillhouse Capital(高瓴資本)もVC投資を行なっており、過去にテンセント、京東(JD.com)やUberのほか、完美日記(Perfect Diary)などへ投資しています。GL Ventures(高瓴創投)やHillhouse Capital(高瓴資本)にご関心がある方は、たくさんの記事がネットに出ていますのでぜひご覧ください。

では、日本企業による中国スタートアップへの投資状況はどうなっているのでしょうか。中国スタートアップ投資をリードしているのは、やはりソフトバンクですが、ソフトバンクは複数のVCを活用して多くの投資をしており、全てをご紹介できないため、本日はビジョンファンドの投資案件だけをご紹介します。

ソフトバンクビジョンファンドは2021年上半期だけで6社に投資していますが、全てユニコーン企業("ユ"マーク)です。ちなみに、Cマークの2社はB2C、Bマークの4社はB2B企業です。元々ビジョンファンドは中国スタートアップへ投資する場合、そのほとんどがB2C企業でしたが、最近はB2B企業への投資が増加している傾向です。

ソフトバンク以外でも日本企業による中国スタートアップへの投資が加速しています。2021年上半期では4件の投資がありましたが、その4分の3が実は自動運転関連でした。オリックスは自動運転向けAIチップ企業の地平線に、トヨタは自動運転技術の開発企業であるMomentaに、デンソーは自動運転技術の開発企業である縦目科技(Zong Mu)に投資しています。なお、それら3社("ユ"マーク)は全てユニコーン企業です。残りの1件について、三井物産とインフォマートが外食産業のサプライチェーンマネジメントサービス(SaaS)を展開する博君優選に投資しています。

今まで、日本企業による中国スタートアップへの投資は年に数件あるかないかという程度でしたが、今年に入ってからは投資ペースが加速しており、今後もさらに増加することが予想されます。

3. 中国ユニコーン企業

まずは、中国ユニコーン企業数の推移を見ていきたいと思います。薄い青グラフはその年に新たにユニコーン企業となった数、濃い青グラフは年末時点の累計を表しています。新規ユニコーン数は2018年の156社をピークに減少傾向にありますが、注目すべきは、それでも年間100社以上のユニコーン企業を産み続けていることです。一方、累計は微増を続けている形で、新規ユニコーン数の増加分が反映されていないように見えます。これは、多くのユニコーン企業が誕生するのと同時に、多くのIPOがなされるため、累計としては微増になっています。

次に、現時点のユニコーン企業297社を業界別に見てみます。ほとんどの業界にユニコーン企業が存在しますが、上位の法人向けサービス、Eコマース、自動車・交通、医療・健康の4業界だけで全体の46.1%を占めています。一方、業界として成熟してきた教育、金融、不動産は少し前までユニコーン企業数が多かったのですが、最近IPOラッシュが起こっており、その数は減少しています。これらのことから、中国において、ユニコーン企業数が多い業界はホットな業界であるものの、未だ成熟過程にある業界であると推察されます。

続いて、現時点でのバリュエーションが高いユニコーン企業上位10社を見てみます。このランキング表は中国ユニコーン企業のみのランキング順に並べたものなのですが、注目すべきは、世界ランキングで見ても全てが20位以内に入るということです。このことから、中国スタートアップは中国だけではなく、世界から評価されていることがわかります。

また、これらユニコーン企業のうち、間接投資を含めると5社("ソ"マーク)がソフトバンク系の企業です。世界を変革するユニコーン企業が日本のソフトバンク(私の大好きなソフトバンク)系であることは個人的にとても誇りに思います。

4. おまけ:対日投資の動き

最後に、おまけとして、中国スタートアップエコシステムを牽引している企業・投資家が続々と対日投資の動きを強めているので、簡単にご紹介したいと思います。

バイトダンスやネットイース(ゲーム大手)はすでに日本法人を設立しているのですが、最近になって投資部門を立ち上げ、日本での投資活動を積極化しています。

また、テンセントやHillhouse Capital(高瓴資本)は北京支社に、ブラックロックは香港支社にジャパンデスク的な投資ポジションを設けようとしており、日本への投資体制を強化中との情報が入りました。

中国スタートアップエコシステムを牽引している彼らによる対日投資が進むことで、日本に中国スタートアップエコシステムのエッセンスがもたらされるといいなと心から思っています。

長くなりましたが、以上です。

ありがとうございました。

励みになりますので、よかったらスキとフォローをお願いします。

お問い合わせは以下にて受け付けております。

竹内 雄登(Yuto Takeuchi)

Twitter:https://twitter.com/yuto_takeuchi01

免責:本note記載の内容はあくまで筆者個人の意見です