傷病手当金について

サラリーマンは健康保険(協会けんぽまたは健康保険組合)に加入している。毎月けっこうな額のお金を給料から引かれているがその内容についてはあまり知られていないと思う。中にはけっこうな額を引かれていることにも気が付かない人もいる。給与明細の最後の振込金額(差引支給額)しか見ない人も多いからだ。

一度じっくりと給与明細を見てみよう。健康保険料と厚生年金保険料、40歳以上なら介護保険料とかなりの金額が引かれているはずだ。

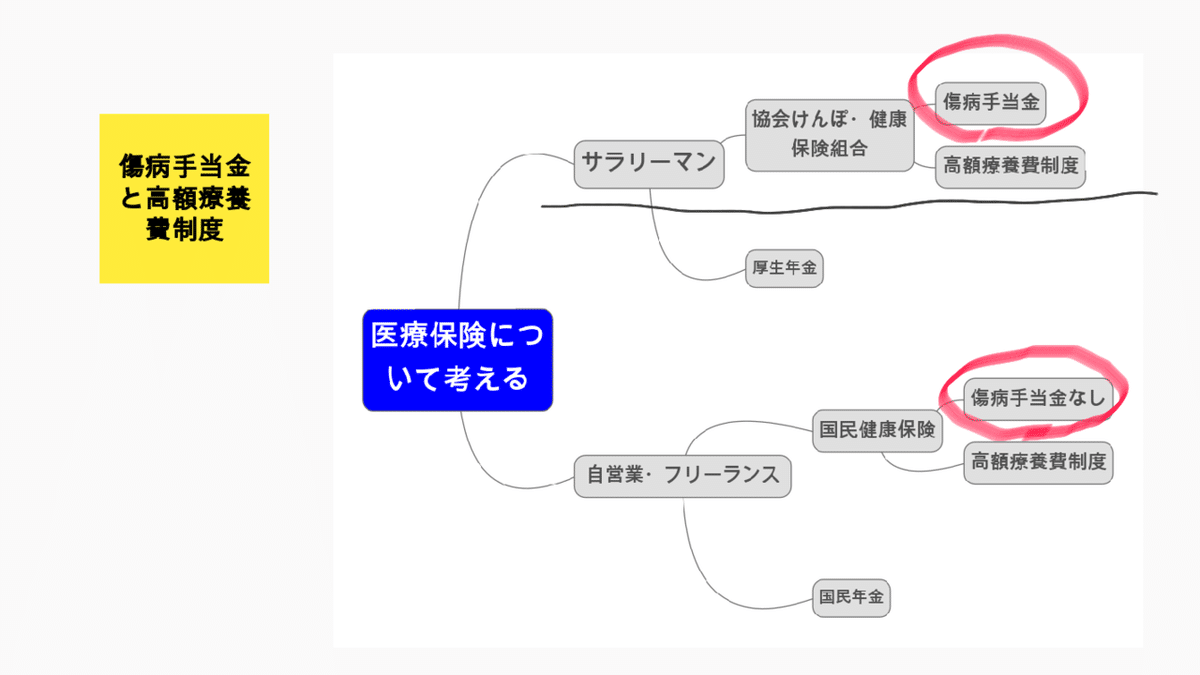

生命保険や医療保険に加入する前に、すでに自分が加入している健康保険について知ることは、節約上大切なことなのでざっと見てみることにする。とくに傷病手当金と高額療養費制度について知ることは必須だ。

傷病手当金

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度。被保険者が病気や怪我のため会社を休み、事業主から十分な報酬が受けられない場合に支給される。

支給される条件

傷病手当金は、次の(1)から(4)の条件をすべて満たしたときに支給される。

(1)業務外の事由(※1)による病気やケガの療養のための休業であること

健康保険給付として受ける療養に限らず、自費で診療を受けた場合でも、

仕事に就くことができないことについての証明があるときは支給対象となる。また、自宅療養の期間についても支給対象となる。(※業務内だと労災適用)ただし、業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外。

(2)仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、

被保険者の仕事の内容を考慮して判断。

(3)連続する3日間を含み4日以上仕事に就けなかったこと

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降のしごとに就けなかった日に対して支給。

待期には有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ない。

また、就労時間中に業務外の事由で発生した病気やケガについて

仕事に就くことができない状態となった場合には、その日を待機の初日として起算される。

(4)休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は傷病手当金は支給されない

ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給される。

支給される期間

傷病手当金が支給される期間は、支給開始した日から最長1年6ヵ月。

これは1年6ヵ月分支給されるということではなく、1年6ヵ月の間に仕事に復帰した期間があり、その後再び同じ病気や怪我により仕事につけなくなった場合でも復帰期間も一年6ヶ月に算入される。

支給開始後1年6ヵ月を超えた場合は、仕事に就くことができない場合であっても、傷病手当金は支給されない。

支給される傷病手当金の額

傷病手当金は、1日につき被保険者の標準報酬日額の3分の2に相当する額が支給される。

標準報酬日額は、標準報酬月額の30分の1に相当する額になる。

給与の支払があって、その給与が傷病手当金の額より少ない場合は、傷病手当金と給与の差額が支給される。

(以上協会けんぽのHPを参考にしました)

まとめると、サラリーマンが病気や怪我で会社を休んでも最長1年半、

お給料の3分の2のお金が健康保険から支給されるということだ。

民間の医療保険との違いは入院しなくても、自宅療養でも支給される点が大きく異なる。日数もかなり異なる。

逆に国民健康保険に加入の自営業の方やフリーターなどの方はこの制度がないので、収入補償の意味でも民間の医療保険や収入補償の保険の加入を検討する必要があるのかもしれない。怪我や病気で仕事ができないと収入がなくなってしまうからだ。

現在、入院患者の5割は7日以内、9割は60日以内に退院している。

そして日本人の一生を通じての平均入院回数が3回未満であることを考えればサラリーマンに果たして民間の医療保険は必要だろうか?と思うのだが、ここがなかなか難しいところで、何も保険に入らないのも不安になってしまう人も多いと思う。

民間の医療保険は掛け金がそれほど高くないので、安心料ということで加入するものありだ。都道府県民共済、こくみん共済などでも良いかもしれない。

健康第一だ。