グランド エスケープ(トークンエコノミー③)

経済のあらたな仕組み

(図①)

(図2)

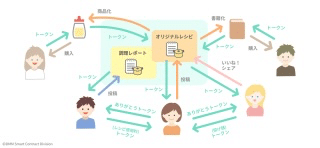

先のトークエコノミー③において述べた価値の創造が、真価である。

価値の創造により、いいね!を投る。すなわち トークンの流動もその対価として生じる。

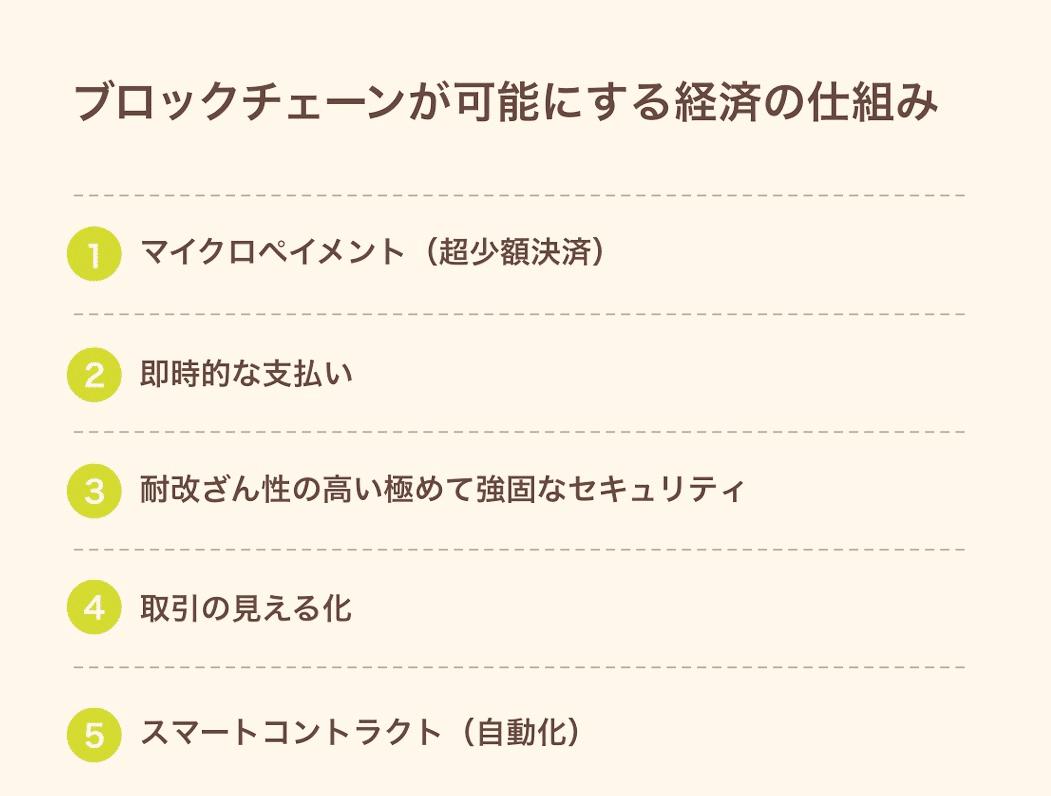

①マイクロペイメント(超少額決済)

仮想通貨の取引手数料は、極めて少額だ。

例えば、日本円の銀行口座取引には108円以上の手数料が掛かるし、国際送金になればその額はさらに大きくなる。対して、仮想通貨の決済手数料は極めて安い。

例えば、XRP(リップル)のウォレット間の送金手数料は日本円に換算すると約0.043円だ。現段階では、ETH(イーサ)やBTC(ビットコイン)の手数料は数円程度だが、金額が大きくなっても手数料がさほど変わらないメリットはある。

引用:ripple社公式(https://twitter.com/Ripple/status/944034758492790784)

技術が発展し、社会に浸透すればさらに手数料が安価になることが予想される。イーサについても、技術革新が進めば気にしなくていい程度の手数料で、取引が可能になる。これはブロックチェーンの取引が従来の銀行のような中間管理者が不在で成り立つ仕組みだからだ。

手数料が極めて少額になるためビジネスチャンスが拡大するのはもちろんのこと、マネタイズの考え方そのものも覆される。

技術革新が進めば、仮想通貨の送金手数料はさらに安価になることが予想される。

例えば、「100万円」の売上をあげるために「100人のユーザーから10,000円」集めていたマネタイズモデルが、「1万人のユーザーから100円」を集めるビジネスも可能になるのだ。

仮想通貨の取引は、法定通貨のそれに比べて圧倒的なスピードを持つ。

法定通貨を口座に振り込んだ場合、15時を過ぎていれば入金が確認できるのは翌朝になるし、海外送金ならばもっと時間が掛かる。

仮想通貨の取引はブロックが生成されるごとに成立するため、XRP

実は、これは仮想通貨だけでなく法定通貨にも技術的に適用が可能だとして、各国で実証研究が進められている。

仮想通貨の取引は、ブロックチェーン上の台帳管理のみで完結しており、台帳に追記するだけで出入金などの取引が成立する。現状、銀行の取引には大規模電子サーバが使われているが、銀行取引記録にもブロックチェーンが使われるようになれば、仮想通貨と同様に即時取引は可能になる。

既存のビジネスでは、月ごとの締め日など、一定期間で区切った取引が一般的だ。しかし、仮想通貨取引が導入されれば、売上は即時的に入金され、締め日の概念はなくなる。

今日の売上が今日手に入るようになれば、資金力に乏しい組織や個人商店の資金繰りは変わるだろうし、大企業の経営にも大きな影響をもたらすだろう。

参照 あたらしい経済