原価差異の「符号」と「有利不利」を考える

「原価差異は原価である」という話を出発点に、原価差異の「符号問題」を考えます。

原価差異とは何か

原価計算基準は、原価差異を以下のように定義しています。

原価差異とは、実際原価計算制度において、原価の一部を予定価格等をもって計算した場合における原価と実際発生額との間に生ずる差額、及び標準原価計算制度において、標準原価と実際発生額との間に生ずる差額をいう。

※企業会計基準委員会・会計基準検索システムASSET-ASBJから入手できます。

※一部の文言を調整しています。

また、原価差異を以下のように処理することを求めています。

原価計算において、原価を予定価格等又は標準原価をもって計算する場合は、これと原価の実際発生額との差異は、これを財務会計上適正に処理しなければならない。

原価差異とは、予定原価又は標準原価(以下「標準原価」とします。)と原価の実際発生額の差額をいうとありますが、損益計算書の売上原価となる原価は実際発生額であることから、その差額もまた実際発生額の一部です。よって、原価差異を「財務会計上適正に処理」するとは「原価差異を売上原価に賦課する」という意味です。期末棚卸資産に配分される場合もありますが、その原価が正常なものである限り、いずれ売上原価に賦課されることは変わりません。

そのため、原価差異勘定に分離された原価差異の振る舞いは、(差額であるためマイナスの貸方残高をとる場合はありますが)原価と同じです。借方残高であれば売上原価を増加させる不利差異であり、貸方残高であれば売上原価を減少させる有利差異となります。また、簿記には借方金額をプラス、貸方金額をマイナスで表現する表記法がありますが、原価差異勘定にその表記法を適用した場合は、借方差異はプラス、貸方差異はマイナスとなり、原価差異の原価としての振る舞いと一致します。

「真実の原価」との関係

少し脱線しますが、原価計算基準は「真実の原価」の集計を、原価計算の主たる目的の一つとしています(原価計算基準1(一))。この「真実の原価」を何とみるかは、原価計算の研究史にも広がるような大きな話ですが、原価計算基準は以下のような態度をとっています。

原価計算制度における原価計算は、原則として実際原価を計算する(原価計算基準4(一)1)。実際原価は、厳密には実際の取得価格をもって計算した原価の実際発生額であるが、原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、実際原価の計算である(原価計算基準6(一)2)。

標準原価は、真実の原価として仕掛品、製品等の棚卸資産価額及び売上原価の算定の基礎となる(原価計算基準40(二))。

前者は、原価計算制度における原価計算は「原価の実際発生額」を計算する実際原価計算によるべきであるが、その実際原価は予定価格等をもって計算してもよいという意味です。これを原価計算の主たる目的と照らし合わせれば、原価計算基準は、原価計算制度における「真実の原価」を「原価の実際発生額」に位置づけていると解釈できます。一方で、後者は、その原則にかかわらず、標準原価もまた「真実の原価」であるという意味です。

原価計算基準が「真実の原価」をひとまず(黙示的に)実際発生額としながらも、原価計算の目的に応じた相対的な概念であると再定義している背景には、実際原価と標準原価のどちらを「真実の原価」とみるかという歴史的な論争の存在があります(注)。原価計算基準が、原価差異について標準原価と実際発生額のどちらを起点とし、どちらに向けて調整する金額として算定すべきかについて言及していないのも、この論争の影響ではないかと考えられます。

ちなみに、原価計算基準が公表された昭和37年(1962年)は、実際原価を唯一の原価と位置づける考え方に対して、「原価計算の目的が異なれば、計算されるべき原価も異なる」という考え方が普及した時期であり、前文はその状況に対する言及から始まります。この考え方を「異なる目的には異なる原価を」と表現したりします。原価計算基準は、(「企業会計原則の一環」を成すという大きな制約を受けつつも)その多様な目的に耐え得るものとしての原価計算制度を確立し、その実践規範となるように策定されたものであることを、前文で宣言しています。

(注)岡本清「原価計算理論研究の現代的課題」(日本原価計算研究学会, 原価計算研究, 1992年第17巻1号:1-13, 1992年)に言及があります。

原価差異の2つの算定方法

先述したように、原価計算基準は、原価差異の定義は置いていても、その具体的な算定方法は定めていません。そのため、原価差異の算定方法には、以下の2つの方法が考えられることになります。

実際発生額を起点に、標準原価に調整する金額(標準-実際)として算定する方法

標準原価を起点に、実際発生額に調整する金額(実際-標準)として算定する方法

「実際」を起点に調整する方法

一般的な簿記教育では、原価差異を「実際発生額を起点として、標準原価に調整する金額」として算定するように指導されます。例えば、私の手元にあるテキストは、標準原価計算制度における原価差異を以下のように定義しています。

原価差異=(当月投入分の)標準原価-原価の実際発生額

TAC簿記検定講座, TAC出版, 2014年. p. 144.

これは「原価の実際発生額」を「標準原価」に修正する金額としての原価差異を求める算式です。この算定方法は、標準原価を「真実の原価」とみる考え方に準拠したものであると考えられます。

一方で、この算定方法は「実際原価が標準原価に置き換わる」という製造勘定の内部の原価の動き(のように見えるもの)に着目したものとみる余地もあります。原価の勘定記入は、実際原価計算制度と標準原価計算制度の別にかかわらず、通常は実際価格によって測定された金額(財務会計でいう取得原価)から始まります。しかし、標準原価計算制度による場合は、その原価を転記する(いわゆる「ころがし計算」をする)ことはしません。別途計算した標準原価を独立に勘定記入したうえで、実際発生額の確定によって識別された差額について、売上原価に賦課したり期末棚卸資産に配分したりする手続きをとります。そのため、勘定記入を終えた勘定連絡図を眺めれば、当初は実際発生額に枠付けられていた原価が、製造勘定の内部で転記されるうちに標準原価に置き換わっているように見えます。

この見方は、製造勘定を転写した製造原価明細書の様式とも整合的です。このことは、この算定方法が一般的な簿記教育で使われ続けている理由の一つでもあると考えられます。また、費目別計算から製品別計算へと順を追って原価計算の学習をしてきた方の大半は、おそらく製造勘定の内部の原価の動き(のように見えるもの)と関連付けて、原価差異を捉えているのではないかと思います。

いずれにしても、この考え方により算定される原価差異は、実際発生額に対して標準原価が多ければプラスになり、少なければマイナスになります。

「標準」を起点に調整する方法

一方、原価差異は、以下のように定義することもできます。

原価差異=原価の実際発生額-(当月投入分の)標準原価

これは「標準原価」を「原価の実際発生額」に修正する金額としての原価差異を求める算式です。この算定方法は、「真実の原価」を実際発生額とみる考え方に親和します。

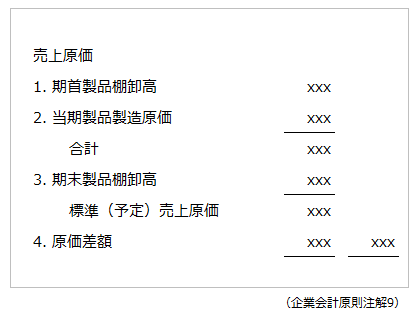

損益計算書では、製造原価明細書で算定した標準売上原価に、原価差異を加減して(実際の)売上原価を算定します。この「売上原価に賦課される原価差異」は、損益計算書上は「原価差額」の名称で表示されます。「原価差額」という名称や、標準売上原価に原価差額を加減して売上原価を算定する以下の様式は、企業会計原則注解9の定めに準拠したものです。

原価差異を「標準原価を起点として、実際発生額に調整する金額」として算定する方法は、損益計算書における原価差異の振る舞いに着目したものといえます。この考え方により算定される原価差異は、標準原価に対して実際発生額が多ければプラスになり、少なければマイナスになります。

原価差異の「符号問題」

原価差異には、算定方法により決定づけられる「符号」と、原価差異の振る舞いにより決定づけられる「有利不利」という2つの分類基準が存在します。

「符号」は、原価差異の算定方法だけに依存します。本来は原価差異の有利不利とは関係がありませんが、対応関係は2通りしかないため、実質的には「対応するように」算定するか「対応しないように」算定するかのいずれかになります。

「有利不利」は、損益計算書における原価差異の振る舞いだけに依存します。原価差異の算定方法とは関係がありません。

「有利不利」は、損益計算書においては(原価差異は原価であることから)不利差異はプラス、有利差異はマイナスで加減されるため、これらの符号によって表現することができます。この符号は、先述した借方金額をプラス、貸方金額をマイナスとする表記法を適用した場合の原価差異勘定の残高の符号と同じです。そのため、損益計算上は、不利差異はプラスであり借方差異、有利差異はマイナスであり貸方差異となります。

「実際」起点の調整方法は、損益計算上の「真実の原価」である実際発生額に向けて調整するものではないため、その「符号」は「有利不利」とは一致しません。つまり、「有利不利」に「対応しないように」算定する方法です。一方、「標準」起点の調整方法は、実際発生額に向けて調整するものであるため、その「符号」は「有利不利」と一致します。つまり、「有利不利」に「対応するように」算定する方法です。この関係を図示すると、以下のようになります。

この図から分かるように、「実際」起点の調整方法による場合は、原価差異の「符号」を、原価差異の「有利不利」に対応付ける作業が必要になります。私はこれを勝手に原価差異の「符号問題」と呼んでいます。

この「符号」と「有利不利」の対応をどのように説明するかについては、以下のような方法が考えられます。

実際発生額を標準原価に調整する作業について、損益計算書上で逆の調整が行われることを想定して、その「有利不利」を対応させる。上図でいえば、「有利」「不利」という文字から左に向けてグレーの矢印を引くようなイメージです。

回りくどい説明を省略するために、原価差異の「符号」を利益に与える影響を表すものとして強引に対応させる。ただし、これは「原価が増加すれば利益も増加する」と言っているようなものです。

プラスの原価差異は有利差異、マイナスの原価差異は不利差異であるものと「定義」してしまう。私の手元のテキストはこの方法によっています。

最後の「定義」による方法は、標準原価を「真実の原価」とみる考え方に由来しているとも考えられます。原価管理においては、分析上の関心は原価そのものに集まり、原価差異が損益計算に与える影響は、相対的には重視されないとも考えられるためです。この考え方を図示すると、以下のようになります。

ただし、原価管理の現場で標準原価を「真実の原価」とするにしても、「標準原価に対して実際原価が多かったのか少なかったのか」によって原価差異を測定することに有用性がないとも、原価管理担当者が原価差異の「有利不利」に関心がないとも思えません。そのため、この算定方法は、標準原価を「真実な原価」とみる考え方を強調するという、いわば党派的な主張が反映されていた名残なのではないかとも思えます。

なお、製造原価明細書の「原価差異」と損益計算書の「原価差額」の名称の違いから、「原価差異」は、製造原価明細書にいう「原価差異」と整合的に算定するべきであるといった考えも思いつくところです。しかし、原価計算基準には「原価差額」の定義はなく、企業会計原則には「原価差異」の用例はありません(「原価差額」の明細の開示に関する要求もありません)。そのため、これらを使い分けることは特に想定されていないと考えられます。製造原価明細書の様式は、金融商品取引法の内閣府令(財務諸表等規則)で規定されているもので、このような開示資料の様式は、そもそも原価計算基準が取り扱う領域ではありません。

「標準」起点の調整方法による利点

私は、一般的な簿記教育の方法と異なり、原価差異を「標準」起点の方法で算定しています。これは以下の理由によります。

原価差異を分析する理由と整合する。

標準原価計算制度の記帳技法と整合する。

原価差異の分類基準を統合できる。

原価差異を分析する理由との整合性

原価計算基準は、原価計算の目的の一つとして「原価管理に必要な資料を提供すること」を挙げ、原価管理を以下のように説明しています。

原価管理とは、原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずることをいう。

原価計算基準にいう「原価管理」の定義は非常に狭いものであり、現代的なコストマネジメントのうち「原価統制(コストコントロール)」に相当するものに過ぎないとされています。また、原価計算基準が原価管理の手法として位置づけている標準原価計算自体について、種々の理由から、管理会計の手法としての「適合性の喪失(レレバンス・ロスト)」を指摘されて四半世紀以上が経ちました。

そういった事情はともかくとして、原価計算基準は、標準原価計算制度に「原価差異の原因を分析し、経営管理者に報告する」という機能を期待しています。ここで自分がその経営管理者であったとして、原価差異に関する報告を求めるとしたならば、おそらく「標準原価に対して実際原価が多かったのか少なかったのか」という観点による分析を期待するのではないかと思います。原価計算上の「真実の原価」に関する論争はともかく、損益計算上は、原価の実際発生額が「事実」であるのに対して、標準原価はあくまでも「見積り」でしかないためです。なお、製造原価明細書は、製造原価に関する開示書類であり、経営管理者に対する報告書ではありません(開示資料の作成主体は経営管理者です)。

標準原価計算制度の記帳技法との整合性

標準原価計算制度において、製造勘定への記帳を標準原価で行うことは、標準原価計算を財務会計機構に組み入れるための記帳技法です。原価計算基準は、標準原価計算の目的の一つとして以下の事項を挙げています。

標準原価は、これを勘定組織の中に組み入れることによって、記帳の簡略化し、迅速化する。

標準原価計算制度では、実際原価の集計を待たずに、各製造勘定への記帳を標準原価によってそれぞれ独立して行うため、記帳に関する事務を合理化することができます。この「記帳の簡略化・迅速化」は、標準原価計算が適合性を喪失したとされた後であっても、重要な利点とされてきました。標準原価計算制度の記帳にはこのような特徴があるため、「実際発生額が標準原価に置き換わる」という表現は(ここまで散々使用しておいて何ですが)適切なものではありません。記帳が完了した勘定連絡図を事後的に眺めた場合に、そのように見えるというだけの話だからです。

また、ある製造勘定から原価差異が分離されることは、実際発生額と標準原価との間に差額が生じたという事実を反映するものであり、その差額が製造勘定において(例えば、貸借差額として)測定されるわけではありません。

「実際」起点の調整方法は、「実際発生額が標準原価に置き換わる」という見方で捉える場合に限った話ではありますが、「実際価格に基づく原価は、製造勘定の内部で転記されていくうちに、原価差異が分離されて標準原価に置き換わる」といった記帳技法に関する誤ったイメージを学習者に与えかねないという弊害もあるのではないかと思います。

分類基準の統合

「標準」起点の調整方法の最大の利点は、原価差異の分類基準を統合できることです。原価差異が原価であることを理解してさえいれば、プラスは借方差異で不利差異、マイナスは貸方差異で有利差異であると瞬時に判断できます。

「標準」起点の調整方法による原価差異の算定は、特に難しくありません。以前の記事で使用した原価差異の設例の分析結果を再掲します。

この図表の原価差異は、すべて「標準」起点の調整方法によって算定されています。いずれも標準原価が実際発生額に調整される過程で、原価差異がその符号のままに素直に加算されていることが分かると思います。もっとも分かりやすいボックス図分析でいえば、それぞれの区画の面積をただ計算しているだけです(実際操業度を標準操業度の右側に記入しつつ、標準操業度から実際操業度を差し引くといったような計算をする方がよほど難解です)。

「実際」起点の調整方法による場合に、操業度差異の「符号」と「有利不利」を対応付ける作業は、特に厄介な問題です。計算過程からいえば「固定費予算を固定費の予定配賦額に修正する金額」を意味しますが、そのような金額を分析する理由や、その「符号」の意味合いは容易には解読できません。「定義」によって解決する方法は優雅ではありますが、学習者としては、操業度差異に限って「標準-実際」が「実際-標準」になる点はどうしても目につきます。そうして「回りくどい説明」の森に入り込み、時として操業度差異自体の意味するところを考察したり、さらには原価差異の分析方法に関する歴史的な論争に入り込もうとしたりと、苦しい遠回りをしかねないことになります。

これに対して、「標準」起点の調整方法による場合は、操業度差異は「固定費の予定配賦額を固定費予算に修正する金額」であり、これは固定費予算差異の純粋性を維持するために分析するものであると明快に位置づけることができます(この点については、以前の記事もご参照下さい)。

答案作成上の注意点

原価差異の分析に関する問題で、解答にあたって有利不利や借方貸方ではなく符号による分類を要求する場合は、例外なく「実際」起点の調整方法により算定した原価差異の符号で解答するように指示されます。これは製造原価明細書の原価差異の明細である「原価差異内訳表」を模しているためと考えられます。この場合は、「標準」規定の調整方法で算定した原価差異の符号を逆にする必要があります。

ただし、原価差異の算定方法は、先述のように原価計算基準が定めているものではないため、原価差異の記述方法は、必ず問題文や解答用紙に指示があります。暗黙的に「実際」起点の調整方法で算定した符号で解答することを求めることはなく、あったとすれば失題です。そのため、指示を読み飛ばさなければ答案作成上の支障は生じません。

私は、原価差異分析や予算実績差異分析を含めて、すべて損益計算上の有利不利で差異の符号を統合していますが、問題演習や本試験においてそれが原因で困ったという経験はありません。むしろその差異が損益計算に与える影響に敏感になるため、特に財務会計機構との有機的なつながりを建前とする工業簿記の領域においては有益なのではないかと考えています。製造勘定(製造原価明細書)の視点に偏ることなく、損益計算書までを含めた視点で原価計算を捉えることができます。

おわりに

原価差異の分析方法ではなく、足し引きという「根元」の部分について問題意識を抱いたのがいつだったか記憶にありませんが、納得できる形でその整理がついたのはだいぶ後になってからのことでした。この記事がそうであるように、原価差異の算定方法について考えることは非常に地味な作業です。同じ問題意識を抱いている方がどれだけいるかは分かりませんが、その整理の一助になれば幸いです。