医師の教育資金づくりは投資もした方がいい3つの理由

この記事は教育資金作りに投資が必要な理由についての記事です。

📙この記事にオススメの方

✓教育資金を貯金のみでしている方

✓教育資金の貯め方に迷っている方

✓教育費の現状を知りたい方

教育資金は使う時期が決まっているため「確実と安全」が基本的な考え方で、「教育資金を投資で貯めるのはリスクが高い」という意見もあります。

「私は心配性なのでできればリスクは取りたくない…」

というのが本音です。

しかし、我が家も教育資金の一部をつみたてNISAを活用して運用しており、医師こそ教育資金の一部を投資に回した方が良いと思っています。

以下は、なぜ教育資金の一部を投資で運用した方が良いのかまとめていきたいと思います。

教育費は値上がりしやすい分野

ぜ投資での資産形成が必要か結論から言うと、教育費は値上がりしやすい分野だからです。

それでは、なぜ値上がりしやすいのか、過去の教育費の推移をみていきたいと思います。

教育費×給与の推移

上の表は1995年~2015年の20年間の国立・私立の初年度学費と平均給与の推移です。

この20年で大学の学費は10万円値上がりした一方、平均給与は37万円の値下がりです。

また、過去40年で比較すると給与は2倍に増えたのに対して大学進学費用は4倍です。

教育費×物価推移

上の表は、総務省が発表している消費者物価指数のデータを基に、1970年からの物価上昇の推移を「全体(総合)」と「教育」で比べたグラフです。

1990年~2015年の45年間で、全体(総合)の物価は約3倍、一方教育費の物価は約7倍に上昇しました。

多方面の分野で比べても教育費はインフレしやすい分野

このように、他のモノの値段や給与などと比べても教育費は値上がりしやすい分野なのです。

☝インフレとは日用品やサービスの値段 =『物価』が上がっている状態のことです

このように教育費はインフレしやすいため、低金利の今は貯金だけでは増えないどころか実質的に資産が目減りしてしまうということです・・・。

医師に資産運用をすすめる理由

理由①年収が上がるほど、教育費の支出も多い

上の図は年収別に比べた小学校~高校までの教育費のグラフです。

一目みて年収が高い方が教育にお金をかける傾向にあります。

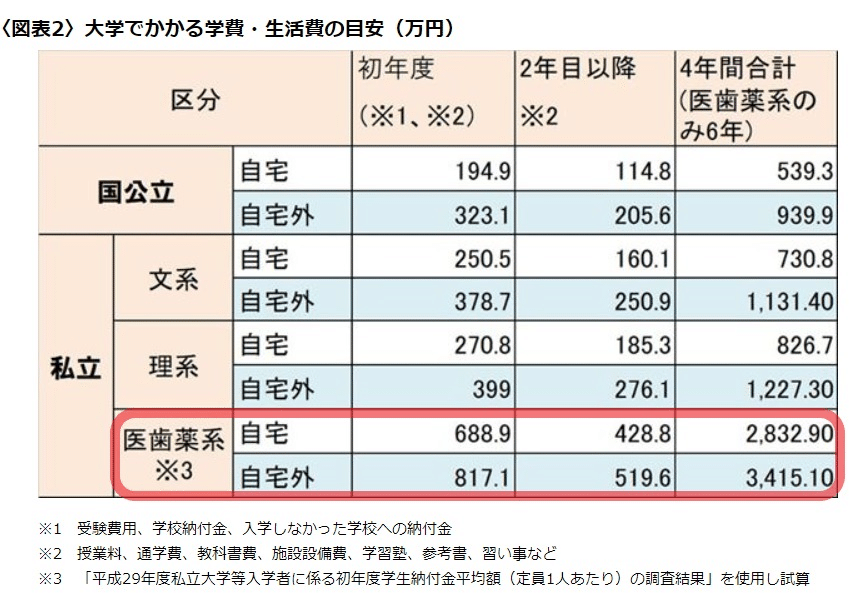

このグラフは高校までですが、大学資金で言っても医歯薬系の学費は他に比べてけた違いに高いです…

「ひょえ~」

必要資金が多い分、一部を投資で運用することで効率よく貯めることが可能です。

理由②職業的に安定した収入を見込める

投資のプロでもない私たちが投資の世界で負けないことは「コツコツ地道に投資すること」です。

安定した収入を見込めるからこそ資産運用の計画も立てやすく、安定的に運用できます。

また、家計を見直し、支出を抑えれば「お金を貯める馬力」がよりアップし、効果的に資産運用ができるからです。

一部を投資で運用した場合のシュミレーションをしてみました

👤「投資が必要なのはわかったけど具体的には?」

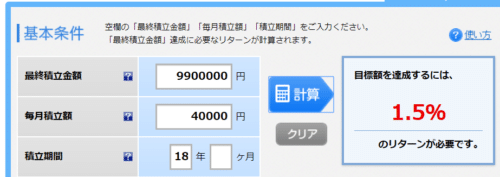

目標:18年後に1000万円

積み立て額:4万円(年間48万円)

3年投資+15年貯金:

はじめの3年間は利回り4%で運用→元本144万が18年後に270万円

残り15年は貯金→年間48万×15年=720万円

270万+720万=990万円

ちょっと足りないですが(笑)、投資と貯金を組み合わせて月4万円コツコツ積み立てることで1000万円可能です。

※利回り4%での運用はバランスタイプくらいです。

~3%まで:低リスクタイプ

3~5%:バランスタイプ

5~8%:積極運用タイプ

ちなみに利回りでいうと1.5%ほどで、

教育費のインフレはここ10年落ち着いているが、今後も0.5~1.0%物価上昇を見込んでおいた方よい

ということからインフレリスクにも対応できていることがわかります。

「要するに、将来の教育費の値上がりにも対応できるということです」

貯金のみだと…

1000万円÷18年÷12ヵ月=約4.6万円/月の積み立てが必要です。

運用してお金に働いてもらうことで約126万円の差が出ます。

教育資金を投資で貯めるコツ

コツ①早めからコツコツ貯める

出口が決まっている教育資金なので早いうちから貯めることで月々に貯金する負担が減ります。

「貯金開始が遅れると貯金のペースを上げなきゃなりません…」

また、人生の貯め時は3回あり「夫婦のみ時代、子供の幼少期、子供の独立後」と言われています。

まさに子供が小さいうちが貯め時なので早いうちからコツコツ貯めるのが大切です。

「我が家は今まさに2つ目の時期です!夫婦時代にもっと働いて貯めておけば良かった…過去の私バカ(泣)」

コツ②若いうちにリスクをとって段々減らしていく

過去の研究データより「10年以上の長期投資は負けにくい」とされています。

先ほどのシュミレーションでもはじめの3年間で早めに投資して長い運用期間を確保することで損する確率を減らします。

参考までに我が家は…

我が家の場合、2016年より積立投資信託で運用中。

リスクを取っていますが、若いうちにリスクをとって長い運用期間を確保したい・円預金の保有割合が高めのため月々の投資はリスクを取っています。

まとめ

以上が「教育資金は貯金だけでなく、一部を投資した方が良い理由」です。

要点まとめ

理由①教育費は値上がりしやすく、物価上昇に対応するため一部を投資する必要がある

理由②高年収ほど教育にかける傾向にある

理由③医師は収入面で資産運用の計画を立てやすい

最後まで読んでいただきありがとうございました。