医師家庭がお金を増やしたいならまずやるべき2つのこと

医師家庭あるあるなのかもしれませんが「あんまり贅沢してないつもりなのにあんまり貯金できてないな」と思ったことありませんか?

そう思ったあなたはまずは収入と支出の把握をしましょう。

👤「なんだそんなことか・・・」

👩kobu「いやいや、この作業が超重要な第一歩なんです!!」

バケツに水を貯めるのに大きな穴があっては一向に水はたまりません。それと同じようにどんなに収入があっても支出が多くては一向にお金はたまりません。(←過去の我が家)

医師という職業柄どうしても税金や仕事関連費が多くなってしまいます。

また、日々頑張っているからいいか!とつい財布の紐がゆるみがち。

👤「支出って家賃とか食費とかでしょ、だいたいわかってるよ」

👩kobu「実は他にも意外と見落としているものが多いんです」

この記事では医師妻目線の支出の区分、管理方法について説明していきます。

その1.収入を把握する

サラリーマンと違って医師(特に勤務医)は複数の病院から収入を得ています。

他にも講演料など色々あります。

まずは年間にかかった収入を書きだしてみましょう。そんなのいくらもらったか覚えてないと思いますので、給料の振込口座の通帳を見て書き出しましょう。

複数の口座に振り込まれる場合は1つにまとめた方が格段に把握しやすいので変更するのをおすすめします。

給与先が複数あるので正直書き出すのはめんどくさいという場合、簡易的に収入を把握するする方法は、確定申告書をみることです。

確定申告書の「収入金額等」の合計が年収になります。

「年収」は社会保険料などの税金を含んだすべての収入なので以下の早見表で「年収」を元にした手取り収入を確認できます。

その2.支出を把握する

支出は月間と年間で把握する

図のように支出は大きく分けて3つあります。

よくイメージできるのは家賃・光熱費・食費などの月単位のものだと思います。

意外と忘れがちなのが年単位~数年単位の支出。

頻度が少ないが故についわすれて「あ!」となったことありませんか?

その上月単位の支出に比べて金額が大きいことが多いです。

以下よりひとつずつ説明していきますね。

月単位の支出

毎月ある支出のことです。

一般的には家賃・光熱費・保険料・食費・通信料・日用品・雑費・有料会員費(Hulu、NetFlixなど)です。

勤務医でいうと医局に所属していると【医局費】など月々で払う仕事関連はありませんか?

年単位の支出(特別費)

毎月はないけど1年に1回~数回の支出です。

一般的には年払い保険料・自動車税・クレジットカードの年会費などです。

意外と見落としがちなのはお年玉・父の日・お歳暮・旅行費などのイベント関連費。

医師だと〇〇学会費などの会費ですね。年間1万円代の会費のもの意外と多くないですか?

あとは、ふるさと納税や予定納税、追加納税の資金もここに入れましょう。ふるさと納税は税金の先払い制度ですが年間でみると結構な額になると思います。

医師の場合、税金関係費をしっかり把握することで心に余裕ができます。

数年単位の支出

2~3年単位など期間があく支出です。

タイヤの買い換え、2年に1度の車検代、スマホやパソコンの買い換えなどここはマチマチだと思います。

あとは医師の場合だと数年後に控える【専門医試験費用】や【大学院費】など仕事関連費もここに当てはまります。

我が家の場合…

上記は我が家のある年の年間の特別費です。

特別費だけでも月12万かかる計算です。

私は維持費・税金・子供・仕事・その他という区分で特別費を管理しています。

区分する必要はないかもしれませんが、税金や仕事関連費はどうしても避けて通れないなので把握しやすいように区分しています。

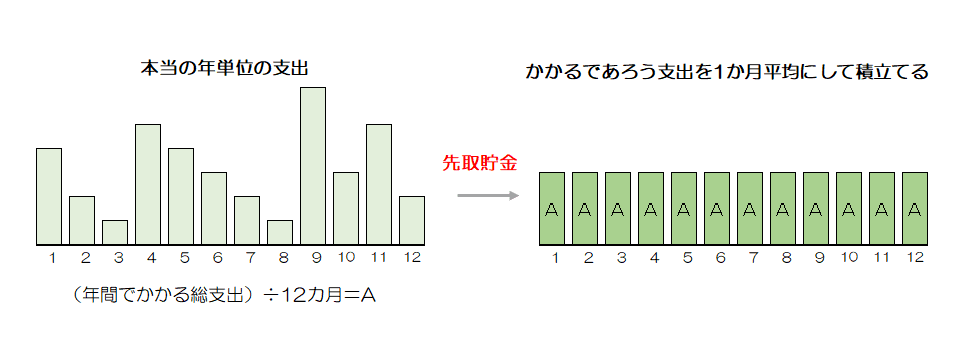

年単位、数年単位の支出は「特別費」で管理

先ほどあげた年単位、数年単位の支出は「特別費」として位置付けて先取貯金をするのがオススメです。

👤「先取貯金って何?」

月単位の支出は毎月ある程度同じです。しかし、年単位の支出は月別にみると大きく違います。

先取貯金は年間でかかる特別費を12カ月で割って、毎月その金額だけ別口座に避けておく仕組みです。

📙具体的な管理の方法

1.支出の書き出しで特別費が年間約150万かかる

2.150万÷12か月=12.5万を別口座に毎月貯める(先取貯金)

3.特別費の項目を支出したら先取貯金していた口座から補填する

※ちなみに口座管理は住信SBIネット銀行がオススメです。

このように特別費として把握することで家計全体のお金の流れを把握しやすいメリットがあります。

「私もこの先取貯金という仕組みにしてから「あーー今月は〇〇の出費が多かった」など落ち込む事が少なくなりました!」

固定された支出と変動する支出

3つの支出を書き出したら次はその支出が固定された支出なのか変動する支出なのか区分していきます。

「節約」というと食費を削ろうとかをイメージしますが、変動する支出を減らすより固定費を削減した方が効果も大きいし精神的にも楽です。

☝POINT

固定された支出→家賃、通信費、保険料、年会費など

変動された支出→食費、日用品、雑費など

まとめ

家計管理の第一歩は現状把握です。

医師という職業柄どうしても支出が多くなってしまいます。まずは支出を把握して見直せるところ見直しましょう。

今後は支出の削減方法について記事にしていこうと思います。