【医師の節税】おすすめな節税対策はどれ?節税効果を比較!

この記事は医師の節税効果を検討してみた!の記事です。

高い税金をどうにかできないかと「医師 節税」「節税 おすすめ」など検索したことはないでしょうか?

具体的な節税方法は

iDeco(個人型確定拠出年金)

生命保険料控除

住宅ローン

ふるさと納税

など様々。我が家でも上記に挙げるもののいつくかはやっています。

そしてふと

「節税だからおすすめされているけど、実際やっているとやっていないではどれくらいの金額の差なんだろう…」

という事です。多くの記事は「節税になります」と言うことを全面にすすめますが、明確な金額は明記していないケースが多いです。

確かに年収が違えば所得税率も違ってくるので人によって節税金額はマチマチなので一概に「〇〇円の節税効果です」とは言えないです。

しかし、「医師は税金が高いから節税しましょう」って言うけど具体的な金額気になる!!!

なので、今回は医師の平均年収を基準に節税効果の検証をしていきたいと思います。

前提条件

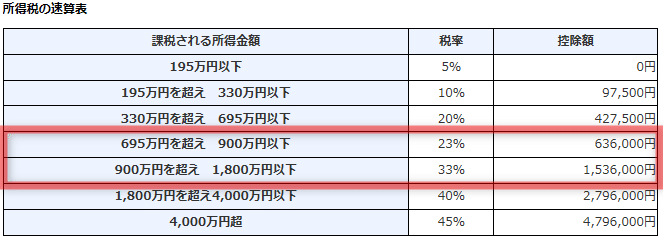

医師の平均年収を踏まえると、多くの方が所得税の税率23%か33%に該当すると思います。

そこで今回は所得税は税率23%か33%の2パターン節税効果を検証していきたいと思います。

ちなみに、住民税は一律10%になります。

以下、税率23%をA、税率33%をBとしていきます。

医師の節税を検証してみた

iDeco(個人型確定拠出年金)

私的年金制度で掛金を全額控除してくれます。掛金の上限額は区分によって違いますが、今回は月23,000円(年間276,000円)をかけていると仮定します。

※大学病院などは公務員扱いで上限月12,000円なことが多いです。

まず、結論から…

A年間91,080円の節税

B年間118,680円の節税

☝要するにiDecoをしていなかった人より年間9~11万円程度、本来払うはずの税金が手元に残るということです。

iDecoは老後資金のための制度で、例えば30年間続けたら270~356万円の節税効果です。

節税効果の計算

上記までの計算方法を説明していきますね。めんどくさい方は読み飛ばしてくだい‼

所得税:年間の掛金×所得税率

住民税:年間の掛金×10%

節税効果の計算式は上記のようにしていきます。

Aの場合ー

所得税:276,000円×23%=63,480円

住民税:276,000円×10%=27,600円

合計=91,080円の節税効果

Bの場合ー

所得税:276,000円×33%=91,080円

住民税:276,000円×10%=27,600円

合計=118,680円の節税効果

ふるさと納税

言わずもがな有名なふるさと納税。自己負担2,000円で自治体に寄付をするとお礼の品が頂けるありがたい制度です。

☝医師とも相性が非常に良い制度です。

ふるさと納税はいわば税金の先払い制度なので、節税というと少し違ってきますが、返礼品分お得なことは確かなので今回検証していきたいと思います。

ふるさと納税の上限額は家族構成などにより変わってきますが年収から約20~24万程度です。

今回は20万円をそれぞれの自治体にふるさと納税をしたと仮定します。

まず、結論から言うと約5.8万円がお得です。

「ふるさと納税を活用すればざっと6万円程度家計が潤います。」

節税効果の計算

ふるさと納税の返礼品の価値は寄付額の30%と規定があります。

寄付額20万円×30%=6万円相当の返礼品がもらえる計算です。

そして、自己負担2,000円を引くと、年間約5.8万円お得というこです。

「金額よりその地域の名産品に触れたり、ちょっと贅沢が味わえるので満足度が高いです!

生命保険料控除

生命保険に加入すると保険料に応じて控除してくれる制度です。

生命保険料控除には3つの区分がありますが、今回は生命保険料控除の枠をMAX使ったと仮定して検証していきます。

(生命保険、介護医療保険、個人年金保険に年間8万ずつ加入するイメージです。)

結論から…

A年間34,600円の節税

B年間46,600円の節税

☝生命保険に入っていたらこれだけ税金を免除しますよ~ということです。

節税効果の計算

生命保険料控除は少し複雑で、MAX控除枠を使うと以下のような式になります。

所得税:12万円×所得税率

住民税:7万円×10%

Aの場合ー

所得税:120,000円×23%=27,600円

住民税:70,000円×10%=7,000円

合計=34,600円の節税効果

Bの場合ー

所得税:120,000円×33%=39,600円

住民税:70,000円×10%=7,0000円

合計=46,600円の節税効果

住宅ローン控除

マイホームを購入すると住宅ローン控除を受けるという節税方法でローン残高の1%分が所得税から控除できます。

年間最大40万円・10年間なので人によって年間40万円控除してもらえます。

医師とい視点からあまり他と変わらないので詳細は割愛します。

特別支出控除

年間で仕事に関して多くかかった費用に対して経費として引いてくれる制度です。

例えば、転勤による引っ越し費用・書籍代・資格取得費・研修費などなど。

「なにかと仕事関連費の自腹が多い勤務医なので見逃せない制度です。」

具体的に使える基準は仕事関連費が97.5万円以上からが対象になります(2020年1月税制改正)。

特別支出控除は給与所得控除の1/2額以上という決まりがあります。

節税効果の計算

例えば、特別支出控除の対象の仕事関連費が年間100万円だったとします。

100-97.5万円=2.5万円分が経費にあたり控除対象になります。

所得税:経費×所得税率

住民税:経費×10%

節税効果の計算式は上記のようにしていきます。

Aの場合ー

所得税:25,000円×23%=5,750円

民税:25,000円×10%=2,500円

合計=8,250円の節税効果

Bの場合ー

所得税:25,000円×33%=8250円

住民税:25,000円×10%=2,500円

合計=10,750円の節税効果

「自腹で100万払って、年間で1万円前後の節税効果ですね。」

ちなみに、病院への証明書記入し、領収書の管理などあるので正直なところ費用対効果はあまりよくない印象です・・・。

しかし、年間で海外学会、転勤による引っ越し、大学院など大きなイベントがある時はかかった経費を少し注意しておくと良いかもしれません。

青色申告

青色申告は本業以外に副業を始めて一定の条件を満たすと、55万円の所得控除が受けられる制度です。(令和2年~55万となったが、電子申告などで65万円の控除)

節税効果の計算

Aの場合ー

所得税:550,000円×23%=126,500円

住民税:550,000円×10%=55,000円

合計=181,500円の節税効果

Bの場合ー

所得税:550,000円×33%=181,500円

住民税:550,000円×10%=55,000円

合計=236,500円の節税効果

「医師の本業の傍ら副業は大変だけど節税効果は抜群です!」

節税対策で医師に不動産投資がオススメと言われるのが分かる気がします。

まとめ

医師の節税効果を比較してみましたがいかがでしたでしょうか?

ちなみに、以下がこれまでの説明をまとめた表になります。

年間で見ると数万円ですが、毎年続けると、しているか否かで大きな差になる節税です!

税率が高い医師にとって節税を考慮しながらの資産形成は必要だと思います。

「個人的にはやはりふるさと納税やiDecoあたりがハードルが低いのでまだ始めていない方は参考にしてみてください。」