株:1月10日 日銀の利上げに関して

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

前置きというかまとめw

2026年後半には1%まで利上げするというのは大方のコンセンサスですが、その利上げ時期とスピードに関しては意見が分かれています。

これは経済をどう見ているかの違いです。

学者先生などの財政論的に見れば利上げは早い段階でした方がいい。

利上げして日銀の収益は悪化するけど大丈夫ですよ。

なので正常化にむけて動きましょうと。

金利を上げれば円安になって物価安定が測れますよと。

実際のお金の動き、生き物としての経済を見れば利上げのタイミングはまだ来ていない。

真のデフレ脱却には賃金上昇が当たり前に続くんだ、安心して消費していいんだと日本人の心理が変わり、増えた賃金でローン返済をするのではなく、消費できる環境になるまで待つべき。

企業的にも安易な自社株買いではなく、設備投資や人的投資して収益を増やすには金利は低い方がいい。

海外からの投資も金利が低い方がいい。

しばらくは円安が厳しいが長期的に見れば良くなる。

物価上昇と言っても庶民に大きな影響を与えているのは食品関連。

『2%のインフレ目標』ですが11月の『カレーライス物価指数』は前年度比20%増です。

これは『低金利による円安』で起こった物価高以前の問題じゃないでしょうか?

物価の問題が円安と低金利のせいだと報道されているみたいですが本当でしょうか?

利上げ以外にもやれることがあるんじゃないでしょうか?

金融政策だけでなく、財政政策や税制も物価安定に重要な役割を果たしているのだから。

私は一昨年までオーストラリアにいましたがこの1年の日本の食料品の物価上昇はオーストラリア以上ですね。

オーストラリアは金利4.35%ですし、モノの値段や給料は毎年当たり前のように上昇していました。

食料品の値段も1年の間に少しづつ上昇していました。

しかし、ここ1年の日本の食料品の上昇ほどではないですね。

なにか間違っている。

日本の経済は財政論主体でデフレが染みついているのが一つ。

今回のお米の価格上昇も『生産調整と昨夏の猛暑、インバウンド(訪日外国人)需要の増大という3つの要因』

インバウンドで内需拡大だ!と言っていてもその内需拡大に備えていなかったので米価格上昇。

103万円の壁でパートで働く方の時間が減って宿泊、飲食で対応できないと言うのも聞きますよね?

もう一つの違いが消費税。

オーストラリアの所属する英連邦では生鮮食品や生活必需品には消費税がかかりません。

日本の税収に関してはブラックボックス的な部分が多すぎて事実はわかりませんが、もうちょっとやりようはあるんじゃないでしょうかね?

英連邦は相続税もないですよ?

ギャンブル収入も無税。

企業は従業員の年金を負担しますが個人には払う義務ないですよ。

それでも国として運営できていますよね?

税金が足りない足りないと言っている日本のお金の使い道ってどうなっているんでしょうか?

利上げが必要な理由

日本が利上げを検討する理由はいくつかあります。

政策金利の引き上げ: 2026年度後半までに、少なくとも1%程度まで政策金利を引き上げるべきとの考えを示しました。これは、物価上昇を抑え、2%の物価安定目標を達成するために必要不可欠と判断しているためです。

物価の上振れリスク: 人手不足や賃上げなど、物価を押し上げる要因が強まっていると指摘。物価上昇の勢いは、日銀の想定以上に強い可能性があると見ています。

個人消費: 実質賃金の改善を背景に、個人消費は緩やかに増加すると予測。ただし、コロナ禍を経て消費者の行動パターンが変化しているため、統計データだけでは消費の実態を捉えきれない可能性も指摘しました。

金融市場の動向: 7月の利上げ以降、金融市場が大きく変動したことを受け、経済・物価への影響を注視する必要があると強調。金融市場の動向を踏まえつつ、段階的に利上げを進めるべきとの考えを示しました。す。

国際的な影響:他国が利上げを行う中で、日本が利上げを行わない場合、資本が他国に流出する可能性があります。これを防ぐために、利上げを行うことが考えられます。

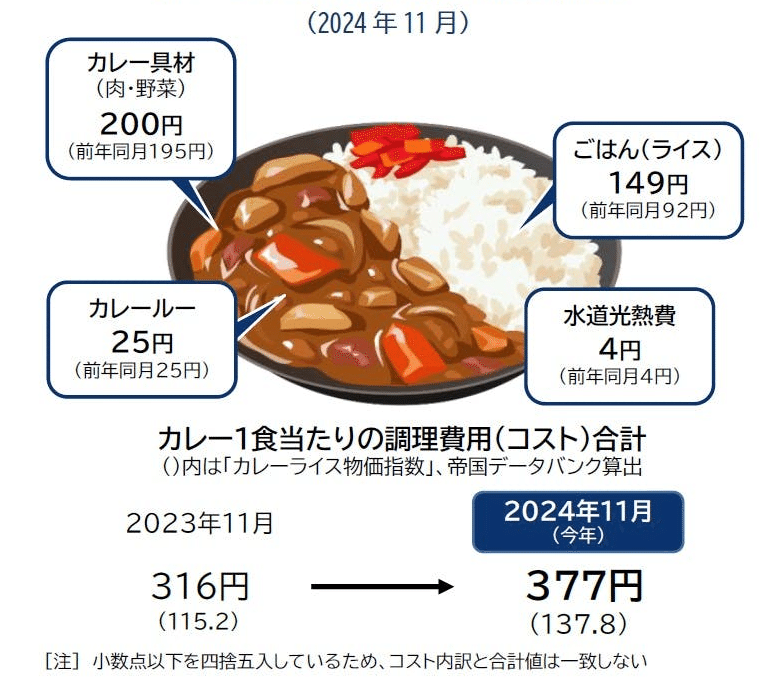

カレーライス物価指数

『2%の物価安定目標』といいますが、果たしてそれは実社会に即しているでしょうか?

国民食の一つと言っていいカレーライスを作るのに必要なお金を計算した『カレーライス物価指数』というのがあります。

約20%ですよ!

もっとも上昇しているのが『ごはん』です。

円安が物価上昇に影響を与えていますが、ルーと水道光熱費は据え置きでカレーの具財が5円(1%の伸び)上昇。

金利引き上げでカレーライス安になるでしょうか?

ならんよね?

11月の「カレーライス物価」は1食377円、8カ月連続で最高値 前年に比べ2割高。

12月は1食380円へ到達する可能性 近年例を見ない記録的な価格上昇圧力が続く

[注]カレーライス物価:カレーライスで使用する原材料や、調理にかかる水道光熱費などを独自に試算した指標

カレーライスの材料・エネルギーの定義は下記の通り。

調理シーンは「6食分(市販のカレールー1/2パック)をまとめて調理した」ものとした

【原材料】 ニンジン、ジャガイモ、タマネギ、牛肉(輸入)、コメ(コシヒカリ、1食:200g換算)カレールー(市販)、食用油

【エネルギー】 電気(炊飯器での調理、約7合分の炊飯+6時間の保温を加味した)、ガス(強火・中火・弱火の各調理手順)、水道水(上水道分のみ、下水道使用料は除く。食材・食器類の洗浄にかかる水量は考慮していない)

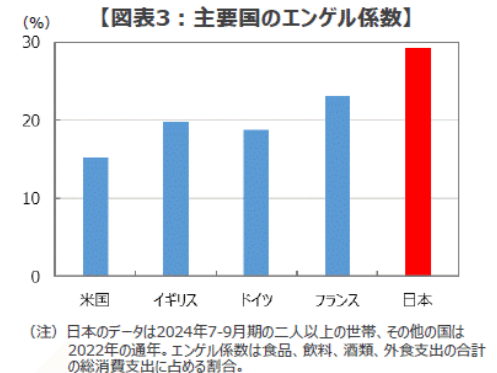

エンゲル係数は40年ぶりの高水準

食品価格の高騰と実質賃金の低迷から、日本のエンゲル係数は約40年ぶりの高水準となる約29.3%まで上昇しています(図表3、2024年7-9月期)。こうした厳しい状況にも関わらず、長期金利がインフレに反応しないのは、保険会社に代表される一部の機関投資家が積極的な買い姿勢を見せていること、日本経済が更なる利上げに耐えられないと考える向きが多いこと、そして、政治的なプレッシャーもあって日銀は大胆な利上げには踏み切れないとの見方が多いこと、といった要因が挙げられそうです。

ジョークに『日本人を怒らせるにはマズいモノを食べさせればいい』というのがあります。

逆にいえば日本国民の不平不満を抑えるには普通に美味しいモノ(贅沢なものではなく食べなれたモノ)を無理なく食べられる経済にすればいいんじゃないかと。

アメリカの中央銀行FRBには二つの義務があります。

『物価の安定』と『雇用の最大化』です。

日銀の金融政策の責務は『物価の安定を図ることを通じて国民経済の健全な発展に資すること』ですが、これは『物価とエンゲル係数の安定を図ることを通じて国民経済の健全な発展に資すること』に変更すべきではないでしょうか?

今回の物価高で特に問題になっているのがお米の価格です。

株式でよく言われる干支の格言

『辰巳(たつみ)天井、午(うま)尻下がり、未(ひつじ)辛抱 申酉(さるとり)騒ぐ、戌(いぬ)笑い、亥(い)固まる 子(ね)は繁栄、丑(うし)つまずき、寅(とら)千里を走り 卯(う)跳ねる』

金融文筆家の田代昌之さんによると、もともとは米相場で始まった格言らしいんです。

https://www.radionikkei.jp/marketpress/docs/9932fc13af49170502302c61454049cf156af19e.pdf

お米の値段だとすると辰巳天井で今年までは高いが再来年には米の価格も落ち着くと言う事でしょうか?

私の意見としては、日本政府の食料政策というか見通しが甘かったおもうんですよね。

その間違いを差し置いて物価高は円安というのはどういうモノかと。

@2ch2ch5ch4 日本が怒る時~爆笑ブラックジョーク集から厳選!#2ch面白スレ #2ch #2ch面白いスレ #2ちゃんねる #5ch #5ちゃんねる #面白い #草

♬ original sound - 笑える2ch面白いンゴ【2ch・5ch面白スレ】 - 笑える2ch面白いンゴ【2ch・5ch面白スレ】

2024年12月の日銀の金融政策の多角的レビュー

元日銀の愛宕さんのお話です。

12月の日銀の金融政策の多角的レビューで、利上げをすると日銀の収益がどの位悪化するかを出した。

これまでも出そうと思えば出せたのだが、当局が出したことに対しての影響も考えなければいけない。

今回出した理由は、『中央銀行は赤字でも潰れないという事を言いたかった』

利上げすると収益が悪化して『やべーじゃん!』と言う人がいる。

それを見越して、大丈夫なんですというレビュー。

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k241219b.pdf

日銀の23年度の経常利益4.64兆円と収益約2.3兆円で大きな差がある。

資産サイドに500兆円以上の長期国債をいっぱい抱えている。

クーポン収入やその利息が得られる。

簿価37兆円で時価で70兆円のETFがあってこれの分配金が結構な金額になる。

それに為替の収益などがプラスで23年度は4兆円を超えてしまった。

利付国債は売らないので満期まで待つ。

日銀は国債買い入れオペをする。

その時その時の時価で買う。

しかし、満期の時の償還金額が購入金額を上回るかどうかはわからない。

皆が国債を買いたい時期に買えば高く買ってしまう。

償還損失が出ると言うのは買った時点でわかる。

償還損失を期限までに均等に割り振って残高を減らすと言う事をする。

なので償還を迎えた時には損失は出ない。

会計上の簿価は570とか580兆円とかいう数字が出てくるが、あれは償還損失が差っ引かれた数字。

負債側には各金融機関の所得&超過準備約470兆円以上にたいする0.25%の利息。

利上げをするとこの金額が膨らむ。

愛宕さんが資産-負債の計算をしたのが下にあるグラフ。

株式市場が大変な事になって2028年にETFの分配金がゼロになったとした場合が濃い青の部分。

20年には日銀の収益はマイナス5%前後になってしまう。

薄い青の一番上は日銀が利上げを0.5%でストップした時。

ドット付きの線が愛宕さんが想定しているメインシナリオ。

愛宕さんは日銀の利上げを1月に1回、参院選終了後の9月に1回、来年の3月に1回。

そこで1%になって横ばいを想定している。

日銀の想定利上げスピードはもう少し緩い感じ。

日銀はマーケットの見通しでやっている。

日銀の金融政策の責務は『物価の安定を図ることを通じて国民経済の健全な発展に資すること』なので、赤字が出るから物価の安定を放置すると言うのは本末転倒だよねと。

日銀が今回このシミュレーションを出したのは『デフォルトしませんよ安心してください』と伝える事。

日銀としては本質的には『物価の安定』という使命があるのでそのためにはインフレしたら躊躇なく利上げしますっていうのが正しい道。。

しかし、インフレ目標2%を実現させたいので、利上げによってインフレが2%以下になってしまうのも危ぶんでいるので許容している。

かつてはインフレ目標2%とか言っていなかった時はビハインドザカーブでダメな事だった。

昔は前年比でゼロでいいじゃんっていう考え方だった。

オイルショックとかを経験した人たちにとっては、『安定している=ゼロ』という考え。

ゼロだったらいろんな経済活動や物価の事を煩わしくなくなる。

予想で物価がどうなるとか考える必要もなくなる。

そこに、いやちょっと待て!

ゼロだと株は上がらないぞ!為替が困るぞ!と言う人がでてきた。

なので、ある程度のプラスがいいよねっていう考え方にだんだんなってきた。

そしてなぜかグローバルスタンダードのインフレ目標2%ができた。

量的緩和をやるための方便と言う意見もある。

2%を追い求めると、ある程度ビハインドザカーブを許容しても緩和的な状況を続けるってことが正論として続いてしまった。

日銀が12月に利上げすると思われていた。

BOJウォッチャーの8割以上が利上げすると思っていた。

アンケートを取ったらトランプ政権が出来てからだと余計に利上げはやりにくいから12月だろうと。

思い出されるのは、1989年12月19日の三重野総裁と橋本大蔵大臣の白紙撤回事件。

17日に就任して早速利上げしようとしたが撤回された。

あの時は翌年度の大蔵原案の閣議決定が直前に控えていた。

そんな時に金利を上げ下げされると計算が狂う。

大蔵原案が閣議決定されたのが12月24日で利上げしたのが25日。

去年の12月は国民民主が出て来て補正予算を通すの通さないのと言う話になってしまった。

そんな時に利上げはできない。

予算編成を27日に閣議決定しましたが、そんな時に利上げできますか?

なので愛宕さんは1月の利上げを想定している。

しかし、植田総裁は『春闘を見たい』と言ってしまったので皆は3月だと思っている。

あんなことを言うから円安も進んじゃうし3月も無理かもなんて話になってしまう。

今の円安を放置していれば資産バブル、土地バブルが進んで最終的にもっと大幅な利上げに追い込まれる可能性もある。

予防的には12か1月に少なくとも0.2はやるべきでは?

1月にやるべき理由を考えると、一つは支店長会議とさくらレポート。

そこで賃金が上がって価格にも転嫁されている地方も結構あるとなれば1月の可能性もある。

会議の報告をまとめた「各地域から見た景気の現状」によると、追加利上げの重要な判断材料となる2025年度の賃金設定について「全体としては構造的な人手不足の下、最低賃金の引き上げもあって、継続的な賃上げが必要との認識が幅広い業種・規模の企業に浸透してきているとの報告が多かった」としている。既に賃上げ率の具体的な検討を進めている企業の声も聞かれたという。

12月には田村審議委員が利上げを提案している。

議長の『金利維持』に反対するだけでなく、利上げを提案した委員が少なくとも1人いるという事実。

12月の主な意見でも田村委員以外にももう一人利上げ指示の委員がいた。

それぞれの中立金利、アメリカは3.5%、日本は約1%まで公的金利を持っていけるかどうかが重要。

株をやっている人たちは100人中99人が利上げしない方がいいと言うが、それは今が良くても後でえらい目に合う。

植田総裁の記者会見などからは、円安になってもかまわないというイメージを受けた。

海外勢からすると日本の借金を減らす運動に動いているように見える。

春闘の動向しだいですが、日本は労働生産性が低くて0.8。

ずーっと低いまま。

これを何とかして1.5まで上げたい。

労働生産性=実質賃金が基本

80年代の労働生産性は3でインフレは2。

所定の賃金は3。

所定の賃金-インフレ=実質賃金は1?

あるぇーー???

当時は終身雇用で儲かっていても将来会社がどうなるかわからなかったので内部留保して金を出さなかった。

バブルの時はボーナスが凄かったので所定の賃金で測ってもダメだったかもしれない。

2000年以降は労働生産性と比較しても不当に賃金が抑えられていた。

日本の金融政策

日本銀行の金融政策は、過去25年間にわたり日本経済に重要な影響を与えてきました。

1990年代後半から2010年代初頭

この時期、日本銀行は以下のような政策を実施しました:

1999年に世界初の「ゼロ金利政策」とフォワード・ガイダンスを導入

2000年代の「量的緩和政策」

2008年のグローバル金融危機後の一連の金融緩和策

2010年代初頭の「包括的な金融緩和政策」

これらの政策は、以下のような効果をもたらしました:

金融システム不安が高まっていた時期に、流動性不安を軽減し、景気のさらなる悪化を回避

グローバル金融危機の影響を緩和

しかし、実質金利の大幅な引き下げには至らず、デフレからの脱却は困難でした。

2013年以降の大規模金融緩和

2013年以降、日本銀行は以下のような大規模な金融緩和策を実施しました:

2013年4月の「量的・質的金融緩和」

2016年1月の「マイナス金利付き量的・質的金融緩和」

2016年9月の「長短金利操作付き量的・質的金融緩和」

これらの政策は、以下のような影響をもたらしました:

実質金利をマイナス圏内まで低下させ、緩和的な金融環境を実現

経済・物価を一定程度押し上げ、デフレではない状態の実現に貢献

労働需給の引き締まりに寄与し、2020年代入り後の賃金・物価上昇につながった。

ただし、当初想定していたほどの効果(2年程度で2%のインフレ目標達成)は発揮しませんでした。

副作用

大規模な金融緩和は、以下のような副作用ももたらしました:

国債市場の機能度低下

金融機関の貸出利鞘縮小

しかし、現時点では金融仲介活動を阻害したという明確な証拠は見られていません。

全体として、大規模な金融緩和は、副作用はあったものの、日本経済に対してプラスの影響をもたらしたと評価されています