ストックオプションを設計するときに最初に読むnote (随時更新)

1. はじめに

こんにちは。五常・アンド・カンパニーの堅田です。本職は財務・経営管理ですが、これまで複数のスタートアップで組織・人事の仕事にも携わってきました。本稿のテーマであるストックオプションは、人事と財務の交差点に位置するため、その設計から運用まで一定の経験を有しています。

昨年、日本を代表するスタートアップ SmartHRの創業者である宮田さんが以下のようなTweetをしておられるのを拝見し、また個人として応援しているスタートアップの創業者から同様の相談を受ける機会も増えたことから、ストックオプションの設計がスタートアップ経営のPain Pointとなっているという認識を新たにしました。

ストックオプション、創業期で全く知識がなく、会社が成長したときの具体的な組織イメージも湧かないまま設計するので、イマイチになりやすい。

— Shoji Miyata (@miyata_shoji) November 4, 2021

そもそもプロダクト開発が出自の起業家は、お金や人事の知識に乏しく、ある程度外れがないSOの設計を誰かがサポートしてあげないとなと、最近は強く思う。

そこで、一昨年公開したベンチャーファイナンス101の姉妹編として、ストックオプションの設計・運用に役立つと思われる良質なコンテンツをまとめ、若干の補足説明を付してnoteに整理したものが本稿です。未上場スタートアップの創業者・経営者・人事や財務の責任者を想定読者としています。

言うまでもなく組織・人事の世界は、財務・経営管理以上に個別性が高く、絶対的な「正解」が存在しない世界ですが、願わくばストックオプションを活用して事業・組織の成長を加速しようという創業者・経営者の皆さんに有益なヒントを提供できればと考えています。執筆にあたっては細心の注意を払ったつもりですが、事実誤認や不適切な表現・引用などあればお知らせください。すぐに訂正いたします。

なお、本稿には会計・税務・法務に関する内容も含まれますが、これらの助言を提供することを目的とした投稿ではありません。実際の設計にあたっては専門家の助言を得て頂くようお願いします(お約束)。

また、ベンチャー企業の資金調達に関して包括的に学びたいという方はこちらのnoteも参考にして頂けると嬉しいです(宣伝) 。

2. ストックオプションの仕組み

ストックオプションとは、「自社株を予め決められた価格で取得できる権利」のことを指し、通常は会社の役職員に対して付与されます。株式を購入する「権利」(金融の用語ではオプションと言います)のため、株価が上昇した場合にのみ行使して利益を確定すればよく、株価が下落しても損失を負うことはありません(※)。

※有償ストックオプションは発行価格(プレミアム)分の損失に限定

将来、会社の株式価値が大きく増大した場合、低い価格で株式を取得して高い時価で売却することによって大きな利益(キャピタルゲイン)を得られる可能性があるため、インセンティブ効果が期待されます。極めて単純化すると下図の通りです。

3. ストックオプション付与の目的

スタートアップがストックオプションを付与し「成功の果実(=株式価値の増大)を役職員と共有する」目的としては、主に以下の4点が考えられるように思います。

優秀な人材の採用:優秀な人材を惹きつけ、リスクを取ってスタートアップに入社することを促す効果。特に創業初期の場合、現金報酬には制約があるため重要。

人材のリテンション:役職員のモチベーションを高く維持し、優秀な人材の離職を予防する効果。潜在的リターンそのものに加えて、ストックオプションの(追加)付与を通じて、会社が大切にしている/期待しているというメッセージを伝達。

当事者意識の強化:疑似的に会社の一部を「所有」することにより、役職員が会社を自分の大切なモノとして感じ、当事者意識を高める効果。

利害・方向性の一致:「株式価値の向上」を軸として、創業者・外部株主・役職員の利害を一致させ、同じ方向を向かせるアラインメント効果(平たく言えば、全員にとってリスクを取ってホームランを狙うことが合理的行動となる※)

※ 創業者(設立時の出資額は少額)・ベンチャーキャピタリスト(報酬の源泉はキャリー=成功報酬)そして、ストックオプションを付与された役職員(SOは無償もしくは費用僅少)という各「個人」のペイオフがいずれも強いCall Option性を有する(=失敗時の損失は限定的で成功時のアップサイドは大きい)ようになるため、外部資本を活用し、リスクを取って投資して大きく事業を成長させるという方向で利害が一致します。

ストックオプションを付与する目的については、10Xの山田さん(CFO)の以下のnoteが参考になります(SO有無による創業期のCFシミュレーションまで付けてSOの効果を説明してくださる知的誠実さ!)。

私自身の経験や知識からすると、スタートアップがSOを付与する意味は大きく以下の4つに大別されます:

・初期メンバーの現金での給与水準を押さえ、とにかく長く戦えるようにする

・リスクを取ってくれた社員に対して報いる

・企業価値の向上に対しての目標を従業員と同期する

・社員をリテンションする

スタートアップの生存確率を大きく分ける最重要要素の一つとして、とにかく長く探索を続けられる状態を保つ、ということかと思います。故に、その成功確率を高めるため初期の支出=大半は初期の社員への給与を可能な限り下げつつ、手元現金を長く持たせることが重要になります。ただ、当然(その会社の多くの株式を持つファウンダーを除いては)単に給与が安いだけでは受け入れられないので、その分SO(もしくは場合によっては生株)を付与することで、成功したときのアップサイドをシェアし、高くない給与水準を納得感を持って受け入れてもらうわけです。

なお、やや古い資料ですが日本の上場企業を対象としてストックオプションと業績の関係について分析した研究としては以下があります。

・ストック・オプションと企業パフォーマンス (日本政策投資銀行 設備投資研究所)

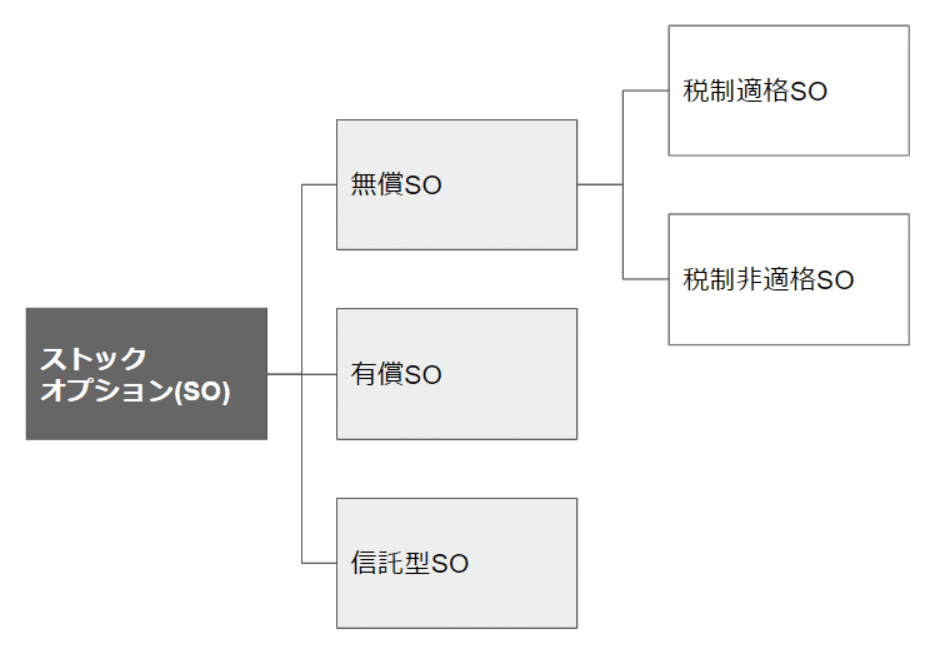

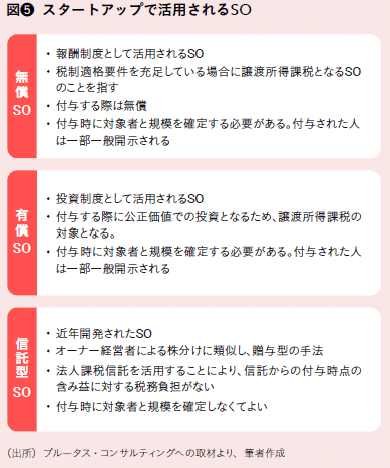

4. ストックオプションの類型

スタートアップにおいて用いられるストックオプションは、主として以下の3つまたは4つに分類されます。なお、信託型ストックオプションは法律上は有償ストックオプションの応用ですが、付与対象者は無償で受け取ることができる等、経済効果が異なるため3つの大分類としています。

ストックオプションの類型別の違いについては、SOICOが公開している以下2つのコンテンツ(前者については「ストックオプションの種類」以降)が良くまとまっています。

また、INITIALが2022年2月に公開したJapan Startup Finance 2021のp.15-19には、「ストック・オプション きほんのき」と題してストックオプションに係る税制の基本、税制適格ストックオプションの要件、ストックオプションの活用事例(エクサウィザーズ社)などがコンパクトにまとまっています。

5. ストックオプション設計時のポイント

5-1. 全体方針の検討

ストックオプションの設計及び付与の「大方針」を考える上では、以下のコンテンツが参考になります。繰り返しとなりますが、ストックオプションの設計に唯一の正解はなく、事業・組織に関する中長期的な仮説に基づいてその時点でベストと思われる設計を行うしかありません。パッと思いつくだけでも以下のような要素を考慮する必要がありそうです。

事業面:

目指している事業の成長速度

自社の成長フェーズ (e.g. すでにPMFしているか)

市場の競争環境 (e.g. Winner takes allな市場か)

組織面:

目指している組織文化 (e.g. 競争的か、協調的か。何をもって社員のモチベーションを高めたいか)

Exit時に想定する経営チーム/組織の規模 (e.g. 労働集約的な事業かどうか、経営幹部(C Suite)をどの程度採用する必要があるか等)

海外で役職員を雇う可能性があるか

外部人材の活用がどの程度重要か

資本政策:

Exitまでに想定する希薄化(= 大きな資金調達を必要とする事業かどうか)

想定するExitの方法(= IPOかM&Aか)

Exitまでの想定期間

「創業者の視点」という意味で参考になるのは、SmartHRの創業者 宮田さん、LayerXの福島さん、そして自社のストックオプションの詳細を公表して話題となったカウシェの門奈さんの鼎談です。個人的に、宮田さんが提案している「業績ノックアウト条項付きのストックオプションを用いて発行枠を最大20%に拡げる…と言うのは、投資家・役職員の利害のバランスを取る非常に面白いアイデアだと思いました。

SmartHRが初期に発行した2回の無償の税制適格SOは、退職すると失効するものでした。でも途中で、半分は退職後も権利を保持できるように変更したんです。なんでそうしたかというと、そのタイミングで元々あった会社の計画を、より長期目線に引き直したから。(宮田さん)

5〜7年くらいでマザーズに上場するケースの方が多いので、(経営者としては)正直、そのくらいの期間は在籍して貢献して欲しいという気持ちもあります。今のアメリカのように上場までの期間が10年を超えるケースが普通で、さらにそれが伸び続けているような状態に日本もなってくると、SOもそれに合った形に自然となっていくのかなと。(福島さん)

SOを発行する意義はリスクを取ってくれた人たちと成功を分かち合うことだと考えているので、LayerXでは今のところは入社する正社員全員に配っています。もっと人数が増えた時にこのポリシーを変える必要が出てくるかもしれませんが、少なくとも今のフェーズでリスクを取ってくれた人には報いたいと思っていて。(福島さん)

これから未上場で巨大化するスタートアップが増えていくと、今の日本の(発行済み株式総数における)SO比率のスタンダードである10%は、従業員に配るには少な過ぎるんじゃないかなと。これでは大成功した時に、創業者とVCだけが儲かり過ぎる。(宮田さん)

続いて「投資家(VC)の視点」としては、グロービスキャピタルパートナーズの高宮さんへのインタビューが、たいへん多面的で参考になります。

▽ストックオプションのインセンティブの3つの目的

①今までの働きに報いる。

②これからの働きに期待したインセンティブ。

③自社の年収と前職、市場価値に乖離がある人に対する調整。

ストックオプション付与の傾斜は“フェア”にしてください。何をもって“フェア”かはまさに前述の思想によるところですが、いずれにせよ上場時にはオープンになりますし、隠していても案外バレるものなので、説明がつくように制度化しておく必要があります。

制度化というと難しい印象を持ちますが、定量的・定性的の両面から方法論はいくらでもあります。例えば、定量的に制度化する計算式の例として「職位×在籍年数」や「職位×毎年の人事評価」など、現在の会社の人事制度に基づいた制度をいくらでも組み立てることが可能です。

定性的な部分は評価項目になめ幅を入れればいいのです。

期待値のなめ幅も残し明確化します。制度化の計算式の例として挙げた「職位×在籍年数」や「職位×毎年の人事評価」に加えて、「ビジョン体現度」や「メインロール以外の貢献度」などを入れておけばいいのです。

しかし、日本のストックオプション仕組みは皆さんが幻想を抱いているほど美味しいものではありません。前述の通り、メンバーに気楽にばら撒くものでもありませんし、アメリカだとそのベンチャーを辞めても在籍年数に応じてストックオプションを持ち去ることができますが、日本だと消えてしまうことがスタンダードです。また、行使条件も、米国だと未上場時点でも行使して、さらに売却することもできることが多いですが、日本だと上場しないと行使も売却もできません。自分ががっちりコミットして成果を出した時、ハイリスク・ハイリターンとして得ることができるキャピタルゲインと考えてください。

最後に「従業員(転職者)の視点」としては、前出の10X 山田さんの記事を紹介します。本稿の趣旨とは異なりますが、スタートアップへの転職を考えるている方にとって、入社時に確認したい項目のチェックリストとしても大変有用だと思います。

何より最初の1歩としては、経営者が「SOを付与している目的」を確認することが一番重要です。なぜ重要か、と言うと、特にスタートアップはアーリーであればアーリーであるほど、未来に対する不確実性が高いためです。

次に重要になるのは、会社の成長の速度と高さと中計です。もちろんこのターゲット自体は目指した通りになるかはわかりませんが、経営者や会社全体がどこを目指しているかで、例えば同じ「SO 0.1%」の持つ意味も大きく変わりますので、この点は確認しておくべきです。

同じく採用候補者や役職員の視点や期待値を理解するという意味では、以下の2つの記事も参考になるかもしれません(後者はやや下世話なタイトルですが)。

5-2. 対象者別の付与方針

ストックオプションの付与対象者をどのように決め、それらの対象者別にどのようなインセンティブ設計を行うかという観点では、VisionaryBaseの山岡さんの以下の2つのnoteがケーススタディを用いながら非常に詳細な考察を加えていて大変参考になります。

創業時メンバーの持分比率を決定したあと、次に、組織内部に対する持分比率について検討すべきは、事業上のキーマンに対してどの程度エクイティ・インセンティブを設定するかについてだ。

議論をまとめると、付与対象者が付与されたと感じる経済的利益は、「上場に対する期待度」×「企業成長への期待度」×「持分比率」で表現される。ある程度の組織規模になり、上場することが期待できる状況で参画した人に対しては、低い持分比率が付与される傾向がある。

類型化すると「入社後速やかに付与する」「役職就任後に付与する」「上場準備の状況に合わせて付与する」といういずれかの方法が選択されている。

付与の基準日時点で所属している従業員全員を対象としてストックオプションの付与を行なうことにより、その時点で「ストックオプションが付与された人」と「ストックオプションが付与されなかった人」の間で暗黙的に生じる社員間の分断を作らなくて済む。

採用時の評価基準を確立しないまま人数を急拡大したスタートアップ企業の場合、従業員の実際の入社後のパフォーマンスと給与金額が不均衡になるケースがある。パフォーマンスが高く割安で入社した従業員は、適切に人事評価を行なった場合高評価を得るだろう。パフォーマンスと給与金額の不均衡さを是正するために、高評価者に対してのみストックオプションを付与することは合理的だ。

5-3. ストックオプション・プールの考え方

ストックオプション・プールとは、一般的に上場までの間に会社の判断で発行することが可能なストックオプションの総枠のことを指します。具体的には、株主間契約の中で、主要株主の事前承諾を得ずに発行でき(※)、既存株主の新株引受権(いわゆるプロラタ)の対象外となる新株予約権として定義されます(通常は発行済株式総数に対する割合として合意)。

※ 株主総会決議は必要

ストックオプション・プールは、これまで慣習的に10%を上限とするケースが多く、実際、新規上場企業が割当済のストックオプションの割合は10%未満となっているケースが多いようです。但し、メルカリの例に代表されるように20%近いストックオプションを発行した状態で上場を迎える会社も出てきています。

実務的には10%までは投資家に問題なく受け入れてもらえる印象ですが、それを上回る比率の発行枠を確保するにはそれが投資家のリターン向上に確度高くつながる(希薄化によるマイナスを、株式価値増大によるプラスが上回る)と言うことを説得力高く説明する必要がありそうです。

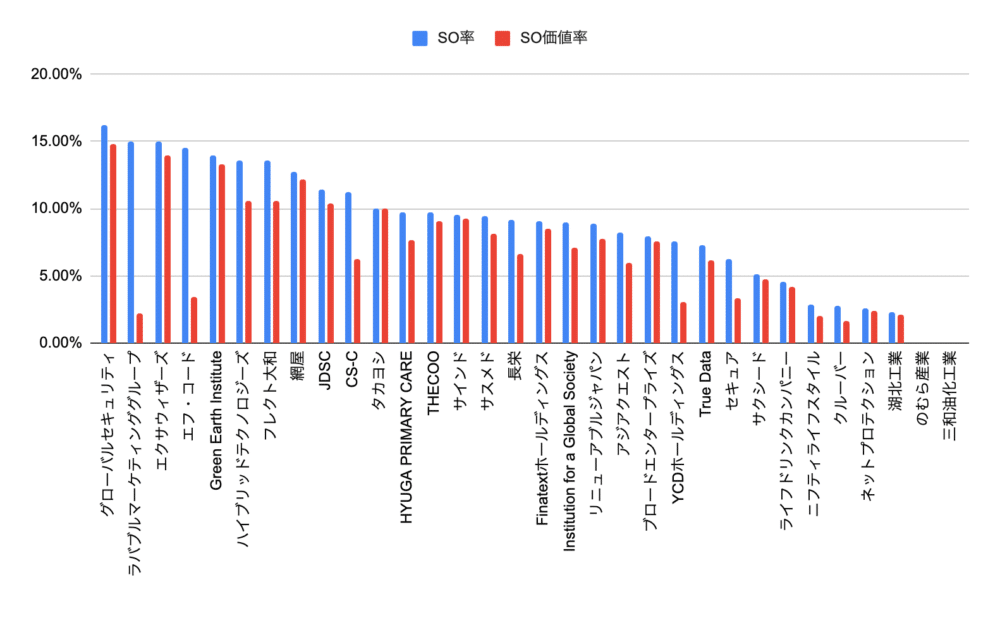

直近の傾向を理解するという点で有益なのは、以下のInsureTechスタートアップ、justInCase代表の畑さんによる寄稿です。調査対象は2021年12月の上場会社32社。単純なストックオプションの発行比率だけでなく、行使価格を考慮して上場時のSOの総額価値を考える「SO価値率(=SO価値÷時価総額)」について整理して下さっているのは大変ありがたいです。

言わずもがなですが、上場時のストックオプション1個(1株)の価値≒株価と行使価格の差額となるため、仮に同じ10%のプールであっても、行使価格の高低によって付与対象者に分配される価値総額は大きく異なります。

(出所: 【調査】平均SO率は9.3%―、最近の上場32社のストック・オプションを調べてみた)

より広範なリサーチ対象という意味では、プルータス・コンサルティングがまとめている以下の調査が参考になります

(出所: 2021年の新規上場企業におけるストック・オプションの事例調査)

なお、10%という商慣習の背景については諸説あるものの、個人的にはこちらの記事にある平成9年改正商法によるストック・オプション制度で発行済株式数の10%が上限として設定されていたことが大きいのではないかと考えています(その後、平成13年改正商法によって当該上限は撤廃)。

6. 税制適格ストックオプション設計時の論点

スタートアップのエクイティ・インセンティブとして最も広く用いられている税制適格ストック・オプションの設計における論点を以下取り上げます。

6-1. 普通株式の時価評価

税制優遇措置の適用を受けることができるストックオプションは、租税特別措置法第29条の2に定める各要件を満たしている必要があり、その一つに「当該新株予約権の行使に係る1株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における1株当たりの価額に相当する金額以上であること」という重要な要件があります。

この点に関連して、優先株式を用いて資金調達を行っているスタートアップにおいては優先株式の株価と普通株式の株価には差が生じるのが自然であるところ(二物二価)、税制適格ストックオプションの権利行使価額は「普通株式の時価」以上であればよいと言うことを、経産省からの照会に対して国税庁が確認を行っていることが知られています。この点については、森・濱田松本法律事務所の飯島隆博先生の以下のnoteが参考になります。

なお、理論編の中でも言及されていますが、「最後に普通株式を発行した際の株価」を、権利行使価格に設定すればよい訳ではないためその点はご注意ください(直近で発行実績がなければ別途評価が必要)。

6-2. 権利行使期間とべスティング条項

同様に、税制適格要件の一つとして「当該新株予約権の行使は、当該新株予約権に係る付与決議の日後二年を経過した日から当該付与決議の日後十年を経過する日までの間に行わなければならないこと」というものがあります。

このため、税制適格ストックオプションの権利行使期間については、法令上の上限8年間(付与決議の2年後~10年後の応当日)でそのまま設定することが殆どと認識していますが、これに加えて在籍期間に応じて段階的に権利行使可能なストックオプションの個数/割合が増える「べスティング条項」を設けるケースも多く見られます。

以下のリンク先では、「1年毎に20%ずつ5年で100%べスティング」する事例が取り上げられていますが、実際は当初2年は税制適格要件を満たす観点から行使できないため、当初2年間は0%、2年経過後に[40]%権利行使可能になる…と記載することが多いような気もします。

日本では「4年間25%ずつ」のべスティングが一般的な印象ですが、4年間で100%べスティング、または毎期均等にべスティングせねばならぬ、と言う決まりはなく会社・経営者の意思によって例えば、1年後 10% → 2年後 20% → 3年後 30% → 4年後 40%と言うように後半にべスティングを寄せるといった応用もあり得ると思いますし、10%ずつ10年かけてべスティングと言った形も可能です。

なお、日本では年単位のべスティング条項が一般的ですが、アメリカでは四半期や月単位でべスティングも多いところ、当初[1]年経過するまでは0%と規定することがあり、これをクリフ(Cliff/崖)と呼称します。

べスティング(英語:Vesting)とは、一定期間の経過によって権利を確定させる契約条件(条項)のことです。企業が役員や従業員などに対してストックオプションを付与するシーンでは、「一定期間が経過するまで、ストックオプションの権利を行使できない」とする条項を指すのが一般的です。

べスティングを設定すると、モチベーションが高くない役職員であってもストックオプションを手放したくないという思いから、一定期間が経過するまでモチベーションが低い状態のまま企業に留まるといったことが発生するおそれがあります。こうして、ベスティングの期間が終わるまで怠ける文化が生まれてしまうと、業績もさることながら会社の雰囲気にも悪影響を及ぼしかねません。

また、以下は海外の事例ですが、「ベスティングが終わるまで怠ける」問題は日本のスタートアップ(上場・未上場問わず)でも散見される問題であり、時に社員間の軋轢の温床になりえます。後述するポータビリティ性とも関連しますが、解雇規制の厳しい日本においてはこの問題の解消がより難しい(ぶら下がり社員を解雇できない)ことにも注意を払う必要があります。

マネージャーとチームメンバーが頻繁に成果の振り返りや双方向のフィードバックを行うようにするなどして、会社は社員のパフォーマンスが何かしらの変化に結びつくパフォーマンス主軸の文化を作る必要があります。パフォーマンスがチームの再編やマネジメント層の変化、社員の解雇などに反映される文化を作るということです。積極的にパフォーマンスを管理しないのなら、社員のモラルは下がり、「ベスティングが終わるまで怠ける」文化といった有害な問題が起きるでしょう。

なお、以下の記事によればメルカリは日本向けのストックオプションにべスティング条項を付けていなかったようです。

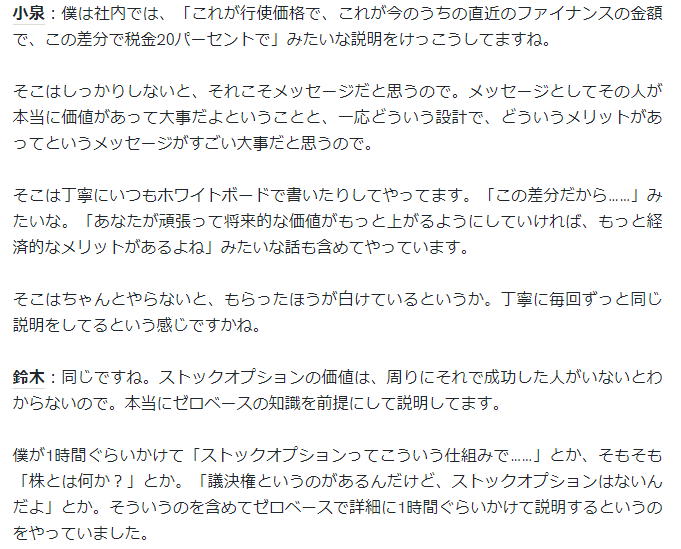

うちはべスティングは国内はないですね。海外はありますね。国内はないというのでいうと、税制適格の2年後かつIPO後。だから、やろうと思えばそこで全部行使して、別に辞めたかったら辞められる。べスティングについては、やっぱり人間というのは、そうは言っても、金銭じゃないハートの部分で一緒に仕事をやってることに対してすごくプライドを持っているので。そんなにべスティングで人を縛れるかというと、僕は無理かなと思っているし、辞めたい人は辞めてほしいなと思っているので、メルカリはそういう設計でしてますね。(小泉さん)

6-3. 退職時の取扱い(ポータビリティ性の是非)

2021年11月に発表された、カウシェのストックオプション制度をきっかけとして、ソーシャルメディア上でストックオプションの設計に関する活発な議論が巻き起こりました。

このような米国での一般的なストックオプションの設計状況を踏まえ、カウシェでは、事業・組織の成長に貢献してくれた社員がたとえカウシェを退職したとしても、給与報酬以外でも報いたいという思いから、「KAUCHE de WORK」に、ストックオプションに関する新制度を追加しました。カウシェの新たなストックオプションは、一定期間カウシェに在籍した役職員については、上場前に雇用契約が終了した場合でも、原則としてストックオプションを継続して保有し続けられる設計とし、カウシェが上場した後に行使することができるものとしております。

前掲の鼎談「創業者が語る、誰も教えてくれない「ストックオプション」の中でも本件を受けて、退職後のべスティング済ストックオプションの取扱いについて意見が交わされていました。

なお、個人としては、べスティング済のストックオプションについては退職後も行使可能にすべきという立場ですが、スマートニュースの鈴木さんの以下のような考え方に触れたことが大きいように思います。

ベスト済SOの退職時没収という謎の日本式ルールはエコシステムの成長を阻む悪弊の一つだと思う。

— Kohei Katada🦒 (@kkatada) February 5, 2019

リテンションの為の鎖としたい気持ちは理解できるけれど、早晩よい人が採用できなくなって(投資契約の強制買取条項と同じく)過去の遺物になるのではないかと期待。 https://t.co/qeRpEwAUQO

但し、以下のTweetでも言及したように日本の厳しい解雇規制の中では、一度付与してしまうとべスティングする前に解雇することが不可能に近いため、より慎重に設計及びコミュニケーションする必要があります。例えば、経営幹部等大きな個数のストックオプションの付与対象者は1年単位の有期雇用契約にする、在籍期間に加えて人事評価や業績も考慮したべスティング条項にする…といった方法もあるのかもしれません。

[補足] 日本の税制適格SOは米国のISOsをベースに設計された為か、Vesting期間も当時の米国の標準だった4年で設定しているものが多い印象。一方、日本は解雇規制が厳しいため仕事せずにVesting待ちで居座り続けることが出来てしまう。雇用ルールと報酬・インセンティブ設計は密接不可分という話 https://t.co/skXKFGLxHJ

— Kohei Katada🦒 (@kkatada) November 4, 2021

7. 信託型ストックオプション設計時の論点

信託型ストックオプションについては、まだ歴史も浅く十分な実例の蓄積がないこと、私個人として設計段階から携わった経験がなく税務面・会計面の理解度が劣後することから、参考となりそうな情報を列挙するに留めます。

なお信託型ストックオプションの特徴である「行使価格を低いところで固定できる」「付与対象者を事後的に選べる」という仕組みは、会社にとって使い勝手がよい一方、役職員としては予見可能性の観点で劣るというデメリットがあるようにも思います(信託型ストックオプションでも入社を条件として一定のポイントを付与することも可能ですが)。

従い、旧来のストックオプションに期待される「リスクに対する見返り」「将来に対する期待」という側面よりも、過去の働きぶりに基づく年次賞与/ボーナスに近い性質のものであり、評価報酬制度上はSTI(Short Term Incentive)の一種として位置付ける方がよいのかもしれません。

信託型ストックオプションを、発案者である松田良成弁護士(漆間総合法律事務所 所長)と共に商品化し、200社以上の導入実績を持つプルータス・コンサルティングによる概説。

石割由紀人氏(公認会計士・税理士)による解説

石原遥平弁護士による運用面の解説

8. 役職員向けのコミュニケーション

ストックオプションは、スタートアップが目指す組織の実現に向けて正しく設計・運用すれば非常に有益なツールとなる一方、かなりのケースにおいてその価値が役職員に正しく伝わっていないと言うのが実情ではないかと思います。

せっかくコストを掛けて設計したのであれば、その背景にある経営者の思いや目的、潜在的なアップサイドの大きさについて、付与対象者である役職員に丁寧かつ適切にコミュニケーションすることも、設計と同じかそれ以上に重要なのかもしれません。

将来CFの大きさとその不確実性の評価の違いから、未上場企業の創業者と投資家の間で「フェア」バリューには乖離が生じる。当然、創業者と社員(SO保有者)の間にも同様の乖離が生じるので、SOの仕組み個数に加えて、エクイティストーリーを社内に向けて語り続けないと効果も半減してしまうのかも。

— Kohei Katada🦒 (@kkatada) January 23, 2022

スタートアップへの転職検討時におけるストックオプションの話。

— Kohei Katada🦒 (@kkatada) February 6, 2020

採用面接時に聞く必要はないけれど、オファー面談時に会社側からちゃんと説明なかったら、受諾するか慎重に考えた方がよいと思う派です。

こちらはずばり参考になるコンテンツを見つけられなかったのですが、後段で紹介するメルカリ・スマートニュース・freeeの事例の中に以下のようなやり取りがあり参考になります。

9. ストックオプションの日米比較

前述したように、労働法の違いなど諸前提が異なるため一概に比較はできませんが、スタートアップ・エコシステムの今後の発展を占うマクロな観点、そしてより自由な発想で自社のストックオプションを設計するというミクロの観点からも、先行するアメリカにおけるストックオプションの仕組みや慣習を理解することは意味があることだと思います。

なお、日本の税制適格ストックオプションは、米国のIncentive Stock Option (ISO)をお手本として設計された歴史的経緯があるため(おそらく)、その設計思想や適格要件はかなり似通っています。前掲のカウシェのリリースの中にも以下のような記載がありました。

TMI総合法律事務所シリコンバレーオフィスの竹内弁護士によると、多くのスタートアップを輩出している米国シリコンバレーにおけるストックオプションは、上場が行使条件とはされておらず、勤務期間に応じて順次行使可能になっていく仕組みが採用されているのが通常であり、退職した場合であっても、退職時に行使可能になっている部分のストックオプションについては、退職後3か月間は行使できる設計になっていることが一般的とのことです。

やや余談ですが、筆者がスマートニュースにおいてストックオプションの設計に関わった際(2014年)、シリーズAとBの間のというタイミングながら米国への進出を見据えて現地での採用も進めていました。そのため、設計当初から日米間でストックオプションの互換性と公平性を担保するため、退職後のポータビリティやM&A時のVesting Accelerationなど、米国で一般的な仕組みを日本側のストックオプションにも取り込んで設計した経緯があります。

以下は、長く米国に在住し現地のベンチャー・ファイナンスに詳しいデライト・ベンチャーズの渡辺さんによる日米比較です。個人的には、「ストックオプション・プールがプレマネーで設定される(=プレマネー・バリュエーションが、創業者が確保したいストックオプション・プールによる希薄化を考慮した完全希薄化ベースで合意される)」という点が新鮮でした。これはつまり、ストックオプションは本質的には機関投資家から役職員への価値移転ではなく、プール設定時の既存株主≒創業者から役職員への価値移転であると言うことを意味しているのだと思います。

日本では全株式の10%程度の株数をストック・オプションに割り当てるのが一般的で、15%あるとかなり太っ腹なスタートアップの部類に入ります。一方米国では20%前後が一般的で、割合だけで見てもほぼ倍のサイズです。そしてエグジットのサイズも米国のほうが日本よりはるかに大きい(中間値で数倍)ので、ストックオプションを通じて従業員に分配される富の量も、もちろん米国は大きくなります。

米国でスタートアップが資金調達を行う場合、投資家にはストックオプションプールをできるだけ大きくしたい動機が発生します。これは、オプションプールがプレマネーで設定されるからです。

また、アメリカにおけるストックオプションの仕組みを包括的に解説した日本語の資料としては、以下のFoundXの記事(a16zのScott Kuporの記事の日本語訳)が参考になると思います。

一般的に、最も好ましい種類のオプションは、株式報酬型ストックオプション(ISO)です。ISOでは、オプションの権利行使価格とその公正な市場価格の差額について、行使時に税金を支払う必要がありません(ただし、代替最小税額が課される場合があります)。ISOとは要するに、スタートアップの従業員が対象株券を売却するまで、税金の支払いを延期できるということです。権利行使日から1年間保持すると(かつ付与日から2年間)、キャピタルゲイン税制措置の対象になります。

ISOの場合、従業員が退社してから90日以内に行使する必要もあります。90日のオプション行使期間を延長する企業が増えていますが、その場合でもISOを発行することができます。ただし、退社後90日以内に行使しなかった場合、少なくとも現行の税法上では、会社の行使期間に関わらず、ISOはNQOに転換されます。

なお、前述のScott Kuporの記事の中でも言及されていますが、アメリカの税制適格ストックオプション(ISO)は退職後90日以内に行使すれば適格要件を満たすように設計されることが一般的でした。これは、ストックオプションのまま持ち出すのではなく、売却できないリスク/株価が下落するリスクを負って行使価額の払込を行って株式に転換するか放棄するかの二択になっているということでもあります。一方、日本は税制適格要件の中に、このような要件(退職時の90日以内行使)が含まれていないため、カウシェの例のように退職後も行使可能なストックオプションを持ち出すという設計が可能になっています。

スタートアップが未上場できる期間が長期化するにつれ、退職時に価格変動を取ることを望まない、または払込金額を現金で用意することができないという理由で放棄を選ぶケースも増えたため、アメリカではこの90日の制約を撤廃し、行使可能期間を延ばすことにより退職後もストックオプションのまま保有して上場後などExitが確実になってから行使できるようにするケースが増えているようです(但し、現行の税法では税制非適格行使となり高い税率で課税されることにはなります)。

参考:

Fuck Your 90 Day Exercise Window (Zach Holman)

Recommendations for Startup Employee Option Plans (Scott Kupor)

10. ストックオプション事例集

10-1. メルカリ・スマートニュース・freeeの事例

個人的には引用した、ストックオプションによる成功事例を通じてエコシステムの発展を促すというスマートニュース 鈴木さんの考え方に強く同意します。

よく「日本人がシリコンバレー行くと、みんな起業する」というのと同じ現象なのですけれども、周りでみんなそういう感じだと感化ことってやっぱりありますよね。そういう意味でいうと、うちも全正社員に発行するスタンスでいます。SOによる成功事例が生まれると、次のジェネレーションや、その友達に好印象をもたらすようになると……たぶんエコシステム全体が、だんだんジェネレーションを重ねていくに連れて好転していくじゃないですか。何倍にも何倍にもというふうに。そういう社会にしたいなと思っていて。「ストックオプションに価値を感じないのか。そうか、でも出すね」みたいな感じでやってます(笑)。(鈴木さん)

メルカリのストックオプションについてはこちらの記事も詳しいです。

一方、以下の分析にもあるように「メルカリは特別」と言う指摘もその通りだと思うので、自分の頭で考えることを疎かにしたくないものです。

10-2. 実践スタートアップ・ファイナンス 資本政策の感想戦

対象者別の付与方針のセクションで紹介した、VisionaryBase山岡さんが2021年10月に出版した力作「実践スタートアップ・ファイナンス 資本政策の感想戦」は、前掲の2つのコンテンツに加えて上場スタートアップ6社(プレイド、スペースマーケット、Gunosy、Sansan、UUUM、ニューラルポケット)の資本政策を詳細にひも解いて検証を加えており、他社事例をじっくりと読み込んで参考にしたいという方にはうってつけの1冊となっています(が、まだ読み終わってませんごめんなさい)。

10-3. Finatextの事例

10-4. FiNC Technologiesの事例

10-5. スペースマーケットの事例

10-6. NOINの事例

その他、こちらで紹介すべき事例をご存じの方は是非 @kkatada までお知らせください。自薦他薦問いません。

11. その他実務・運用上の論点

11-1. M&A時の取扱い

ストックオプションの価値を実現する手段として、一義的にはIPOが想定されているものの、今後M&AによるExitも増加していくことが期待されます。そのような時にストックオプションの取扱いがどうなるのかについて、前出の飯島先生が丁寧にまとめて下さっています。

11-2. M&A Exit時の保管委託要件の充足

前出の飯島先生のnoteでも言及されていますが、ストックオプションの税制適格要件の一つとして、会社が証券会社や信託銀行との間で「保管の委託」又は「管理及び処分に係る信託」という契約を結び、権利行使により取得された株式が証券会社や金融機関で適切に管理されるようにする、というものがあります。

IPOによるExitの場合、通常主幹事証券等との間で当該契約を締結し、ストックオプション行使の管理を行うため問題はないのですが、M&AによるExitとなる場合等に保管委託要件をどのように満たすのかが問題となります(未上場の場合、証券保管振替機構が提供する株式等振替制度(ほふり)を利用することができず、管理が煩雑なためやりたがらない(たぶん))。私が知る限り、アイザワ証券(のみ?)がこのようなサービスを提供しているようです。

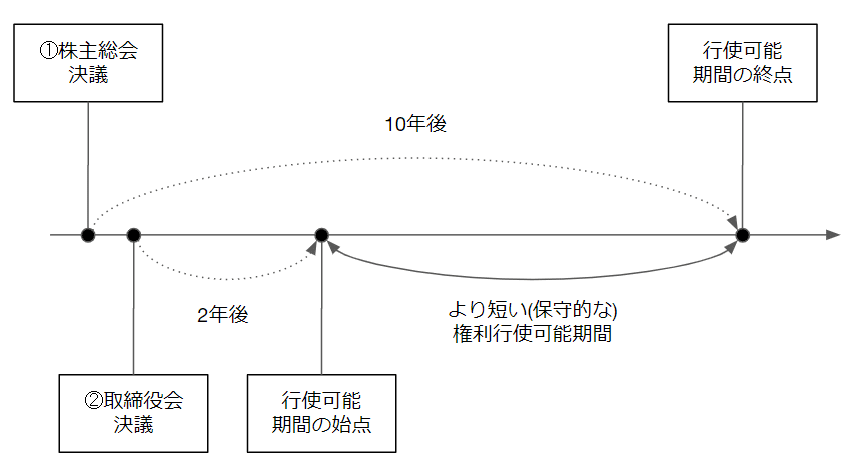

11-3. 権利行使期間の応当日の考え方

「権利行使期間とべスティング条項」で言及したとおり、税制適格要件の一つに「当該新株予約権の行使は、当該新株予約権に係る付与決議の日後二年を経過した日から当該付与決議の日後十年を経過する日までの間に行わなければならないこと」というものがあります。

これに関連し、株主総会が取締役会にストックオプションの募集事項の決定を委任した場合に上記の「付与決議の日」を ①株主総会の決議日とするのか、それとも②取締役会で募集事項の決定を決議した日とするのかという点が論点となります。

この点、実務上はより保守的により短い期間を取る、つまり「付与決議の日に記載される日から2年を経過した日」は②の2年後の応当日とし、「当該付与決議の日後10年を経過する日」については①の10年後の応当日とする方がよいとされているようです(※)。図にすると以下の通りです。

※さすがに同じ「付与決議の日」を2通りに解釈することはないと思われるので、ここまで保守的にしなくても大丈夫かもしれませんが豆知識として一応紹介しました

11-4. べスティング期間の始点の設定

税制適格ストックオプションにおいてべスティング期間を設ける場合、その始点をストックオプションの割当日とすることが一般的です。一方、ストックオプションの発行・割当は相応のコストがかかる手続きのため、発行するとしてもせいぜい年に1~2回くらいの頻度ではないかと思われます。

その為、入社日~割当日までの期間が人によって大きく異なる場合に、公平性が損なわれる懸念があります(例:1年毎に発行している会社において、前回SOの発行直後に入社した人の場合、1年弱ほどべスティング期間に換算されない期間が生じてしまう)。これを避けるため、べスティング期間の始点を割当日ではなく(例えば)「入社日」に設定するという方法があり得ます。

11-5. 税務署への調書の提出

税制適格ストックオプションを発行した企業は、発行した年の翌年1月31日までに「特定新株予約権の付与に関する調書」及びその合計表を提出する義務があります。忘れずに提出するようにしましょう!

11-6. 普通株式の時価評価と株価ノックアウト条項

有償ストックオプションやその応用である信託型ストックオプションを発行する際、割当時の発行価格(オプション・プレミアム)を抑制するため、あらかじめ設定した株価を一度でも下回った際にオプションが消滅する(行使が不可能になる)株価ノックアウト条項を付けた形で設計されることがあります。

この点、ある企業が有償ストックオプション(株価ノックアウト条項付き)を発行した後で税制適格ストックオプションを発行しようとする場合、「税制適格ストックオプションの行使価格 > 普通株式時価 > ノックアウト条項の設定株価」となっているかどうかを確認する必要があります。

11-7. 外国人(国内居住者/非居住者)へのストックオプション割当

ソフトウェア・エンジニアを中心に外国人の採用が拡大する中、このような論点についても把握しておく必要がありそうです。

11-8. 従業員持株会(ESOP)との比較

ストックオプションのみがインセンティブ・プランではないので、幅広い選択肢を比較検討することも大切です。

11-9. 譲渡予約権の活用

外部投資家の希薄化を避けつつストック・オプションの発行枠を拡大する方法として、創業者の保有株式と譲渡予約権を利用したインセンティブ・プランの設計も一考の余地があると思われます。

11-10. RSUの活用

メルカリが導入したことで話題となったRSU(Restricted Stock Units)。上場後をにらんで未上場のうちからこのようなインセンティブ制度の設計を考える必要も出てくるのかもしれません。

11-11. 外部高度人材への税制適格ストックオプション付与

2019年に法改正が行われ、税制適格ストックオプションの付与対象を「高度な知識又は技能を有する社外の人材」に拡大することができるようになりました。設立10年未満等の一定の要件を満たすスタートアップが対象となり、「社外高度人材活用新事業分野開拓計画」を策定して認定を受けることが必要です。

私個人としては本制度を活用したことがないため、外部人材の範囲や認定取得コストについては言及できませんが、副業やフリーランス人材の活用が進む中、時代の変化に変化に即した法改正ではないかと思います。

12. 参考資料

13. おわりに

ベンチャーファイナンス101に続き、かなりの長文となってしまったためここまでたどり着く方がどのくらいらっしゃるか分かりませんが、お読みいただきありがとうございました。資本政策の一部であるストックオプションは、やり直しが難しく、また人事評価制度や報酬体系とも密接にかかわる話のため個別性が高く、なかなか体系的な学習が難しい領域ではないかと思います。

本noteがストックオプションの設計・運用に迷っておられる経営者・実務家の皆さまに考えるヒントを提供し、それが日本のスタートアップエコシステムの発展に寄与するのであればそれ以上の喜びはありません。

なお本稿の大部分は既存の優れたコンテンツのキュレーションですので全編無料としていますが、本稿に付加価値を感じて下さった方は末尾のボタンからサポートを頂けるとたいへん嬉しいです。頂いたサポートは全額、自分が支援しているNPOや非営利プロジェクトに寄付します。

あらためまして、こちらで紹介した良質なコンテンツを執筆いただいた皆さまにこの場を借りて御礼申し上げます。そして、これからもどうぞよろしくお願いします。

いいなと思ったら応援しよう!