サーミスタ専業3社の比較(21年3月期決算編)

当記事は「サーミスタ専業3社の比較(各社概要編)」の続編です。以下の記事を未読のかたは、先にお読みいただくと理解しやすくなると思います。

サーミスタ専業3社の比較(各社概要編)

https://note.com/kiyofesco/n/n6fc34e360959

このnoteは何?

サーミスタ製造を専業とする上場企業3社(芝浦電子、SEMITEC、大泉製作所)の決算資料を比較し、各社の事業戦略や状況を読み解こうと考察した記録です。個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

なお、私は比較対象3社のうち大泉製作所のみ株式を保有しているため、考察の切り口や内容もやや大泉製作所に寄ったものになります。予めご了承ください。

2021年3月期業績の概要

直近の通期業績である、2021年3月期の決算短信を見ていきます。3社ともに、海外とくに中国市場の回復と、自動車好況の影響が大きく、次期以降も引き続き好影響を受けると見込んでいるようでした。以下で、3社の決算を個別にみていきます。

芝浦電子。21年3月期は減収ながら、経費の節減により増益となりました。

概況には以下のように、中国や自動車に言及するコメント。

「中国では早期に経済活動が再開され、景気の回復が続いています」

「車載用、家電用センサの需要増加」

今後の見通しにも、"中国"と"自動車"が言及されています。

「中国をはじめとした海外経済の回復」

「ハイブリッド車や電気自動車」

「欧米、中国等海外市場での売上拡大」

SEMITEC。医療分野で体温計特需を掴み増収、他分野の好調や経費節減により大幅増益となりました。

概況では「継続的にEV化の潮流に乗り」とコメントがあり、自動車好況の恩恵をしっかりと受けているようです。

地域セグメント別業績では、中国が売上高YoY+26.7%, 利益YoY+124.2%と、他地域に比べて非常に大きく伸長。自動車分野は主に日本と韓国と好調だったようです。

今後の見通しでは、自動車分野と医療分野の拡販に注力するとコメント。中国に関しては、一過性の要因が剥落することにより鈍化する見通し。

大泉製作所。上期の自動車生産停止の影響を下期の回復で補いきれず、減収減益。前期までに実施した設備投資や人員増も重しとなりました。

概況では、中国の回復、自動車と空調の好調に関するコメントが多く見られます。

「経済活動が早期に正常化した中国」

「他国に先駆けてCOVID-19影響を抑えたとされる中国を中心に、自動車部品事業のみならず空調・カスタム部品事業でも需要が急回復」

「自動車部品事業につきましては成長分野である電動化領域が堅調な伸び」

「空調・カスタム部品事業も下期に中国で急回復」

次期の見通しでは、EV向けの拡販と、エレメント事業において中国・北米での展開に注力する姿勢です。

「自動車部品事業は引き続き成長分野と期待する電動化領域(主に二次電池、ヒートポンプ)での拡販」

「エレメント部品事業は引き続き光通信用需要の増加が見込まれる

中、中国の他、北米市場への参入」

前記事でまとめた各社の近況からも、サーミスタの販売においては"自動車"と"中国"が今後ますます重要になっていくと思われます。そこで以降では、自動車分野の業績と地域別売上高に焦点をあて、各社の業績を比較していきます。

自動車分野

各社の自動車分野の業績を比較します。前記事で挙げたサーミスタ市場の成長テーマのうち、現在最も急速に進展しているのが「自動車の電動化」であるからです。自動車分野に強い企業は、今後も電気自動車開発の波に乗って業績を伸ばしやすいと考えています。

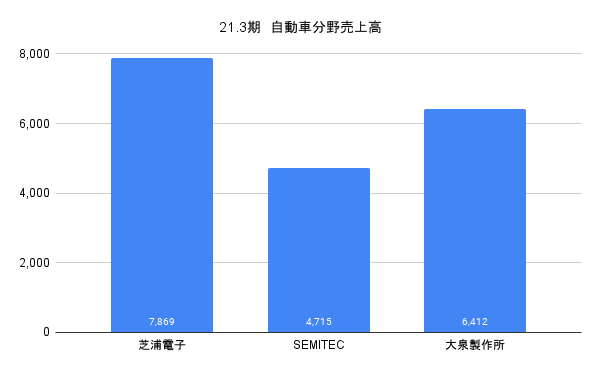

まず各社の21.3期売上高について見ます。自動車分野の売上高首位は芝浦電子で7,869百万円。二位は自動車向けを最主力とする大泉製作所の6,412百万円。SEMITECは同社の前年同期比では大きく伸長しましたが、他2社に比べると自動車分野で後れを取っています。

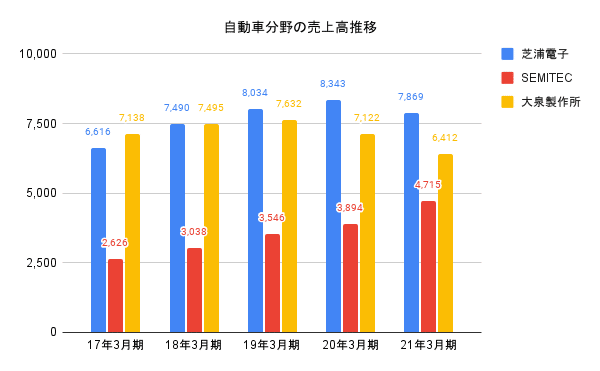

期間を17.3期~21.3期に延ばして推移を見てみます。17.3期には大泉製作所が首位でしたが、近年は芝浦電子に押されています。SEMITECはまだ金額で及ばないものの、堅調に成長中。

大泉製作所は既にトヨタ車のほぼ100%に製品が採用されているなど、対デンソーで高いシェアを獲得しています。そうなると、売上高を拡大するためには新規顧客の開拓が必要。その戦略として、中国展開を加速するためにフェローテックとの提携に踏み切ったのではないかと考えています。

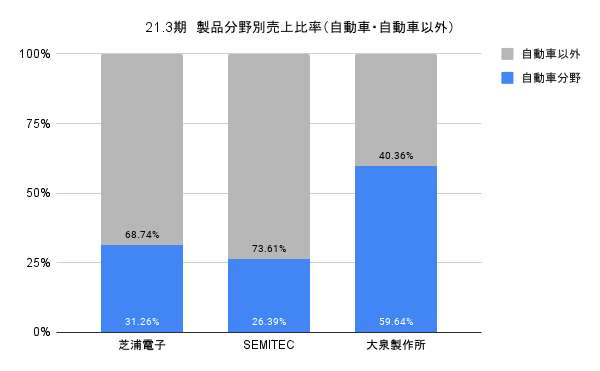

続いて、各社の総売上高に対する自動車分野売上高の比率を見ます。大泉製作所は売上高の約6割と、他2社に比べて大きな割合を占めています。

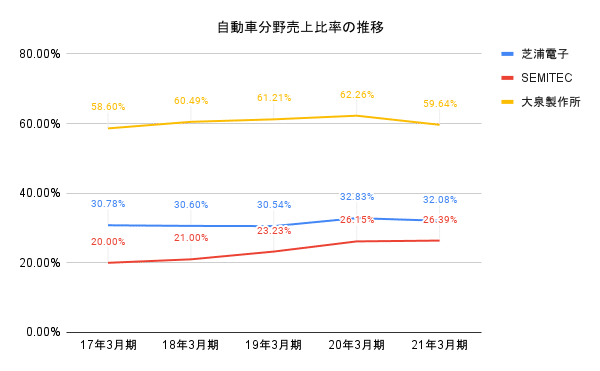

こちらも17.3期~21.3期に延ばして確認します。大泉製作所、芝浦電子は大勢に変化なく、SEMITECは自動車分野の比率を上げてきています。

大泉製作所はもとより、芝浦電子・SEMITECも、22.3期に自動車分野とくに電気自動車関連の拡販に注力する方針を打ち出しています。自動車分野での拡販が順調であれば、総売上高に占める自動車分野の比率が高まるはずと考え、今後の決算でも注目していきたいと思います。

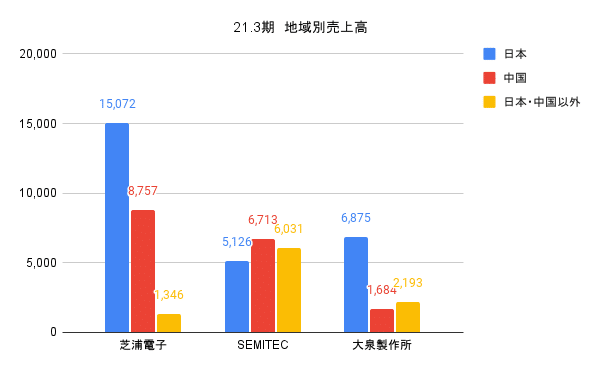

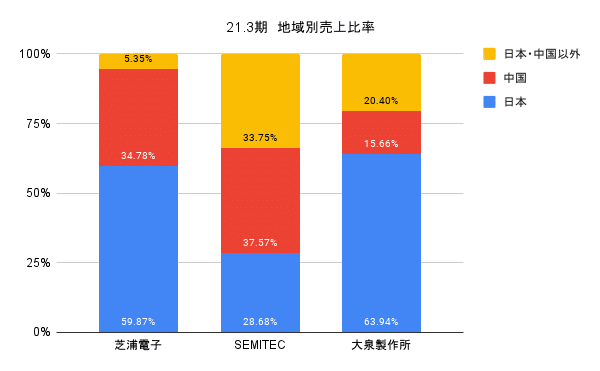

地域別売上高

次に、地域別の売上高を比較します。ここでは、対象3社の本拠地である日本と、今後サーミスタの需要拡大が予想されている中国に注目します。なお芝浦電子は中国のみの売上高を公表していないため「アジア」の数値を使用します。主に中国とタイとのことです。

日本での売上高首位は芝浦電子。中国での売上高首位はおそらくSEMITECでしょう(芝浦電子はタイなどアジア圏他国の売上高が含まれるため)。

次に地域別売上比率です。SEMITECの海外比率の高さがより鮮明になります。

SEMITECは21.3期に医療分野での特需(体温計など)を掴み、中国での売上高が伸長しました。ほか、韓国・ASEANでの展開も進んでいるようです。ただ、既に海外展開が一巡している感もあり、海外事業が安定収益源と言える良い面と、次の成長機会を何に求めるかという課題があるかと考えています。

芝浦電子の海外事業は中国とタイが中心です。8,757百万円は中国とタイの合算で、内訳は不明です。売上高の約60%は日本であり、海外事業の拡大が課題となっていそうです。

大泉製作所は日本での売上高が約64%と、3社のうち最も日本に偏重しています。これは同社の顧客に日系企業が多く、特にデンソー、ダイキン工業、三菱電機の3社で売上高の約55%を占めていることが主な理由です。同社の今後の海外展開には非常に期待している部分があるので、次項にまとめます。

大泉製作所の海外展開への期待

以降は、大泉ホルダーとしての純粋なポジショントークです。

私は、大泉製作所の海外展開が、今後加速することを期待しています。その理由は次の二点です:(1)電気自動車(EV)の発展に伴う欧州系企業との機会増加、(2)親会社・フェローテックとの協業による中国での顧客開拓。

【(1)欧州系企業との機会増加】

欧州では現在、二酸化炭素の排出量削減の一環で、EVの開発が積極的に進められています。自動車は欧州の重要産業であり、EV化を機に世界での存在感を増したい思惑もあると考えられます。

EUは2030年までに二酸化炭素排出量を1990年比で50~55%削減する目標を打ち出すなど、温室効果ガスの削減に意欲的です。

https://www.bloomberg.co.jp/news/articles/2020-09-08/QGB1HGDWRGG401

EUの動きに呼応するように、Volkswagenは2030年に発売される車両の50%~70%をEVとするなど、自動車業界でも先進的な目標を公表しました。

https://car.watch.impress.co.jp/docs/news/1322128.html

大泉製作所は2017年にドイツ拠点を開設し、Robert Bosch(ボッシュ)、MAHLE Behr(マーレ)など欧州の有力自動車部品メーカーとの取引を拡大してきています。

地域セグメント「その他」の売上高が、19.3期の1,501百万円から21.3期の1,669百万円まで拡大した要因は、主にこのドイツ拠点の貢献と考えられます。このドイツ拠点が、今後欧州での取引を拡大する足がかりになるのではないかと期待しています。

【(2)中国での顧客開拓】

(1)でも少し触れた、佐分社長。デンソー時代の管轄部門は、サーミスタの購買にも関わる部門でした。つまり、自動車分野でサーミスタ製品の顧客側のトップを務めた人を、いま社長に据えているわけです。

これは大泉製作所にとって、製品戦略の精度が高まるほか、トップアプローチでの商談を仕掛けやすくなるという利点があります。

佐分社長の知見・経験によりトップアプローチで商談できる点は、フェローテックとの協業による中国での拡販に活きるのではと、個人的に期待しています。

フェローテックが顧客を紹介してくれる時に、責任者同士が直接会談し「これできる?」をすり合わせる。これが出来れば、両社にとって話が早く、大きな取引に発展する可能性も高くなります。

大泉側が佐分社長を出すとなれば、紹介される顧客側も、それなりの人物を出さざるを得ない。中国は「面子」など礼儀に厳しいお国柄ですし。

フェローテックの販路を借り、中国系自動車メーカーの責任者レベルへ直接アプローチすることで、大きな商談をスムーズにまとめる。そんな形で中国開拓を進捗させてくれることを期待しています。

本記事は以上です。続いて以下の記事で、22年3月期第一四半期の決算内容を比較します。お読みいただき、ありがとうございました。

サーミスタ専業3社の比較(22年3月期1Q決算編)

https://note.com/kiyofesco/n/needf0f5f4e75