フェローテックが大泉製作所を連結子会社化する可能性について

このノートは何

ふとしたことから仮説を持ったので、少し深堀り考察した内容をまとめます。両銘柄とも個人的にとても良い投資対象かと思っていますが、特定銘柄への投資を勧誘するものではありません。

結論を先に

題材は「フェローテックが大泉製作所に追加出資して連結子会社化する可能性はあるか」

自分の結論は、「自動車プロジェクト」の売上目標達成のため連結子会社化する可能性がある、となった。

各銘柄の概要

【フェローテック(6890)】

半導体製造用部材や設備を複合的に手掛ける企業。中国市場での存在感が急拡大中。大泉製作所の株式を29.1%保有。

(単位は百万円、時価総額は2021/7/16時点、B/S・PL数値は2021年3月期末時点)

時価総額115,184

連結B/S総資産177,189 , 純資産78,239

連結PL売上高91,312

【大泉製作所(6618)】

温度センサーに使用される「サーミスタ」の世界シェア上位。特に自動車用に強み。フェローテックの持分法適用会社。

(単位は百万円、時価総額は2021/7/16時点、B/S・PL数値は2021年3月期末時点)

時価総額9,629

連結B/S総資産10,117 , 純資産2,716

連結PL売上高10,752

事の発端

フェローテックの「自動車プロジェクト」について調べていて、シェアードリサーチ発行の分析レポートに行き着いた。

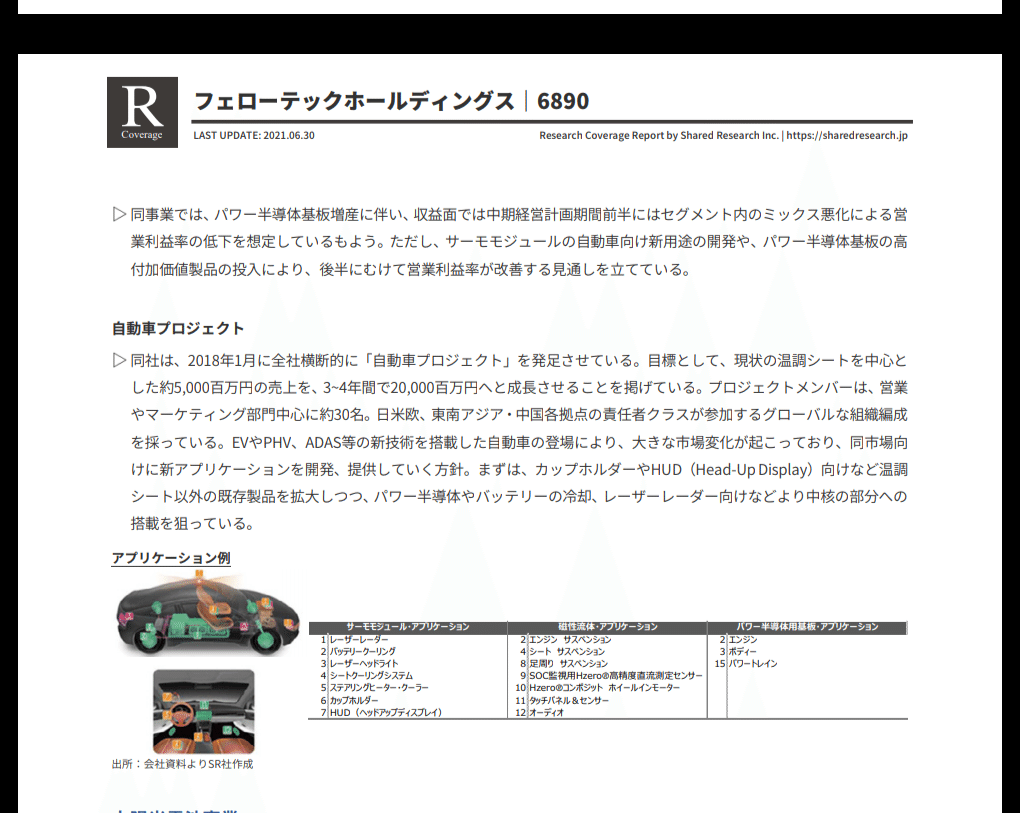

自動車向けの売上高を、約5,000百万円から、3〜4年間で20,000百万円に成長させる、野心的な目標。

従来の延長線で地道に積み上げるだけでは、達成が難しい水準の、非連続的な成長。だから大泉製作所に出資した、のか?

もしそうだとすると、大泉製作所との資本関係を、フェローテックはどのようにして「自動車プロジェクト」の目標達成に寄与させていくのか。

肝は、「自動車プロジェクト」の数値目標が売上高であること、だと思っている。

連結子会社による業績取り込み

持分法適用会社の場合、該当企業の純利益×持分割合が、親会社の特別利益に計上される。しかし連結子会社化すれば、子会社の売上高を親会社の売上高に加えることができる。

フェローテックが大泉製作所に追加出資して連結子会社化すれば、大泉製作所の業績をフェローテックの連結PLに載せることができる。

大泉製作所の自動車向け売上高は、21年3月期で約64億円。22年3月期は約67億円を見込む。フェローテックとの協業効果による上方修正も期待できる。

さて、フェローテックは現在、大泉製作所の株式を29.1%保有している。この持分を50.1%以上に引き上げて連結子会社化するために必要な追加出資は21%=約20億円。

20億円の投資で、戦略目標の進捗を最低でも32〜33億円程度、上積みできることになる。自動車プロジェクトの目標200億円に対して、16%程度貢献するわけだ。

やばくない?(語彙)

大泉からフェロへ製品供給

大泉製作所の既存顧客に対して、フェローテックの自動車向け既存製品を販売促進することは、想像に難くない。

大泉製作所の既存取引先には、トヨタ系Tier1のデンソー、豊田自動織機を始め、多くの自動車関連大手企業がある。ここにフェローテックの製品を販売できれば、「自動車プロジェクト」の達成に近づく。

しかし、フェローテックの既存取引先と重複もあるだろうから、これだけではインパクト不足。

そうなると、大泉の製品をフェロに供給し、フェロが同社の自動車系顧客に販売する、つまりOEM販売みたいなスキームもありうる?

あるいは大泉ブランドのままフェロが代理店的に販促し、マージンを受け取る形も。

いずれの形にせよ、もしこういう協業に発展すれば、フェロの「自動車プロジェクト」も前進するし、大泉の業績にもヒットする。まさしくシナジーといえよう。

シナジーが出るというのは、相乗効果があるということです(進次郎)

新製品の共同開発

フェローテックと大泉製作所の資本提携が発表された時にも掲げられていた、「新たな製品、技術及び事業分野を創出」。

自動車プロジェクトの期限に間に合わせるため、自動車向け新製品の共同開発を急ピッチで進める、という期待。

何しろフェローテックには、あと1〜2年で自動車分野の売上200億円を達成する目標がある。本気を出して新製品開発を推進する可能性は十分にある。

説明責任上の問題はないか

ここまで「自動車プロジェクト」の目標をもとに考察してきたが、視点を変えて、フェローテックが同社株主や銀行に対して、説明責任を果たせるか(大泉製作所の連結化を正当化できるか)を考えてみる。

特に財務的な懸念は、連結化するか否かを判断するにあたって重要な要素となる。連結子会社のB/Sは親会社のB/Sに反映されるためだ。端的にいえば、財務的に危ない会社を連結化すると、怖い人にめっちゃ怒られる。

大泉製作所の自己資本比率は、21年3月期末時点で、26.5%。財務的に優良というほど高くはないが、まずまず問題のない数値である。

別の好材料として、過去には10%を切っていた自己資本比率が26%台まで回復した、という事実。これは銀行にも評価されており、過去に融資を受けられず何度もエクイティファイナンスを実施していた状態から、金利1%未満で長期借入ができるほど信用を得ている。

またB/Sの規模的に、フェローテックにとってほとんど影響が無い。総資産を比較すると、フェロ177,189百万円に対し、大泉は10,117百万円。純資産では、フェロ78,239百万円、大泉2,716百万円。フェローテックにとって、大泉製作所が連結B/Sに載ってこようがこまいが、大差はない。

余談だが、フェローテックの主力銀行筆頭は三菱UFJ銀行。大泉製作所の主力行は埼玉りそな銀行だが、第二位が三菱UFJ銀行。この点からも、銀行への説明が比較的容易に済む可能性が高い。

以上をふまえると、財務面から連結化にストップがかかるリスクは低い。

まとめ

大泉製作所を連結子会社化することで、フェローテックの全社戦略的プロジェクトである「自動車プロジェクト」の目標数値を16%も前進させることができ、説明責任上の懸念も少ない。

自分がフェローテックの経営企画にいたら、最優先で進めたくなる投資案件だと思うのだが、さてどうだろうか。

以上です