銘柄分析 旭化学工業

このノートは何?

企業分析の練習として、未保有の銘柄について考察した内容をまとめた記事です。特定銘柄への投資を推奨するものではございません。個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

三行まとめ

・今期業績は絶好調。中国での電動工具関連が牽引。

・今期予想の達成確度は高く、織り込み済の可能性高い。

・通期決算発表は、来期予想が焦点となるか。

企業概要

旭化学工業(7928)。工業用樹脂の成型・加工。主力製品は電動工具用と自動車部品。金型を自社製作する点に特徴。主要顧客のマキタは、旭化学の株式を1.98%保有する大株主でもある。

旭化学工業の公式ホームページから、製品ラインナップを抜粋。http://www.asahikagakukogyo.co.jp/product/2017012713331455.html

これだけ見てもよくわからないのが正直なところ。自動車部品に関しては、今をときめくCASEの中核部品というわけではないようだ。自動車分野の直近の業績改善は、電気自動車など新技術とはあまり関係なく、自動車生産好況の影響と思われる。

主要顧客はイノアックとマキタ。下の画像は20.8期決算短信から抜粋。同期の連結売上高が7,665百万円なので、対イノアックが約29.5%、対マキタの中国現地法人2社が約43.4%。

特定顧客への依存度がけっこう高い。安定した受注を見込め、販売計画の見通しを立てやすい。一方で力関係はどうしても顧客側が強くなりやすく、低単価・低利益率に甘んじていると推察できる。

業績

まず売上高と営業利益について。20.8期まで売上高は微増傾向、営業利益は低水準で停滞。21.8期は突然覚醒したかのような大幅増収増益予想。

ROEとROAについて。当然ながら急改善。20.8期までは0~1%前後で推移し、業種を考慮しても低い数値。

四半期毎売上高。21.8期3Q時点で、20.8期通期と同水準。特定Qへの偏重は見られず、季節影響は少なそう。21.8期も2,500百万円前後で安定推移しているため、業績予想の達成確度は高そう。

四半期毎営業利益。21.8期が好調すぎて過去との比較が難しい。利益についても偏重は見られず安定しており、業績予想は問題なく達成しそう。

業績好調の要因

決算短信や業績予想修正の開示を時系列で眺め、21.8期の近況を把握します。特に業績好調の要因を把握しておきたい。

20.8期決算短信の「今後の見通し」。事業環境は相変わらず苦しいが、主力の電動工具と自動車部品の営業に勤しむ、と。中国は好調で、設備更新への投資も予定。タイは不調で再構築中。

21.8期1Qの決算発表直前、2021/01/08に業績予想の上方修正を開示。修正幅も大きい。

修正の理由は、電動工具製品の受注が中国を中心に好調であること。驚いたのは、「下期も中国工場で第2四半期累計期間と同水準の好調な見込み」の箇所。四半期毎業績が安定推移しているとはいえ、多くの企業が事業環境の不透明感を理由に控えめな業績予想を出しているなかで、この強気な姿勢。もしかして受注から納品までのリードタイムが比較的長く、先々の業績を見通しやすい?

21.8期1Q決算。前年同期比で大幅改善。通期業績予想に対する進捗率は、売上高が25.58%、営業利益が47.56%。

前年度は2019年9月~11月で、コロナ前だが米中貿易摩擦の影響で中国経済が冷え込んでいた時期。当年度は2020年9月~11月で、感染症拡大のさなかで自動車や電子機器の生産が急回復していた時期。

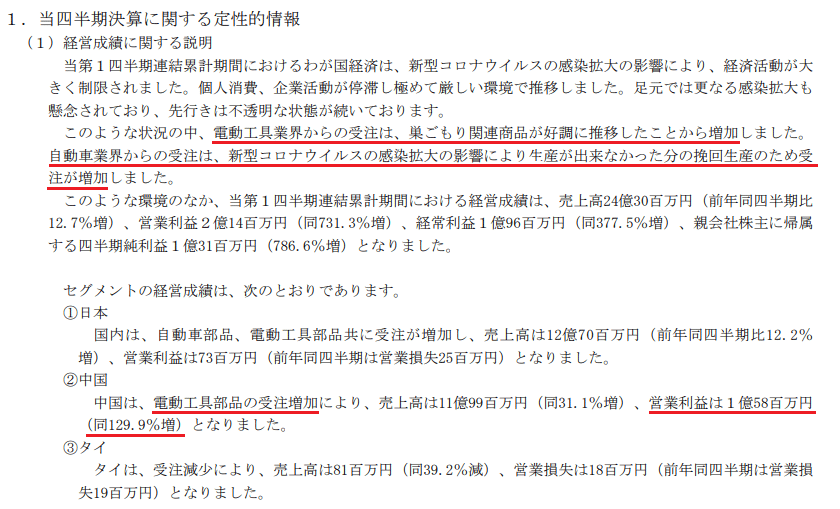

定性コメントには、電動工具は巣ごもり需要の急増、自動車部品は挽回生産による需要回復が寄与したとのこと。セグメント別では、中国の伸長が著しい。日本も前年度の営業損失から黒字転換し、増額幅は約98百万円。

2Q決算。絶好調を維持。通期業績予想に対する進捗率は、売上高が51.38%、営業利益が88.67%。

定性コメントを確認。電動工具は巣ごもり需要、自動車部品は挽回生産、どちらも1Qと同じ内容。セグメント別にみると、2Qの利益貢献はほぼ中国で、1Q時点の158百万円から322百万円と順調増。日本は1Q時点の73百万円から91百万円と微増。

3Q決算発表が近づいた、2021/7/9に業績予想の上方修正を開示。

修正理由の説明。主に電動工具が寄与し、日本と中国で受注が想定超。円安の影響で中国の売上高が嵩増し。

3Q決算。通期業績予想に対する進捗率は、売上高が73.83%、営業利益が73.67%。

進捗率から逆算すると、4Qの業績は売上高・営業利益とも約27%の寄与になる見込みということになり、やや強気だが現実的な数値。

定性コメントは大きく変わらず、電動工具の巣ごもり需要と、自動車の挽回生産の影響と。自動車は既に「挽回生産」は過ぎて、単に好況期な気もするのだが。1Q、2Qのコメントを使いまわしているかも(=決算資料への意識の低さがやや懸念)。セグメント別にみると、2Q→3Qの利益貢献は、日本が40百万円、中国が159百万円。

通期業績予想の達成まで、売上高は2,696百万円、営業利益は208百万円。直近の3Q単体での業績が、売上高2,722百万円、営業利益183百万円。達成の見込みは高そう。

財務

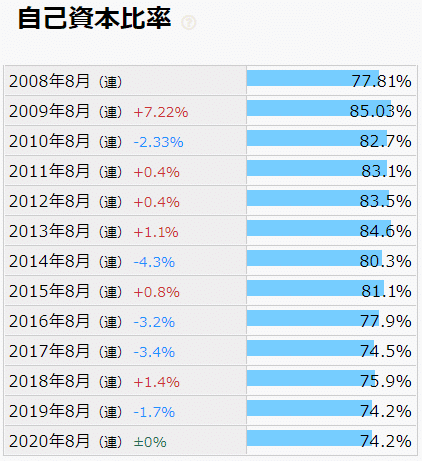

自己資本比率は75%前後と高水準。

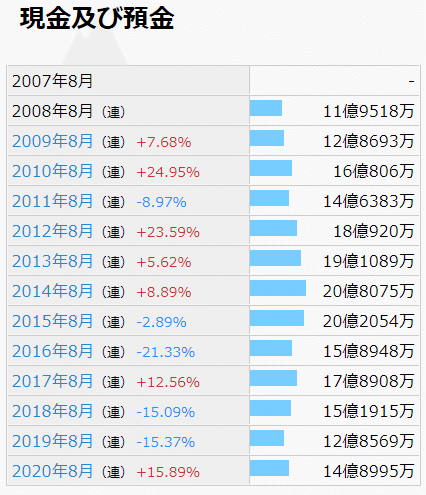

総資産5,187百万円に対して現預金1,489百万円、割合にして28.71%。製造業(ファブレス除く)では生産設備が大きいため現預金の比率が低くなりがちなので、珍しい高水準。

有利子負債は0。流動負債の主な科目は買掛金。ほぼ同額の売掛金が流動資産に乗っており、不良債権化しない限りは問題なし。

キャッシュフロー

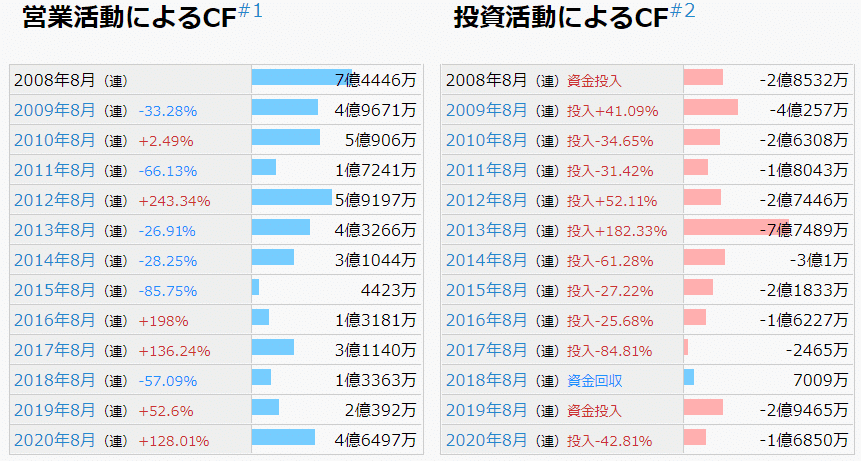

営業CFは凹凸あるが一貫してプラス。工具も自動車部品もシクリカルな印象があるが、プラスを維持できているのはなかなか凄い。

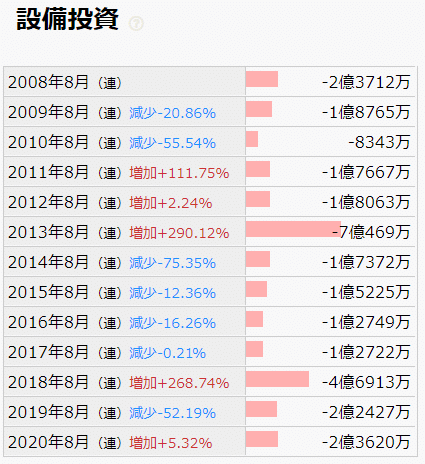

投資CFはたまに大きい年がある。後に説明するように、13.8期は設備投資704百万円が影響。18.8期は設備投資469百万円の支出があったが、定期預金と投資有価証券を取り崩した収入が約543百万円あり、差し引きプラス。

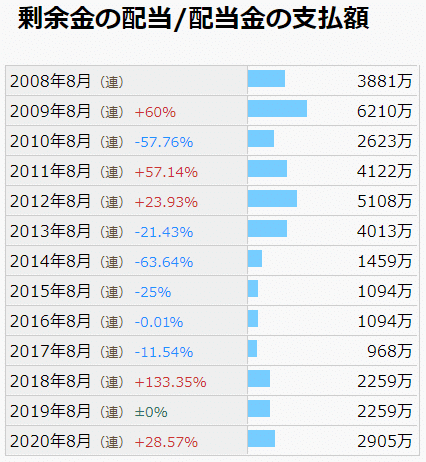

財務CFはほぼ一定で、主に配当金の支払い。財務CFが大きい年がたまにあるのは自社株買い。還元姿勢が強い。FCFは凹凸。

設備投資は13.8期と18.8期に急増。要因はいずれも有形固定資産の取得で、B/S上は「建物及び構築物」と「機械装置及び運搬具」が増加。なお18.8期は有形固定資産の「その他」が約96百万円増えているが、中身は不明。

配当金の支払額は、おおよそ財務CFと一致する。

自社株買いを09.8期、11.8期、16.8期に実施。同年度の財務CFが増加している要因はこれ。

競合他社比較

業界の理解が浅いため、競合に挙げる企業が誤っているかもしれません。予めご了承ください。

・児玉化学工業(4222)

・タカギセイコー(4242)

・ムトー精工(7927)

比較対象の3社は直近通期決算である21.3期の数値を記載。旭化学については20.8期実績と21.8期予想の数値が大きく異なるため、両方を記載した。

売上規模では旭化学が最小。営業利益率は、ムトー精工の21.3期と旭化学の21.8期がやや高く出ているが、特需による影響が強そう。2~3%が平年並みと考える。

児玉化学は20.3期末時点で債務超過状態にあったが、21.3期中に解消。但し財務面で比較他社より見劣り。三菱ケミカルが持分を放出したことも気がかり。

タカギセイコーは21.3期に、医療関連事業の減損等で損失を計上。一過性であれば問題ないが、同社への投資を考えるなら一度詳しく調べたい。

財務的には無借金の旭化学が最も堅いが、業績的にはムトー精工が黒字体質。いずれも業績の変動は激しく、利益率も低い水準で、これは業種柄しかたなさそう。

他に調べたいこと

現時点では、私自身は同社への投資は見送る考えです。もし仮に本気で投資を考える場合には、以下の点を調べて判断したいと思います。

・主力製品の将来性

・設備投資の中身

・中国で予定している投資計画の中身

以上です。お読みいただき、ありがとうございました。