銘柄分析 大泉製作所

このノートは何

主に自分の備忘録として、主力として大きく売買した銘柄について考えたことなど記録しておくものです。特定銘柄への投資を推奨するものではございません。

3行まとめ

・主要取引先と長年培った技術力が持ち味

・親会社の支援を受け中国事業拡大へ

・EVと5Gという2つの大きな時流に乗る

企業概要

大泉製作所(6618)。温度センサー用サーミスタを製造。大口顧客にデンソー。つまり製品がトヨタ車に使用されている。創立1939年、旧日本海軍の航空機用部品の製造から出発。

購入に至る経緯

Twitterで知り、フェローテックとの資本業務提携により大変化を遂げる可能性に期待して購入。

財務健全性

流動比率179.34%, 当座比率114.80%(21年3月期末時点)。棚卸資産は20年3月期末比で若干増加したが、健全な範囲内。

自己資本比率26.5%(21年3月期末時点)、製造業ではまずまずか。近年改善傾向。

財務キャッシュフローは凹凸。典型的な製造業で継続的に設備投資など資金需要が生じる。

直近10年間で財務CFプラスの年と主な調達方法は下記。

2011 IPO(2012年6月公開)

2012 長期借入

2013 12月 第三者割当増資

2015 3月 第三者割当増資(MSSO)

2015 12月 第三者割当増資()

2017 長期借入

2020 短期借入

上場後、2013年12月、2015年3月、2015年12月と立て続けに増資。いずれも低自己資本比率により借入が難しかったため増資を選択。特に2015年3月の調達はMSSOであったため、既存株主の不利益を厭わない●●株という悪印象がついたと思われる。

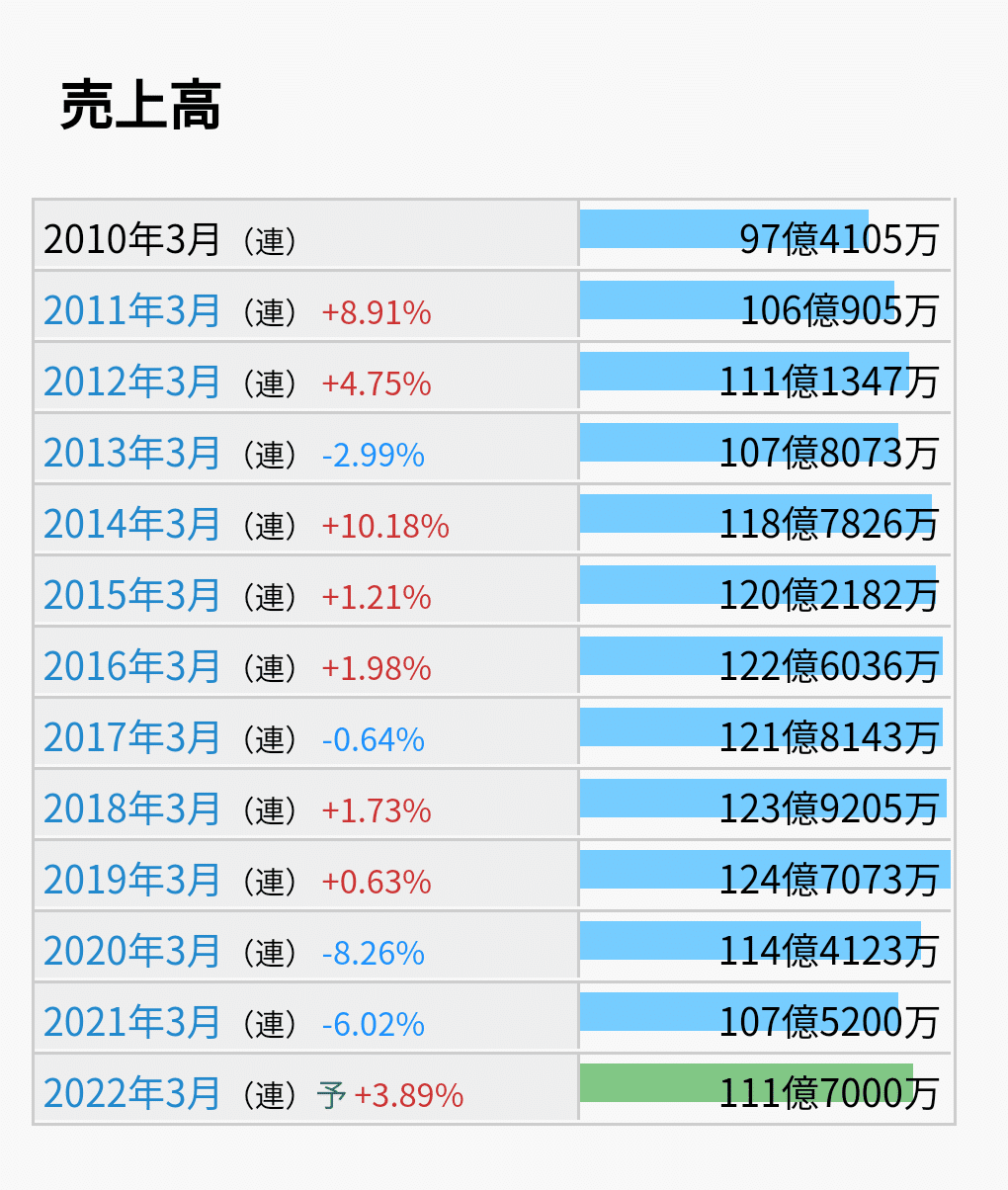

現在は業績、財務とも改善しており、再増資のリスクは低いと考えられる。2017年、2020年にも資金調達しているが、いずれも借入によるもの。下の画像は、1つ目が2017年3月期、2つ目が2020年3月期の有価証券報告書より抜粋。

近年は現預金も積み上がってきており、かなり健全化した

増資による悪印象と、財務の実態には乖離があり、これが同社の株価低迷に繋がっているとしたら、そこに投資妙味がありそう。

株主構成

フェローテック(6890)が29.12%保有の筆頭株主。2021年3月24日、以前の第1位・第2位株主であったファンドからフェローテックが買取。

適時開示によると、資本業務提携の目的は主に以下3点とのこと。

共同開発は何が生まれるか未知数。だが両社とも高い技術力と製品シェアを持ち、事業領域も「熱を扱う」という点で技術的共通点があり、実現可能性は十分あると思われる。

販売協力について、大泉製作所にとってはフェローテックが持つ中国市場での販路を活用できる。これは比較的短期間のうちに業績インパクトが生まれそう。

若干「成長性」の内容にも入ってしまったが、フェローテックが筆頭株主になったことは大泉製作所の今後を大きく変える可能性があり、とても楽しみ。

成長性

売上高、営業利益、ROA、利益率とも伸び悩み。フェローテックとの協業による大化けを期待したい

成長戦略の軸は自動車向け。電動化への対応+海外顧客の開拓で販売増を目指す。空調・カスタムは利益率向上に取り組み、エレメントは注力分野を絞りニッチ戦略を取る。

要となる自動車向けは、市場の拡大が見込まれている。シェアードリサーチ社のレポートによると、自動車向けサーミスタの需要は2017年→2025年で70%増を見込む。

現在の業界シェアを維持して売上70%増、さらにフェローテックの販路を活用して新規顧客を開拓すると...。夢とロマンで胸が一杯だよ。

ただ、大泉製作所は同業他社に比べ、自動車向けの売上比率が高く、デンソー(ひいてはトヨタ)を大口顧客としてガッチリ握っている。自動車向けの技術・ノウハウの蓄積で優位性があると考えられる。

現社長の佐分氏はデンソーの技術系出身だ。代表が著名企業の技術系出身なのは、見込み顧客にトップダウンセールスを仕掛けられる点で優位性になりそう。

自動車の電動化は避けられない潮流となってきており、時とともに大泉製作所の成長も約束されている...と言ったら言いすぎかなあ。まあポジトークですよっと

割安感

本日6/22の引値で、今期予想PER34.81倍。同業他社の今期予想PERは、芝浦電子(6957)が14.70倍、SEMITEC(6626)が10.31倍。PERで評価するとかなりの割高水準となる。

ただし、大泉の業績予想には、フェローテックとの協業効果が含まれていない。資本業務提携が3/24だし、製品開発での成果は完全に未知数なので、当然といえば当然。協業による業績影響をどの程度見込むかにより、投資判断が分かれることになる。

時価総額は82億円弱と小さく、今後の再成長が具現化すると一気に火がつく可能性がある。夢があってよき

小型株の楽しい一面として、株価上昇による機関投資家の参入がある。小型株投信であっても、機関投資家の多くは時価総額100億円を切る銘柄を買えない。保有割合が大きくなりすぎて価格形成に影響を与えてしまうことや、大きな資金を投入するだけの流動性が無いことが理由だ。投資家によって時価総額の最低ラインは異なるが、100億円、300億円、500億円と水準が上がるごとに、カバーする機関投資家が増え、自ずと買い手が厚くなる。「上がるから買う、買うから上がる」のサイクルに入る日を、ワクワクして待っていれば良い。

競合

サーミスタ製造の専業としては、芝浦電子(6957)やSEMITEC(6626)が競合。

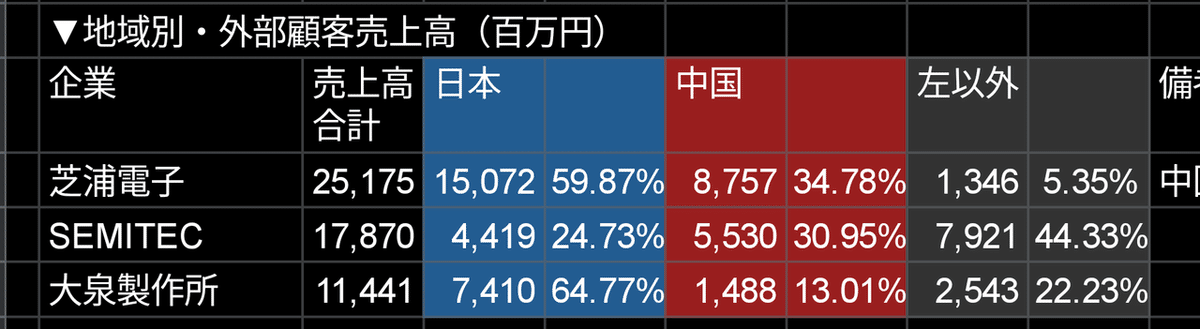

各社の収益を製品種別・地域別にまとめる。全て2021年3月期の実績値。

https://docs.google.com/spreadsheets/d/1v28fsOHVFaHueMc6zwOGpY-p4FVMPiv0N7jnP77qfCs/edit?usp=drivesdk

まず製品種別。大泉製作所は他社に比べて自動車関連の売上高比率が高い。売上金額で比較しても、芝浦と同等、SEMIの約1.5倍。大泉がデンソーを主要顧客としてグリップしているため、取引額が大きい。自動車分野における技術力や製品力で一歩リードしていると考えても良さそう。

なお21年3月期の対デンソー売上高は3,738百万円で、自動車関連売上高の52.48%。残りはトヨタ系列他社なのか、非トヨタ系なのか?

次に地域別。芝浦は中国のみの売上高を見つけられず、「アジア」の数値を使用。主に中国とタイとのこと。

大泉は他社に比べて中国展開で遅れを取っている様子。ここを挽回するためにフェローテックとの提携というのは、事業戦略上の課題と打ち手がリンクしていてとても良い。

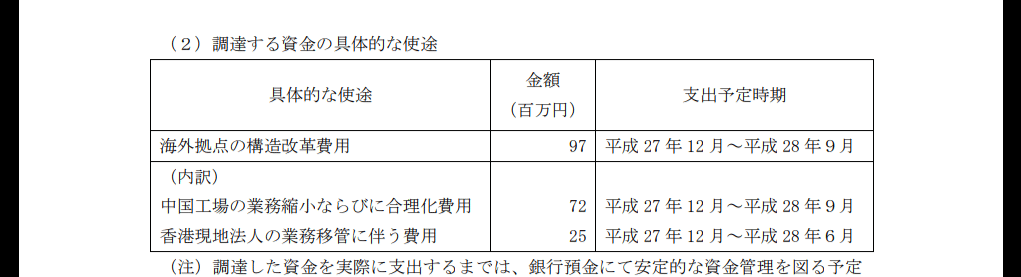

大泉にとって、海外展開の拡大は悲願といえるかもしれない。上場〜2015年にかけて中国・タイを中心に海外展開の拡大に取り組んだが不調となり、中国拠点の縮小を含む海外拠点の構造改革に至っている(以下は2015/12/2 経営共創基盤への第三者割当増資の開示から抜粋)。

そこから技術を磨き、製品の優位性を高め、EV・5Gなど時流を見定め、フェローテックと組み、いよいよ捲土重来を期す再チャレンジとなるのではないか。そう考えると非常にロマンがある。

そのほか雑感

現社長の佐分氏をデンソーから招聘できた事実に、大泉製作所の非凡さを感じる。

佐分社長は、30年以上デンソーに在籍し、セラミック技術部の担当部長を務めた人物。デンソーからしたら、生え抜きで30年以上勤め、技術部門の長まで出世した優秀な佐分氏を、本来なら放出したいわけがない。

しかも相手先の大泉製作所は当時、時価総額50億円前後の中小メーカー。製品の独自性はあるものの業績低迷、デンソーが取引を打ち切ると言ったら吹き飛ぶような状態。デンソーとの資本関係もない、いち取引先。

それでもデンソーが佐分氏を大泉製作所に送り出したのは、長期的戦略上の判断ではないかと思う。つまり、大泉製作所の経営再建に協力し、高品質NTCサーミスタの安定供給を確保することが、デンソーひいてはトヨタにとって長期的利益になる、と。当時トヨタは既に、電動化を見据えてSCMを検討していたんでしょうね。

何故、大泉製作所がデンソーにとってそこまで重要なのか。芝浦電子やSEMITECでは代替できないのか。その理由までは分からない。分からないからワクワクする。今後がとても楽しみである。

以上です