銘柄分析 ジェーソン

このノートは何?

主に自分の備忘録として、主力として大きく売買した銘柄について考えたことなど記録しておくものです。特定銘柄への投資を推奨するものではございません。 個人的に調査・考察した内容であり、その正確性や厳密性については保証できません。 情報の利用にあたっては、ご自身で一次情報を確認することをお勧めします。

三行まとめ

・新規出店の成功確率が高く、堅調に成長中

・巣ごもり再燃、節約志向、業界再編に期待

・財務面は盤石、更なる投資余力も十分

企業概要

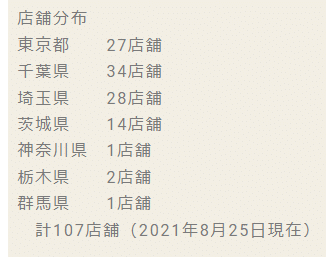

ジェーソン(3080)。ジャスダック上場。時価総額は約66億円。首都圏でディスカウントストア「ジェーソン」を展開。本社は千葉県。店舗の所在地は多い順に、千葉県、埼玉県、東京都、茨城県。

直営店舗数は直近公表された22.2期2Q末時点で106。フランチャイジーは現在一般募集していなさそうですが、新光商事株式会社にて2店舗(中野島店・相模原下九沢店)をFC運営しています。なお、半導体商社の新光商事(8141)とは無関係です。

業態は2種類。標準的な広さの店舗では飲料・食料品・生活雑貨を中心に取り扱い、大型店舗では家具・家電や時計などの高価格帯商品も配置しているそうです。直近はV.S.業態に注力して出店を進めています。

低価格で販売できる理由は仕入れ。他店での売れ残り品を安く仕入れることで原価を抑えています。また21.2期には、目玉商品の一つである飲料水の製造を内製化し、更なる原価低減に取り組んでいます。

Twitterでも多くの利用者を見かけることができ、特に多いツイートは「安さ」と「物珍しさ」に関するもの。ペットボトル1本20円!のような圧倒的安さと、他店で見かけない風変わりな商品を置くことで、来店客に「宝探し」のような楽しさを提供しています。※「宝探し」はある常連客さんからいただいたコメント。

投資に至る経緯と想定シナリオ

蜘蛛銘柄です。明豊FW, ステップに続き3社目の提灯です。以前は地味すぎて株価上昇のきっかけがなく、典型的なバリュートラップ銘柄と思い見送っていました。

その後、コロナ禍による巣ごもり需要が発現し、小売業全体が再評価されたことで、今後は以前のように安値放置されなくなると考えて投資を決めました。

株価上昇の想定シナリオは下記3点です。

(1) 巣ごもり需要の再燃

(2) 節約志向の高まり

(3) 小売業界内の再編(提携・買収・被買収)

以下では、各シナリオについて説明します。

シナリオ(1) 巣ごもり需要の再燃

新型コロナウィルス感染症と今後しばらく付き合っていくとすると、感染拡大、外出自粛、飲食店の営業短縮がたびたび発生すると考えられます。2020年〜2021年ほど極端ではないにしても、巣ごもり需要が再び高まる可能性は十分あり、ジェーソンの業績向上を期待できます。

シナリオ(2) 節約志向の高まり

岸田政権が発足し、財政緊縮や増税の機運が出てきました(岸田首相を非難する意図はありません)。可処分所得が減少すると、節約志向が高まり、ディスカウントストアでの買い物が増加すると考えられます。あまり望ましい未来ではありませんが...。

※なお仮に財政緊縮・増税・可処分所得減少が実現しなかったとしても、節約志向が大きく後退するシナリオは考えにくく、ジェーソンの業績は堅調に伸び続けると考えています

シナリオ(3) 小売業界内の再編

小売業は規模の経済が作用しやすい業種のため、たびたび業界内で提携・買収・被買収の動きが生じます。最近の例としては、マツモトキヨシとココカラファインの合併、ニトリによる島忠買収、関西スーパーを巡るH2OリテイリングとオーケーのTOB合戦など。

ジェーソンは首都圏に直営店舗を100店以上擁し、有形固定資産は直近決算の22.2期2Q時点で約19.7億円あります。小売業他社が業容拡大のため、ジェーソンに提携や買収を提案してくる可能性は十分期待できると思います。

一方で、ジェーソンが他社を買収する可能性もあります。自己資本比率50%、現預金40億円と投資余力を十分に残しており、非上場の地域密着型店舗を買収することで、仕入れや物流の面で相乗効果を出せる機会もあるのではないでしょうか。

それでは続いて、業績面を見ていきます。

業績

売上高は順調増。営業利益も増額傾向。21.2期には巣ごもり特需を享受したものの、それを差し引いても堅調に伸びています。22.2期は特需剥落による減収減益予想です(20.2期比では増収増益)。

効率性としてはROE・ROAどちらでみても横ばいです。売上高や利益の増加の主要因は店舗数増加と考えられます。

実際に、店舗数と売上高・営業利益の推移を並べると、下のグラフのようになります。店舗数と売上高がほぼ比例しており、新規出店後は比較的早期に収益貢献していると考えられます。

店舗数と営業利益も概ね比例です。18.2期は出店増にも関わらず減益、この要因は特定できていません。21.2期の大幅増益は巣ごもり特需の影響です。

1店舗あたりの売上高、営業利益の推移をみると、概ね安定的に推移しています。同社の出店戦略は非常に慎重で、年間数店舗しか新規出店しません。立地や商圏などの条件を厳しく吟味しているため、失敗するリスクが低いと考えられます。

同社の販管費が、本社コストを除くと概ね営業店舗数に比例すると仮定して、各年度の販管費の前年比増加額を店舗増加数で割った値を出してみました。以下のように推移しており、おおよそ1店舗出店するごとに販管費が50~60百万円増加する計算になりました。18.2期は2店舗増加で販管費約100百万円増加だったので、およそ店舗営業コストのぶんだけ減益となったといえそうです。

18.2期の店舗数増加にも関わらず売上高が停滞した理由はいまだ不明で、月次速報も18.2期分はもう見られないため、迷宮入りとなりそうです。

営業利益率は上昇傾向です。同社は18.2期に、物流コストの低減を目的として物流システムを再構築し、物流コストの削減と物流の内製化を達成、これが利益率の改善に寄与していると考えられます。その後の店舗数増加も、物流効率化のメリットが拡大する要因になっていそうです。

21.2期中に、連結子会社「株式会社尚仁沢ビバレッジ」を設立し、株式会社ティー・シー・シーより飲料水製造事業を事業譲受しました。これにより、ペットボトル飲料の安定供給と仕入原価の低減を期待できるとのことです。今後の利益率改善が楽しみです。

財務

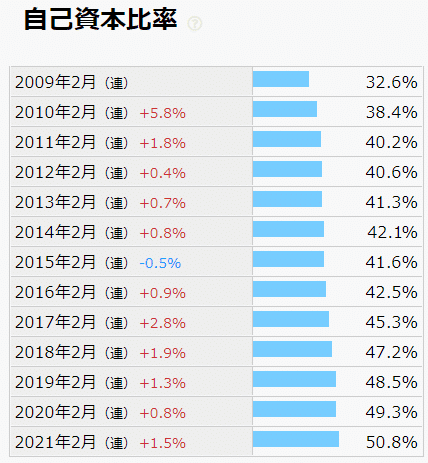

自己資本比率は改善傾向で、21.2期末時点で50.8%と良好です。

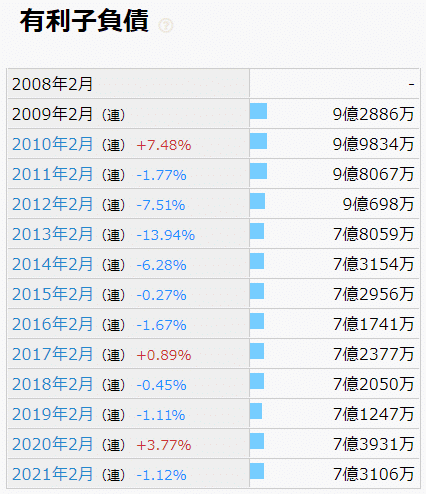

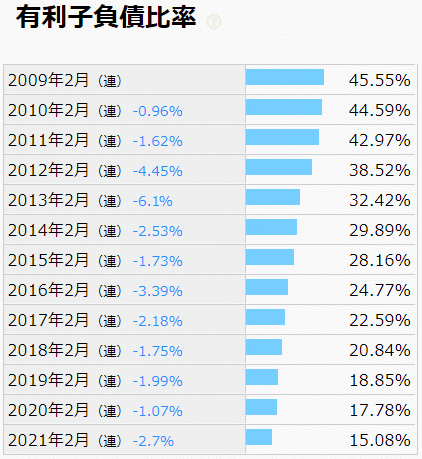

有利子負債は約7億円で推移。13.2期以降、大きく増えも減りもせず。

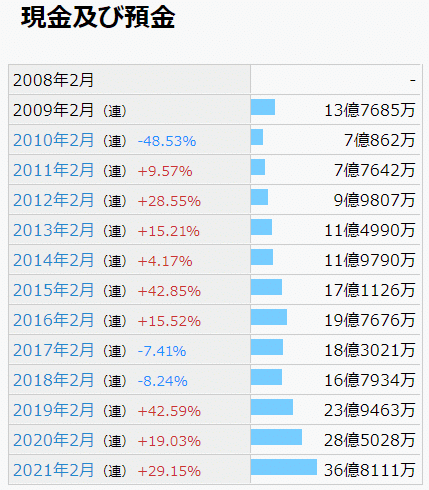

現預金は順調増。21.2期末時点で36.8億円。借入全額返済しちゃっても良さそうですけど、なんで返済進めないんでしょうね。銀行とのお付き合いとかあるのかな。

現預金の積み増しにより、有利子負債比率は改善傾向。

営業CFは安定的にプラス。投資CFは主に有形固定資産の取得(店舗用地と建物)、21.2期は飲料水の事業譲受。ほか、定期預金の払戻と預入が毎年あり、差し引き20百万円くらいずつ預入が増えています。

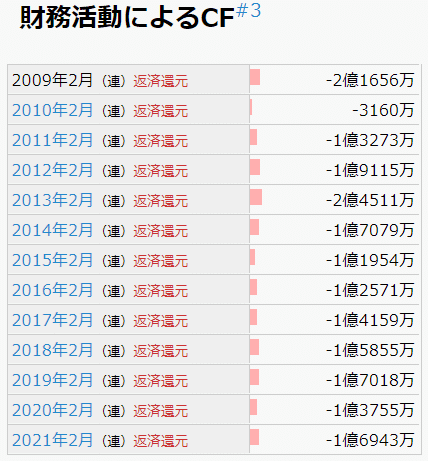

財務CFはほぼ配当金の支払い、あとは借入金の返済と借入の差額が若干のプラスだったりマイナスだったりする程度です。

以上、財務面の懸念点は特にありません。

競合他社比較

食品や生活用品の小売なので、競合としてはスーパーマーケット、コンビニエンスストア、ドラッグストア、ホームセンター等。

利用シーンとしては少し遠くても安さを求めて来店し、(不要なものまで含めて)買い溜めするようなイメージなので、コンビニはやや違うでしょうか。成城石井など高級路線のスーパーも客層が違いそう、営業エリアもかぶりにくそうです。

Twitterで利用者の声を見ていると、ジェーソンは飲料の安さが魅力で、ほか菓子類、生活雑貨をまとめて購入している印象です。生鮮食品や総菜は別店舗に行ってそう。

以上をふまえて、以下を比較対象として選定しました。

・神戸物産(3038)

・パン・パシフィック・インターナショナルHD(7532)

・MrMaxHD(8203)

・Olympicグループ(8289)

・スーパーバリュー(3094)

長くなってきたので、比較の詳細は別記事に続けます。

本記事は以上です。お読みいただき、ありがとうございました。