米国のサーチファンド動向(2022年版)①

米国のサーチファンド動向を定期的に調査しているスタンフォード大学より、最新のSearch Fund Studyが公開されました。

日本でも注目の高まっているサーチファンドですが、発祥の地アメリカにおける発展の歴史、また足元の状況を改めて整理してみたいと思います。

投資の仕組みとしてのまとめ(今回)

上記、2回に分けてお届けします。

今回は「投資の仕組み」としての視点で見ていきましょう。

(以下、Stanford GSB 2022 Search Fund Studyをもとに筆者が整理/分析)

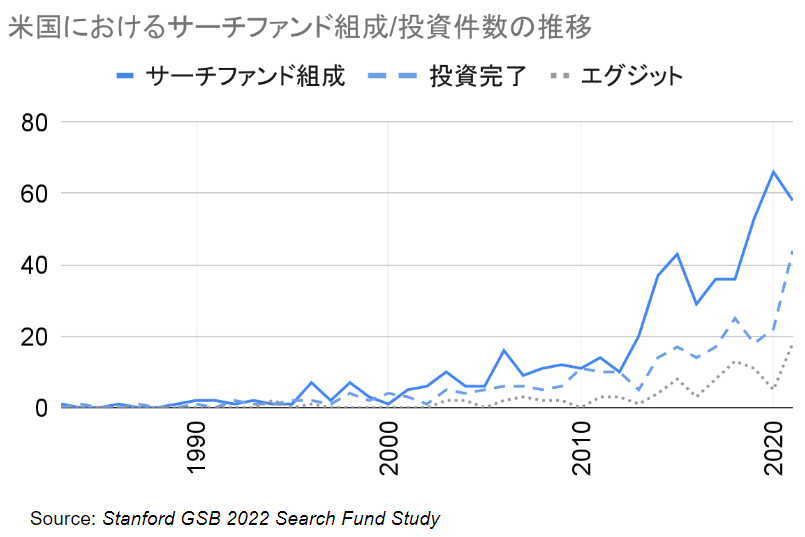

サーチファンド組成数の推移

1980年代に生まれて以来、特に2010年代以降サーチファンドの組成数は拡大を続けています。近年も勢いはとどまらず、60人/年近い人材がM&Aを目指してサーチファンド活動を開始しています。

サーチ活動の結果、M&Aの実現数、経営後のエグジットの件数も伸びていることが分かります。

サーチファンドの活動状況・実績

アメリカ国内でのサーチファンド組成数は累計520件を超えました。うち、サーチ活動中の107件を除く、約420件のサーチファンドがサーチ活動を終了しています。

そのうち残念ながらM&Aが実現できなかった件数は149件、つまり約35%は魅力的な投資先が見つからずに活動を終えているようです。投資家にとってもサーチャーにとっても、リスクがあることは否めません。

(弊社は、このリスクを軽減する仕組みでサーチファンド投資に取り組んでいます)

一方で、M&Aが実現できた65%、270件のサーチャーたちが投資先の経営者として活躍しています。

現在経営中の方も、すでにエグジット(投資回収)を済ませている方も、両方において、素晴らしい実績を上げているようです。投資資金の価値を増大させている方は投資済サーチャーの70%以上、その場合3倍~5倍の価値増大を実現できていると試算されます。

当然、投資後に投資元本を棄損する場合もありますが、大きな成功を収めているケースが多いのもサーチファンドの特徴といえるでしょう。

投資リターンの推移

投資リターンの様子を少し詳しく見てみましょう。

投資年度別のリターンの推移がこちらです。20年以上前のサーチファンド投資も、近年のサーチファンド投資も、投資資金が平均してROI=4x以上の価値となる成果を実現しており、変わらずに継続して高いリターンを挙げている様子が分かります。

17年以降の直近の投資では、まだ経営改善/成長が始まったばかりでROIは比較的小さいですが、それでもすでに2x以上の価値をつけています。

ここには記載していませんが、IRRという投資利回りを表す指標でみてもIRR=30%を超え、M&A投資としては非常に高いリターンとなっています。

「優秀な経営者候補が自ら活躍できる中小企業を探しM&Aと経営を行う」というサーチファンドの仕組みが、しっかりと成果を出している証左ではないでしょうか。

30年以上サーチファンドの歴史のあるアメリカでさえ、このような状況なのですから、日本を含めたグローバルでサーチファンドが浸透する可能性は非常に大きいと考えられます。

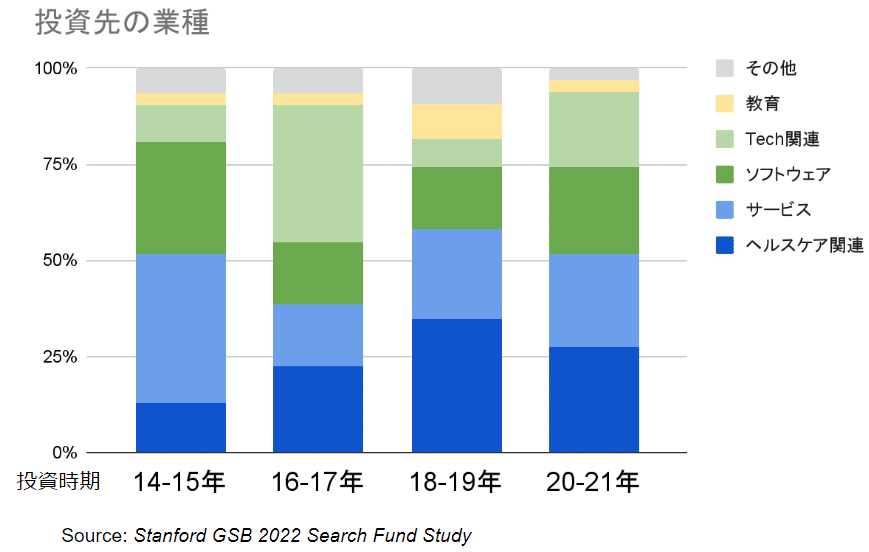

投資先の業種

投資対象となった企業の業種は、ヘルスケア、サービス業、Tech関連、が多くを占めます。一般的なPEファンドと同様、設備投資が重い製造業などは投資対象になりにくいようです。

(今回の調査とは異なる参考情報ですが、一般的な米国のサーチファンドではストック型の売上のある安定したビジネスが好まれる傾向にあるようです)

投資先の事業規模、買収価額

投資先の企業は、売上$6.4million、EBITDA(減価償却前営業利益)$1.7million(1ドル140円換算で売上9億円、EBITDA2.4億円)。一時期、もう少し大きな規模になることもあったようですが、平均するとこのくらいのようです。

平均して投資先企業の収益性は高い傾向にありますね。この高い収益性も、伝統的なサーチファンド投資家の投資基準として求められるもののようです。

また買収価格の平均は$16.5million(同、23億円)。こちらは、年を追うごとに大きくなってきているようです。バランスシートの状況次第でなんとも言えませんが、売上/利益に対して高い評価をつけてM&Aが実行される傾向が進んでいるように見受けられます。

この要因は一概には言えませんが、全体としての投資マーケットの変化、このマーケットでの競争が激しくなっている結果、サーチファンド形式での投資実績が積み上がり多少高い評価額でも自信をもって投資判断ができるようになった、等の要因があるのかもしれません。

サーチフィー投資の実態

少し視点を変えて、サーチフィー投資の実態を見てみましょう。「サーチファンド」とは、M&Aを目指す個人が"サーチ"活動に必要な投資家から資金を集めて(="ファンディング")、活動を始めるという意味が由来です。

この言葉の由来通り、アメリカの伝統的なサーチファンドでは、サーチャーは多くの投資家から少しずつ資金を集めて活動を開始します。平均的には15人前後の投資家からサーチ資金を集めて活動を開始するというのが一般的です。

(最小だと4名、最大で30名超というケースもありつつ)

また、調達する資金は$400K~500K(1ドル140円換算で5,600万円~7,000万円)で、近年やや増加傾向ですね。この資金を元手に最大2年間、M&Aを目指してサーチ活動を行うというのが、伝統的なサーチファンドです。

(それにしても、1ドル140円換算のインパクトは大きいですね。。)

日本では、サーチファンドに投資をできる投資家が15名もいません。ですので、我々を含む日本のサーチファンド投資家は1社単独でサーチャーに投資をする形が今のところは主流です。他にも、黎明期の日本でサーチファンドやサーチャーに成功してもらうために、様々な工夫がなされています。

以上、投資の仕組みとしてのアメリカのサーチファンドの状況をまとめてみました。

次回は、サーチファンドに取り組むサーチャーはどんな人なのか?サーチャーにスポットを当てて、まとめてみたいと思います。

米国のサーチファンド動向 2022年版②:サーチャーに注目したまとめ