「年収の壁」という人々を不幸せにする言葉――予言の自己実現がもたらす就業調整

勿凝学問409

「年収の壁」の賑わいは、なぜ起こっているのか

慣れているから驚きはしないが、また、社会保障の制度を知らない者たちが、勘違いをして大騒ぎをしている。社会保障での騒動は、だいたい制度を知らない者が震源地となる。巷間賑わしている「年収の壁」というのもそうであり、彼らには税と社会保険料の違いがわからないらしい。社会保険料には給付があり、その給付は、人々が抱える様々な生活リスクからその人の人生を守る役割をはたす――いわゆる「防貧機能」。老後の長生きリスク、遺族になるかもしれないリスク、障害を負うことになるかもしれないリスク。そして、医療面でもしかり。

社会保険料の支払いには目に見える給付があることが理解できない彼らに言わせると(学校ではまともに教えていないわけだが)、働く側は、税や社会保険から所得を守り、働き損にならないために就業調整をすることになるらしい。そして働く人たちが就業調整をするために人手不足が加速して会社が困っているから、救わなければならないらしい。

たしかに就業調整をしている人たちはいる。だが多くの場合、就業調整をしている人たちは、制度を正確に理解していないゆえに、老後の貧困リスクを高める選択をはじめ、自ら不幸せになる道を選択しているというだけの話である。ここでは面倒だから説明はしないが、今ではネットで調べれば、すぐに正確な知識を得ることができるので検索をお薦めしたい。すでに信頼のおけるメディアは、巷間言われる「壁」と評されているものは壁なんかではないのだから、気にせずに働いた方が将来のあなたのためと論じてくれている。たとえばYouTubeでもすでに丁寧な説明がアップされている(本稿最後にYouTubeを紹介しておく)。

もっとも、「年収の壁」とかで調べると、壁があることは大きな問題であるなどという話が数多くヒットする。しかしながら、そうした論者は間違えて制度を捉えているようで、その種の話は無視しておくこともお薦めする。そしてそうした話を書いている論者は、たぶん制度を細部まで正確に理解するのを苦手としているはずだから、一事が万事、他の話も信用しない方がいいとも思う。

話を戻そう。働く人たちの就業調整で、会社側は、人手不足で困っているらしい。だったら、経営者は、働く人たちに制度を正確に伝えることに加えて、自社が他社から労働者を奪えるくらいに魅力的な職場になるように待遇改善を図ればいい話である。それが規律ある市場の働きというものであり、その規律こそが長期的には成長をもたらす(*)。

もちろん、そのためには、会社側からの持ち出しのお金が必要となる。しかしそのお金を出したくなく、いつものように政治家にねだればすぐになんとかしてくれるとなれば、いわゆる、レントシーキング(**)が展開される。そうした、弛緩した市場規律ゆえの光景が、これまでと同じように展開されているのだろうと考えれば、いま目の前で賑わっている政治経済現象も理解できる。

(*)「知識補給 成長はコントローラブルなものだろうか」『もっと気になる社会保障』参照

(**)政治家や官僚に頼んで、制度・政策を自分たちの都合の良いようにしてもらう行為。

制度を知るということ

この話、公的年金保険で言えば、第1号被保険者(国年1号)と第3号被保険者(国年3号)の選択肢しかないのであれば、それは制度が悪いということにはなる。その状況下では、経済学が想定する合理的経済人は就業調整をして国年3号を選択する方が得になる。というのも、国年1号と国民健康保険(国保)の保険料を払っても、国年3号・健保(健康保険組合)の被扶養者と同じ給付しか得られないからである。「働き損」の領域を持つそうした制度は、速やかに変えなければならない。

しかし、第2号被保険者(国年2号)と国年3号の選択肢が準備されている場合には、時間割引率が極端に高い人でない限り、合理的経済人は国年2号の方を選択する。なぜならば、そっちの方が得になるように制度ができている、つまり自らの厚生年金分の給付が上積みされる上、企業の健康保険の傷病手当金や出産手当金などが受けられるように、制度が作られているからである。

もちろん、育児や介護のために就業時間が制約されていて、今だと、101人以上の企業規模で週20時間以上(100人以下だと週30時間以上)働くことが難しい人もいるかもしれない。だがそれは、子育て、介護政策の問題であって、その問題を公的年金保険で解決するにはムリがある。社会保険としての公的年金保険は、あくまで平均的な層の平均的な人を想定してマスを対象とした制度設計をするしかない。かつ、防貧機能を果たす社会保険に救貧機能を混ぜるのも禁じ手である。かつて、民主党政権前夜、防貧機能と救貧機能の違いがよくわからないままに民主党の年金政策にアドバイスをしている年金学者たちもいたが、党と年金改革案もろとも彼らは頓挫していった。国民の平均的な層を対象とした社会保険の制度設計は、「混ぜるな危険」の世界である。

さて、先に触れた国年1号と国年3号の選択肢しかない人たち、それは、次の図1、図2で言えば、国年1号・国保のゾーンから国年2号になるために就業時間を延ばすという①の保障獲得調整をすることができず、合理的な選択として就業時間を減らす②の就業調整をすることになる人たちである。

勤労者皆保険に向けた基本政策

そうした人たちは、適用事業所以外に就業するパートと企業規模101人以上の適用事業所で就業する20時間未満のパート(事業規模100人以下では30時間未満のパート)である。この人たちにも、厚生年金(国年2号)の選択肢を準備し、それを選択してもらうためには、被用者保険の適用拡大を進めて行くと同時に、厚生年金への加入の意義を丁寧に説明していくことが必要となる。そして、図1をみれば分かるように、最低賃金を1,000円程度まで速やかに上げていけば(1,000円×20時間×52週/12ヶ月=8.7万円)、自然と被用者保険に包含されるようになる。これらの政策が、勤労者には勤労者にふさわしい制度を準備していくという、勤労者皆保険制度に向けた基本政策となる。

労働力希少社会における総合的な観点

さらに言えば、これまで、生産年齢人口の減少を高齢者や女性という供給源がカバーしてきたのであるが、すでに前期高齢者は減少しはじめており、女性の就業率も天井に近づいてきている。しかし生産年齢人口は減少していくのだから、この国は、労働力の希少性が高まっていく「労働力希少社会」に入っている。そうした労働力希少社会にあっては、就業時間を20時間、30時間未満などの短時間に収めておかなくてはならない育児や介護などの事情をできるだけサポートしていくということも、総合的な政策の観点として極めて重要になる。

年収106万円未満に年末調整をすることはできない

なお、被用者保険適用の賃金要件は月額8.8万円以上があるのみであって、この月額賃金要件は(ボーナスや残業代、深夜割増賃金などは除外された)基本給・諸手当のみからなる。この額の12ヶ月分が年収106万円となる。逆に言えば、月額8.8万円未満の契約上の所定内賃金であるのならば、残業等で年収106万円を超えても被用者保険の適用対象とはならない。つまりは、被用者保険の適用拡大は、「年末にパートタイム労働者が所得を基準内に留めようとして就業調整が行われないようにする工夫」がなされているのである(『もっと気になる社会保障――歴史を踏まえ未来を創る政策論』99頁)。

そうであるのになんらかの就業調整をする人がいるのは、制度を分かっていないからである。そもそも、106万円以上の壁という表現そのものが妥当ではなく、適用除外規定として月額の基本給・諸手当8.8万円未満があるのみである。さらには、被用者保険に加入することができるようになり自分の生活リスクへの保障(防貧機能)が厚くなる社会保険料の支払いを壁と呼ぶのもおかしな話なのである。世の中、被用者保険に入りたくても入ることができない人たちが多くいるにも関わらず、パート労働を多く抱える事業主たちの反対でそれが叶わなかったことが問題であって、この問題の解決に向けて適用拡大が長く議論されて歴史があることも知っておこう。

「8.8万円」の明記を求めたことが裏目に

ちなみに、8.8万円に厚生年金保険料率18.3%を掛けると16,104円となり、国年1号の定額保険料とほぼ同額になる。月額8.8万円は、第1号の定額保険料相当の保険料を払うべしという基準から生まれている。

厚生年金保険法には、次のように記されている。

(適用除外規定)

第十二条

・・・

報酬(最低賃金法(昭和三十四年法律第百三十七号)第四条第三項各号に掲げる賃金に相当するものとして厚生労働省令で定めるものを除く。)について、厚生労働省令で定めるところにより、第二十二条第一項の規定の例により算定した額が、八万八千円未満であること。

法律には、通常は、こういう細かい規定は書かれない。しかし、この法律の原型である「被用者年金一元化法案」(2007年4月に国会に提出、2009年の衆議院解散により廃案)が作成されるとき、政労使による適用除外規定の見直しがなされていた過程で、使用者側は、政府が将来、政令で賃金要件8.8万円を引き下げることを恐れた。そして具体的な額の書き込みを求め、8.8万円が法定化された。当時の使用者側は、賃金は将来も上がることはない、インフレなどは起こらないという読みであったのかもしれない。しかし現実はそうではなく、彼らの想定よりは未来ははるかに不確実であった。第1次ベビーブーマーが後期高齢者の世界に入り、女性の就業率が天井に近づいてきて労働市場が逼迫する中、インフレも起こり始めた。ゆえに、賃金要件8.8万円では適用の拡大をブロックすることができなくなってきた。ロビイング活動が活発になる条件はそろっている。

「予言の自己実現」がもたらす就業調整

勤労者皆保険のあり方を検討していた全世代型社会保障構築会議は、親会議の下に3つの検討チームを設けていた。子育て、医療介護、そして勤労者皆保険である。そして私は、勤労者皆保険チームの主査であった。

下記の囲みの文章は、全世代型社会保障構築会議の山崎史郎総括事務局長との対談からである(『社会保険旬報』2023年1月1日号より)。

少し説明をすれば、この世界には、税と社会保険の違いが分からないのが昔から頻繁に参入してくる。彼らは、社会保険料を払ったら手取りが減ることを可処分所得の減少と呼び、時に収入の壁と呼ぶ。そして壁があれば人々は就業調整をするという仮説を立てて、「収入の壁」という言葉とともにそうした仮説を声だかに論じた。その話が広まれば、仮に、本当は壁などがなくても、制度をよく理解していない人たちは世に広まっている噂を信じて、就業調整をするようになる。これを「予言の自己実現」と呼んできた。

勤労者皆保険

「予言の自己実現」をつぶそう

山崎 それでは、次に「勤労者皆保険」です。人口減少が進み、労働力がいよいよ希少になってくる中で、就労と社会保険の関係が、社会保障政策はもとより、経済政策や雇用・産業政策としてもますます重要度を増しています。ある意味では、経済社会の方が社会保険に追いついたとも言えますね。

権丈 例えば「就労の壁」とか「就業の壁」というものがあると、労働経済学者やメディアが言ってきました。それを聞いた人たちのなかから、被用者保険の適用を逃れようと、働く時間を減らして就業調整をする人が出てくる。雇う側も、それを当然と勧める面もあった。

実際には、配偶者特別控除などで、もう税の壁はもうなくなっている。社会保険は税と違って給付があるわけだけど、被用者保険の適用を逃れようとして就業調整をするのなら、厚生年金給付増の機会喪失など、給付の面でデメリットしかない。それなのに、「壁がある」「不公平な制度がある」と言っていると、えっ、そうなの、やっぱりそっちを選んだ方が得なんだと思って、就業調整する人が出てくる。それを僕は「予言の自己実現」と呼んでいます。

学者が「壁がある」「不公平だ」という前提で立てた仮説通りのデータを得ることができるたりする。でもそれって、彼らが大きな声でそう予言したからじゃないのかな。第3号被保険者にしても、それを選択するよりも、家族みんなで働いて収入を増やし、保障を高めた方がいいに決まっているのに、それがなかなか理解されない。

2階建ての被用者年金は、能力に応じて負担し必要に応じて給付がなされるように、1人当たり賃金が同じならば負担も給付も同じに設計されています。この原理に基づけば、片働きとか共働きとか単身者などの世帯類型は全然関係ないものになる。そしてその論を辿ると、法律に書いてあるように第3号の保険料は、扶養している配偶者が共同して負担していることになる。だから、「僕は法律の勉強をしたくなったんだ。第3号になるから、きみの厚生年金を半分ちょうだい」「なんで私の年金をあなたにあげないといけないの」「いや、そこんとこよろしく頼むよ、リスキリングとかリカレント教育ってやつなんだよ」「政府も変なことは勧めるなぁ。仕方ないか、じゃぁ、わたしもいつかね」「もちろんその時は、僕のを半分差し上げます」という話はこれから先もあっていいと思う。だけど、厚生年金に入る機会があるのに3号のほうが得だと思って就業調整をするのなら、それは違う。いいことは何にもないんだから。構築会議で事務局に発破をかけてきたことは、「予言の自己実現」をつぶそうということ。適用拡大の大切さじゃなくて、目の前にある制度に参加することの大切さをわかってもらわないと。

山崎 働く能力と意欲のある人にとってプラスだし、社会にとってもプラスだと言うことですね。人々にそういうマインドを持ってもらえば、実態だけでなく、政策論も相当変わってきていますね。

権丈 今はもう、制度をよく知っているFPや社労士は、そんな壁、ドーンと乗り越えようと説明してくれています。メディアも壁なんか意識しない方が、後々後悔することはないですよと報道するように変わってきました。就業というのは、個々人が行動を変えられる。行動を変えられる人たちへの情報発信には気をつけなければ、人々を不幸な方向に誘導してしまうことになる。選択の権利が準備されている年金周りでは、破綻するんだから早めにもらっておいた方がいいとか、ほんっとそういうのが多かった。

誤解ばかりの公的年金と公共政策のあり方

年金周りの話は、昔から誤解が多い。いや、誤解ばかりである。そういう世界では、当事者達へのアンケートは意味を持たない。よく分かっていない人たちが多いから、制度を正確に理解している社会保険労務士やファイナンシャルプランナーたちの存在意義もある。こうした状況の下では、公的年金保険に関して正確な理解をしていない多くの人たちのアンケートに基づいて政策を考えることはできない。公共が採り得る政策は、全世代型社会保障構築会議報告書(2022年12月16日)にあるように、「広報の充実」である。

いわゆる「就業調整」の問題に対しては、被用者保険適用に伴う短時間労働者の労働時間の延長、基幹従業員として従事することによる企業活動の活性化などの好事例を、業所管省庁の協力を得て積極的に集約するとともに、これらの好事例や具体的なメリットを労働者や事業主が実感できるような広報コンテンツやその活用法について、広報実務の専門家、雇用の現場に詳しい実務家などの参加も得た上で検討・作成し、業所管省庁の協力も得て広範かつ継続的な広報・啓発活動を展開するべきである。

冗談のような制度知らずの政策論

今回の「年収の壁」騒動には、過去20年間における非正規の時給が上がってきたのに、彼らの総収入が伸びていないのは「年収の壁」のせいだとする通念(conventional wisdom)やナラティブ――共に人気のある物語を意味する――が影響をしていると言われている。もっともそうした論に対しては、当然のごとく、批判もある(野村明弘「何だかヘンだぞ、「年収の壁」論議急浮上の裏側――波紋呼ぶ「シンクタンクリポート」キャンペーン)『東洋経済オンライン』(2023年2月21日)。

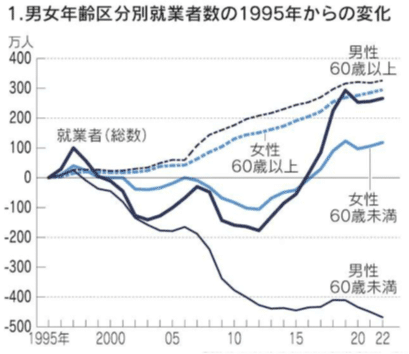

「見せかけの相関」を見極めることが、情報リテラシーの基本中の基本なのであるが、みんなで次の図をみながら、この20年間に増えた非正規の労働供給源がどのあたりにあったのか、その層がはたして年収の壁などと関係していたのかを考えてみることである。

ちなみに、なんでも年収の壁のせいにする彼らが用いている「毎月勤労統計調査」は、事業所単位で、労働者の数(性別と一般労働者・パートタイムの別は分かる)、支払総賃金額、総労働時間を把握する方式であり、個々の労働者の状況を把握するものではなく、労働時間や年齢別のデータもない。つまりは、彼らが特定の意図をもって配っていったと思われる資料の主張の根拠を、第三者が検証することはできない。

さらにおもしろいこともある。いわゆる130万円の壁を超えた人には、手取りの減少分を年金財政からの補助金で埋めれば良いと提案してもいるらしい。そうした補助金は国年3号とは無縁の単身者にあるはずがなく、しかもその財源は他の一般被保険者と事業主が保険料を拠出した年金特別会計からという提案――どうしてそうした不公平かつフリーライドを奨励して制度への不信感を煽る案を望ましいと考えることができるのか。理由は簡単で、制度を知らないからである。これはもう、社会保障教育の問題である。

ペンとPost Truth

社会保障制度という再分配政策、特に社会保障給付費の約9割を占める社会保険への無理解が一般的である現状は、10年以上も前に、「社会保障の教育推進に関する検討会」の座長をやっていた私に、責任がないとは言えない。そうしたこともあって、全世代型社会保障構築会議の報告書には、社会保障教育に関して次のように記述されているのである。

次世代の主役となるべき中高生をはじめとした若い世代が、社会保障の意義や仕組みを理解し、必要な制度を活用できるようにする観点から、社会保障教育の取組を一層推進すべきである。

とはい言え、Post Truthの時代では、はじめから聴衆の賛同を得やすい人気のある考え方につなげるためのプレゼン資料の方が、政策を動かす力を持つのかもしれない。そうであれば、ペンはPost Truthよりも弱し、そういう時代のただ中にいるということになるのだろう。