教育銘柄(3)

上場教育系企業

*2月時点に書いたので少し古いです

- 大手コングロマリット/通信制校:ベネッセ(9783)、KADOKAWA(9468)、ウィザズ(9696)、ブロードメディア(4347)

- B2Bソフトウェア:eWell(5039)、PAC(4071)、スパイダープラス(4192)、Arent(5254)、すららネット(3998)、EduLab(4427)、チエル(3933)

- B2Cソフトウェア:レアジョブ(6096)、プログリット(9560)

- 卸売り(B2S/B2G):内田洋行(8057)、ダイワボウ(3107)

- 自治体向け:カナミック (3939)、チェンジHLD(3962)

- B2B企業研修/DX:インソース(6200)、アイデミー(5577)、エクサウィザース(5577)、グローバルセキュリティ(4417)、アルー(7043)、ABEJA、

-学習塾:POPER (5134)、LITALICO (7366)、ヒューマンホールディングス(2415)、学研HLD(9470)、明光(4668)、東京個別指導(4745)、リソー教育(4714)

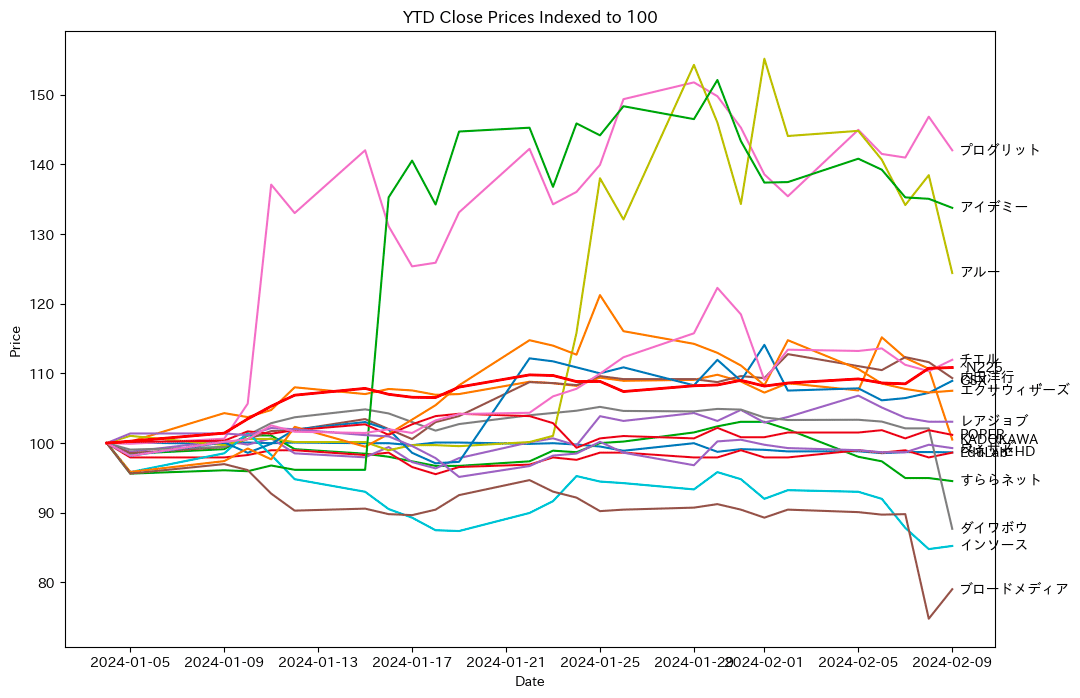

2024年YTD:株価

Nikkei225アウトパフォーム中:

- プログリット (9560)

- アイデミー(5577)

- アルー (7043)

- チエル (3933)

アルー (7043)

- 2/9 本決算、翌営業日株価S高+17.8%、PER28倍(時価総額25億円)。仮に売上16億円x30%x 70% = 3.4億円、成長率・利益率の高さからプレミアムつくとしてPER30倍でもざっくりDX事業部だけで100億円(部門利益だけだともっと高い、20億円で35倍だと150億円とかいく)。リピート率75-80%。粗利アルーは低い。今の感じで引くと多分アルーのようなバリュエーションになりそう。ABEJAになるには? PSR10倍だと、20x10=200億円 and PER 100倍

- インソースPER 21倍、エクサウィザーズPER赤字・来期黒転?売上90億円、PSR 3.9x、時価総額350億円。PSR4倍よりは利益率高いので高いPERつけてもらった方がDXは良さそう

- AI活用のDX化推進支援(ABEJA)、AI・DX導入支援(エクサウィザーズ)PSR 4-10倍。ABEJA3割成長でOPM15%程度、35億円、15億円。⇨校務:AI活用のDX化推進支援でDXで独占??? 対象市場サイズで言えば結構でかい(x兆円)

- 中計:

日経をアンダーパフォーム

- ブロードメディア

- インソース

- ダイワボウ

インソース(6200)

1Q決算:プラスアルファコンサルティングのタレントパレットLMS上にコンテンツ提供。

プラスアルファ・コンサルティング(4071):マーケティングSaaSからHRSaaS

研修・育成:Schoo、insource, キミスカで学生スカウトにも参入中

人材系のグロースが研修・学習の価値を見出し下流に進出していき一貫の流れを出そうとすることで、LiTのコンプスにしやすい。

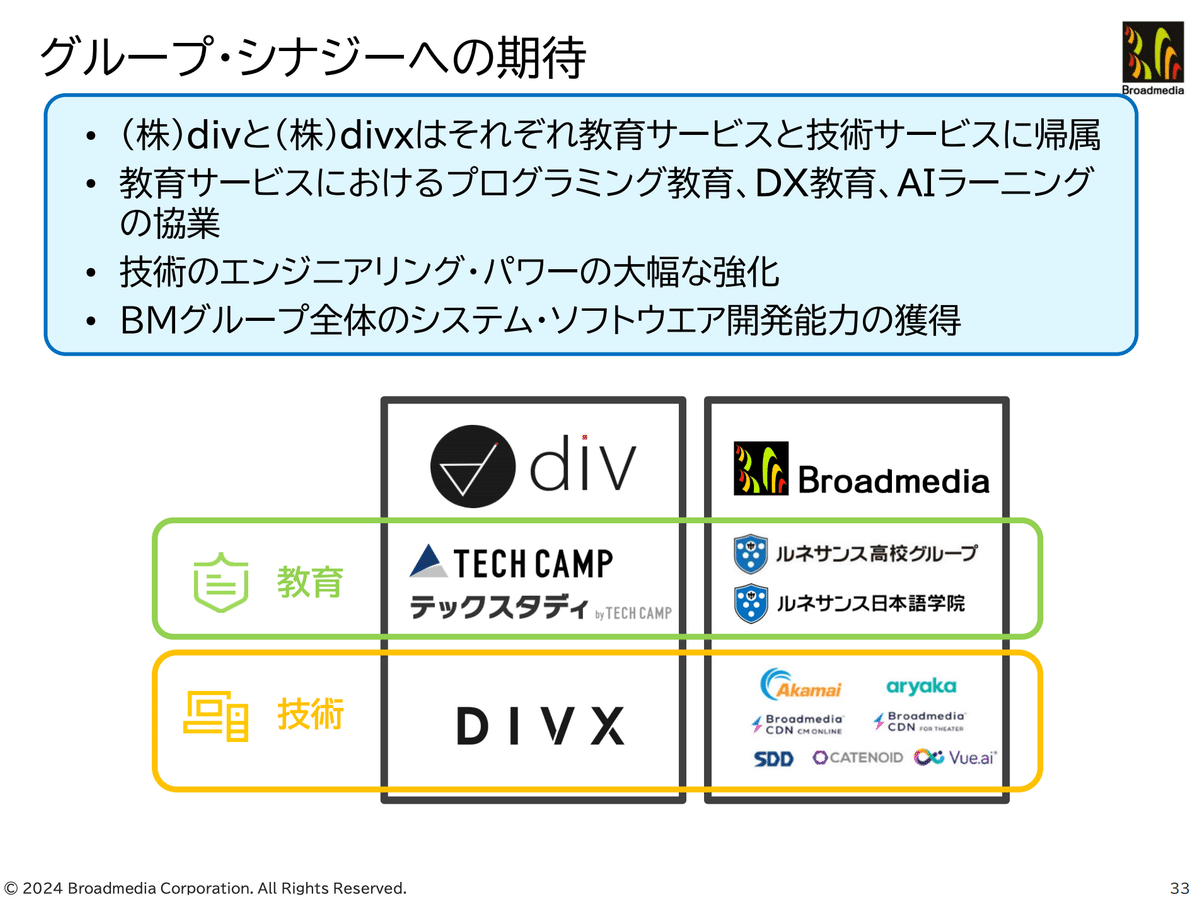

ブロードメディア(4347)

- 2/7(3Q決算)終値前日比:+x.x%

- 下方修正:OP3.5億円下方修正うちDiv買収分2億円、1.5億円既存事業(除く教育)

Divの買収について:「教育」・「技術」セグメントのシナジーを想定

この記事が気に入ったらサポートをしてみませんか?